誰在圍剿中國電動車?

點擊: 作者:羅元 來源:北大縱橫微信號 發(fā)布時間:2024-04-04 11:14:05

“這是趨勢。”當被問起近期中國電動車在海外遭遇的不利,一位駐歐洲的日系車企戰(zhàn)略研究部門負責人對《棱鏡》作者說。

這樣的解釋讓人百口莫辯,明明有人為因素,但卻告訴你規(guī)矩就是這樣。

綜合近期關(guān)于電動車市場的動態(tài),似乎可以得出這樣的結(jié)論:全球的電動化進程正在被延緩:奔馳放棄了2030年全電動化目標,福特停產(chǎn)了明星電動車型,印度尼西亞政府要轉(zhuǎn)向日系車擅長的混動(HEV)。

但事實并非這么簡單,部分國家仍在對電動車進行補貼,只不過,補貼規(guī)則對本國車企更有利。

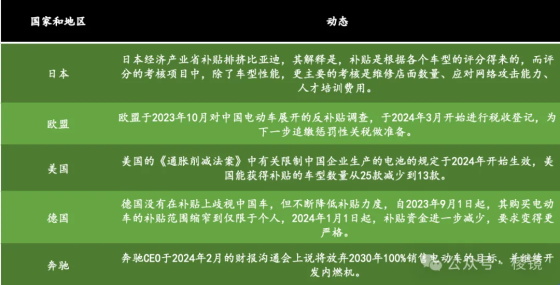

2024年3月19日,日本經(jīng)濟產(chǎn)業(yè)省公布了2024年度的純電動車補貼,對比亞迪海豚車型的補貼上限比2023年減少了約一半,而豐田的BZ4X車型和日產(chǎn)的LEAF車型不變。

2023年底,法國政府公布了電動車補貼車型名單,將中國車排除在外,同樣是用了評分的辦法,根據(jù)規(guī)則打分的結(jié)果就是:中國車達不到標準。

“中國電動車目前的性價比、產(chǎn)品力、質(zhì)量有目共睹,可惜全球汽車市場,并不是奧林匹克的競賽場,而是一座被隱秘力量支配的古堡。”一位中國車企東南亞高級管理人員這樣向作者形容。

近期,《棱鏡》作者采訪了多位國內(nèi)外汽車行業(yè)的從業(yè)者,以歐洲、東南亞、美國市場為切入口,試圖解密這座“被隱秘力量支配的古堡”。根據(jù)作者的觀察,支配這座古堡的神秘力量有三股:

第一,市場的力量,其被現(xiàn)有的全球汽車產(chǎn)業(yè)龍頭所主導。

第二,至少包括豐田、雷諾、寶馬在內(nèi)的車企的游說力量。其根本目的是減緩電動車整體發(fā)展步伐,為自身的供應(yīng)鏈能力建設(shè)贏得時間,或者為其替代性技術(shù)(氫燃料電池)的發(fā)展贏得時間。

第三,社會運動的力量,例如美國汽車工人聯(lián)合會的罷工運動。

應(yīng)該如何破局?一位資深從業(yè)者給出的建議是:中國電動車及相關(guān)企業(yè)首先應(yīng)該團結(jié),集結(jié)力量,其次要專注突破單一市場,并拿出深耕的決心,長期投資、耐心經(jīng)營。

(中國電動車近期在海外遭遇的不利以及全球電動化趨勢的延緩,資料來自于網(wǎng)絡(luò),作者制圖)

“豐田章男道出了歐洲車企的心聲”

“豐田、寶馬、雷諾,是最希望延緩電動化進程的,圈子里都心知肚明,雖然他們口頭上都說支持。”一位法國的汽車行業(yè)分析師對作者說。

在他看來,在歐洲這樣的老牌資本主義社會,如果不是利益集團花力氣游說政府,一個社會廣泛達成共識的事情,是不會中途突然戲劇性轉(zhuǎn)變的。

歐洲汽車制造商協(xié)會(下稱ACEA)是歐洲最大的汽車行業(yè)游說組織,由寶馬、奔馳、大眾、雷諾等15家車企出資并主導,其一大功能就是表達觀點、游說政府、影響政策,豐田于2008年加入ACEA。

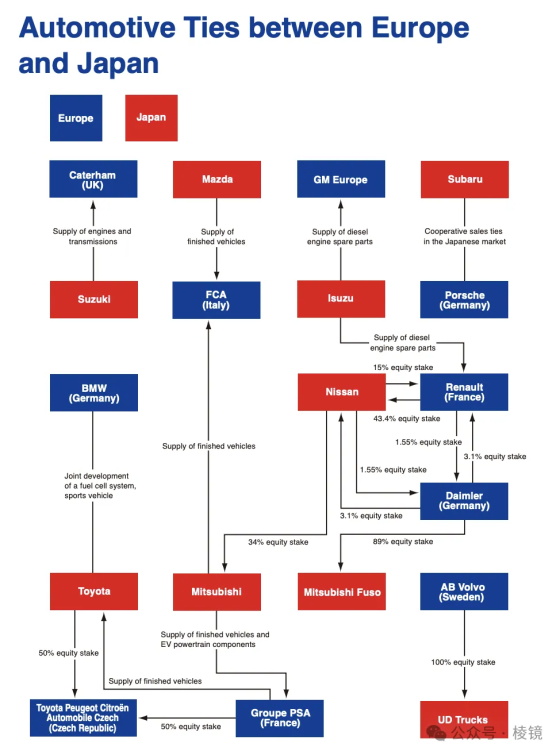

雷諾、寶馬,是日系車在歐洲最主要的同盟,他們之間存在錯綜復(fù)雜的交叉持股或業(yè)務(wù)關(guān)聯(lián)。

(日本汽車企業(yè)與歐洲車企之間的股權(quán)及業(yè)務(wù)合作關(guān)系, 圖片來自于日本汽車工業(yè)協(xié)會)

2021-2022年,ACEA的主席職位由寶馬集團CEO奧利弗·齊普斯(Oliver Zipse)擔任,2023年以來,則由雷諾CEO盧卡·德·梅奧(Luca de Meo)擔任。在他們?nèi)纹趦?nèi),ACEC的游說話術(shù),更加傾向于延緩電動化進程、支持氫能源和內(nèi)燃機。

ACEA的主席由會員車企CEO組成的董事會選舉,通常可任兩年。

2022年8月,沃爾沃汽車宣布退出ACEA,因為沃爾沃汽車信仰純電車,計劃在2030年轉(zhuǎn)變?yōu)?span lang="EN-US">100%銷售純電車的企業(yè),甚至將燃油發(fā)動機資產(chǎn)都轉(zhuǎn)移給了吉利汽車。

根據(jù)Automotive News Europe2022年8月3日報道,沃爾沃汽車CEO曾表示,歐盟的目標是2035年禁售燃油車,這原本就已經(jīng)比其目標晚,但是ACEA卻仍在游說,要進一步延期。

2023年,歐盟的燃油車被撕開了口。歐盟理事會、歐盟委員會、歐洲議會本于2022年10月就2035年禁售燃油車達成了一致,但2023年3月,歐盟又批準了一項法規(guī),允許2035年之后繼續(xù)銷售使用電子燃料的內(nèi)燃機。

沃爾沃汽車目前未調(diào)整其2030年目標,另外,ACEA雖然在2022年失去了沃爾沃汽車,但將在2024年迎來日產(chǎn)汽車的加入。

ACEA于2023年8月31日在其網(wǎng)站上刊登了題為《歐洲能匹敵中國龍嗎?》的文章,直言中國車的涌入可能從根本上改變歐洲工業(yè)的面貌,對歐洲制造業(yè)和就業(yè)帶來風險。

2023年10月,歐盟開始對中國電動車展開反補貼調(diào)查。

ACEA于2023年12月14日在其網(wǎng)站上援引了巴黎綜合理工學院的一份報告,說歐盟車企處于被動,恰是由于中國政府和美國政府對電動車的支持,隨后的2024年1月31日,ACEA在其網(wǎng)站上刊文,呼吁政府拿出更多支持。

歐洲車企對電動化的態(tài)度,也從支持轉(zhuǎn)向了延緩。

早在2021年7月,奔馳曾宣布,計劃在2025年實現(xiàn)電動車銷量占比達到50%,2030年實現(xiàn)全電動化。奔馳的財務(wù)總監(jiān)在此前的財報會議上也說道,奔馳要將2019-2026年間對內(nèi)燃機和插電式混合動力的技術(shù)投資減少80%。

作為全球前十大車企,奔馳的銷量規(guī)模超過200萬輛,是沃爾沃的約三倍,奔馳也是電動化決心最大的車企之一,要在2026年之前向電動化轉(zhuǎn)型投資600億歐元。

但是,2024年3月奔馳的財報溝通會上,奔馳CEO卻改口:將2025年50%電動化的目標推遲到2030年,并且仍將繼續(xù)更新內(nèi)燃機車型矩陣。

“不能說歐洲車企在日本人的指令下行事,而是說豐田章男的觀點恰好道出了某些歐洲車企的心聲,所以他們采用了類似的話術(shù)。”上述法國汽車行業(yè)分析師說。豐田章男是最早公開發(fā)出抵制電動車言論的人,他反復(fù)強調(diào)不應(yīng)100%轉(zhuǎn)向電動車,且步伐應(yīng)慢一點,應(yīng)同時發(fā)展氫能源、混合動力。

不過,對于電動化和中國新能源車的態(tài)度,歐洲車企也并非鐵板一塊。

一個有趣的現(xiàn)象是法國汽車巨頭Stellantis集團的轉(zhuǎn)變,其CEO在2022年巴黎車展上說歐盟應(yīng)提高對中國車的關(guān)稅,但2023年10月底卻宣布入股零跑汽車,并計劃于2024年在波蘭組織零跑汽車的本地化生產(chǎn)。

背后的推動力來自日本

2024年3月25日,小鵬、極氪等中國車企高調(diào)亮相曼谷國際車展,并宣布進入泰國市場。這讓這個臨近的海外市場再次受到關(guān)注。

東南亞的汽車市場與國內(nèi)有相似之處。一方面,那里是中國電動車出海最重要的戰(zhàn)場,雖然市場容量比不上歐洲,但距離近,關(guān)系緊,聚集了最多的中國電動車品牌;另一方面,當?shù)厥袌龃饲皫缀醣蝗障弟嚜氄迹偁幐窬诸愃疲袊妱榆囋庥龅淖枇σ蚕嗨啤?/span>

相對來說,泰國對中國電動車態(tài)度最友好,當?shù)卣?span lang="EN-US">2018年開始對中國進口電動車實行零關(guān)稅。如今,泰國已經(jīng)聚集了最多的中國電動車品牌,包括長城、名爵、比亞迪、哪吒、長安汽車、埃安、小鵬、極氪等。

但是,中國電動車在東南亞的形勢不容樂觀,當?shù)厥袌鲩_始出現(xiàn)微妙的轉(zhuǎn)變。

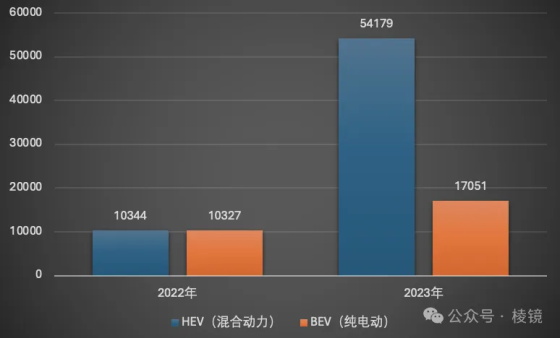

例如在印度尼西亞,日本車企擅長的混合動力(HEV)于2023年大幅度反超了純電動車。根據(jù)印尼法律實務(wù)評論的觀察,印尼政府目前正調(diào)整政策,計劃將HEV也納入激勵。

(印度尼西亞HEV和BEV銷量對比,單位:輛 數(shù)據(jù)來自于印尼汽車工業(yè)協(xié)會,作者制圖)

這個轉(zhuǎn)折的意外之處在于,印尼政府此前選擇的是純電動車路線,并不鼓勵HEV,在2021年甚至還上調(diào)了HEV的消費稅。

根據(jù)多位資深從業(yè)者的分析,背后的推動力來自日本,站在前臺的是印度尼西亞汽車工業(yè)協(xié)會。

印尼汽車工業(yè)協(xié)會與ACEA類似,也是一個游說組織。不同之處在于,其控制權(quán)集中在日本企業(yè)手里,現(xiàn)任董事長來自于日本車企五十鈴,主席和幾個副主席全部來自本田、豐田等日本企業(yè),只有財務(wù)主管是來自于寶馬汽車。

事實上,日本車企一直都在印尼有著重要的影響力。2023年上半年,印尼汽車行業(yè)接受的外國投資總共有7億美元,其中有6億美元來自日本,印尼每年銷售的約100萬輛新車中,40%以上是日系車,印尼政府重點發(fā)展的能源是核能、氫能、氨能,也與日本步調(diào)相似。

印尼政府此前提出要將其汽車排放標準從歐4提升到歐5,印尼汽車工業(yè)協(xié)會則在網(wǎng)站上發(fā)文,并引用豐田、本田等日本車企負責人的話說:升級所用的燃料更貴,印尼本地的燃油不達標。

印尼2017年升級為歐4之后,始終沒能繼續(xù)升級為歐五,而周邊的印度、越南、新加坡均已升級。

(印尼汽車工業(yè)協(xié)會第一主席Jongkie Sugiarto, 圖片來自于印尼汽車工業(yè)協(xié)會)

2019年印尼頒布第55號總統(tǒng)令,給予電動車進口激勵政策。印尼汽車工業(yè)協(xié)會2024年初發(fā)文指出,此政策導致印尼外貿(mào)陷入被動,由于大量進口,2023年貿(mào)易順差降低了一半。2023年印尼政府發(fā)布了79號總統(tǒng)令,更新了55號令。

新政策要求在印尼銷售的電動車企業(yè),必須在規(guī)定時間內(nèi)在印尼建廠,滿足40%的本地化率,另外,如果想要領(lǐng)取補貼,必須在銀行交納等值的抵押品。

這實際上對日本企業(yè)更有利,因為日本車企原本就在印尼擁有相對完整的供應(yīng)鏈。而由于本地動力電池供應(yīng)不足,中國車企即便投資建設(shè)了整車廠,也很難滿足本地化率的要求。

東南亞市場正在成為中國新能源汽車出海的橋頭堡,有不少車企擔心,印尼的這種轉(zhuǎn)變,可能會向周邊其他國家擴散。

美國電動化正在延緩

在談?wù)撝袊嚻蟪龊5脑掝}時,美國市場無法回避,雖然中國車企早早地在那里布局,但一直步履維艱。

比亞迪于2013年在美國蘭卡斯特建設(shè)了工廠,生產(chǎn)電動客車,本地化率達到70%,但2020年美國國會通過《國防授權(quán)法案》,禁止政府花錢購買中國公司制造的火車、地鐵、客車。

其實,早在特朗普時代,美國就對中國汽車進口征收25%的高關(guān)稅,并延續(xù)至今。

拜登政府于2022年推出的《減少通脹法案》又規(guī)定,電動車要想獲得補貼,必須在北美組裝,并且不能使用中國的電池,即不能在中國生產(chǎn),合作方也不能是與中國政府有關(guān)聯(lián)的公司。

與中國車企遭遇不同的是,日本車企要順利很多,美國是本田50%以上的收入來源地。

2008年豐田在美國遭遇危機,美國議員嚴厲批評豐田車,但短短幾個月之內(nèi),美國媒體對豐田的批評銷聲匿跡,嚴厲批評豐田的美國議員改口稱豐田是值得信賴的公司。

自本田于1983年在美國建立第一座日系車的工廠以來,日系車企在美國累計投資超過600億美元,目前直接聘用超過10萬人,通過經(jīng)銷商、零部件供應(yīng)商等上下游,總計雇傭人員超過200萬人。

美國不需要圍剿中國電動車,其電動化的進程已經(jīng)開始延緩了。

最具代表性也最戲劇性的是福特汽車F150車型的電動化進程。作為美國最暢銷的車型,福特于2022年4月開始生產(chǎn)電動版的F150 lighnting,福特CEO于2023年5月提出,要在2022到2026年之間投入500億美元發(fā)展電動車和電池,當月還與馬斯克在推特上召開了公開網(wǎng)絡(luò)會議,討論在美國推進電動化。

不過,2023年8月,福特花了6周時間升級的電動車工廠剛剛重新開工,2024年1月,福特就突然宣布停產(chǎn)F150 lighnting,并分流了1400名電動車項目的雇員,其中一半被調(diào)去生產(chǎn)燃油車型福特烈馬和Ranger車型。

通用汽車原本計劃在美國密歇根州開設(shè)第二家電動車工廠,也于2023年10月中旬宣布推遲到2025年底。

與其他地區(qū)不同,在美國電動化延緩的過程中,日本車企的游說活動并未顯現(xiàn),站在前臺的是美國汽車工人聯(lián)合會(下稱UAW)和美國政客。

UAW于2023年9月到10月底,對美國三大車企通用、福特、Stellantis進行罷工,除了在組織生產(chǎn)線上的工人罷工,UAW還動員了經(jīng)銷商、物流、零部件企業(yè)的工人罷工,使得三大車企的生產(chǎn)、銷售陷入困境。

UAW也于2024年2月宣布,計劃在2026年之前投入4000萬美元,將動力電池生產(chǎn)企業(yè)的工人也組織起來,并提出計劃進一步團結(jié)墨西哥的工人。

這勢必將阻礙美國的電池發(fā)展,客觀上也制約電動車的發(fā)展。另外,美國從墨西哥獲得低成本電動車零部件的通道,也難免受阻。

短期來看,美國電動化延緩的最大受益者仍是日本車企。電動車型生產(chǎn)和銷售的延緩,為日本燃油車型、HEV車型的推廣,提供了空間和時間,UAW罷工斗爭導致三大車企的減產(chǎn),讓美國車價格提升,也讓日本車更好賣了。

2023年,豐田在美國的收入大幅度提升。

但是,UAW的罷工斗爭也是雙刃劍。目前,UAW正將斗爭范圍擴大到在美國的其他車企,包括豐田、本田、馬自達、日產(chǎn),以及寶馬、奔馳、大眾,還包括特斯拉。工人代表們在UAW網(wǎng)站上不斷發(fā)聲,指責日本車企迫害員工。

不過,UAW于2024年3月20日在其網(wǎng)站發(fā)布聲明稱,將電動化延緩歸因于工人運動完全是億萬富翁階層推卸責任的詭計,工人的訴求與電動化進程并不沖突。

“對中國車企來說,

最重要的是團結(jié)”

為了阻擊中國電動車,全球汽車市場,呈現(xiàn)出一種政策限制下的畸形狀態(tài)。

海外市場的電動化進程,落后于中國大陸市場。中國大陸市場已經(jīng)實現(xiàn)了電比油低,不到8萬元的比亞迪秦系列車型,內(nèi)飾、智能化水平要高于同級比的合資品牌燃油車。

但是在美國,燃油版的F150車型售價約為3.6萬美元,而電動版的F150 lightning起售價高達5萬美元;雪弗蘭blazer車型,相當于國內(nèi)18萬左右的緊湊型SUV,其燃油版在美國售價約為3.5萬美元,電動版售價高達4.9萬美元。

即便是在泰國,比亞迪的ATTO 3(元PLUS)車型售價也折合約20萬元,比中國大陸的售價高一倍,也比當?shù)赝墑e的燃油車型貴許多。

而日系車的HEV車型,由于供應(yīng)鏈配套齊備、具備規(guī)模優(yōu)勢,在海外,基本上實現(xiàn)了與同款燃油車相同售價。例如,美國市場的豐田凱美瑞燃油版約為2.6萬美元,HEV版本約為2.9萬美元。

“究其原因,是規(guī)模效應(yīng)、貿(mào)易壁壘。”一位中國造車新勢力車企高層對作者說。由于具備規(guī)模效應(yīng),加上本地生產(chǎn),能賣的便宜,從而能進一步促進需求、提升規(guī)模,形成良性循環(huán);無論是在中國大陸的電動車,還是在全球的日系HEV車型,均是如此。

但是在海外,受貿(mào)易、政策壁壘的影響,中國電動車、電池海外產(chǎn)能尚未落地,很難快速形成規(guī)模效應(yīng),售價高。而海外車企,由于警惕中國車、中國電池,不能快速依托中國供應(yīng)鏈降低電動車成本,同樣也陷入了規(guī)模低、售價高的死循環(huán)。

豐田在美國的電池工廠計劃于2025年投產(chǎn),歐美大部分車企的電池產(chǎn)能大部分也需要到2025年前后才能投產(chǎn)。海外很多地方,目前充電樁也不充足,需要時間建設(shè)。

另外,日系車企重金押注的氫能源車以及固態(tài)電池,還需要幾年的時間才能發(fā)展到低成本快速普及的階段。

“在這樣的情況下,中場休息,延緩對手的進攻,就是最好的選擇。”上述中國造車新勢力高層對《棱鏡》作者說。他認為,目前的形勢下,對中國車企來說,最重要的是團結(jié)。

中國電動車在海外,盡管遭受政策門檻、貿(mào)易壁壘、各種排擠,但是并沒有發(fā)現(xiàn)外國車企直接對中國車企、車型展開攻擊。實際上,中國電動車,遭遇到最直接、最狠的攻擊,似乎并非來自外國。中國電動車同行之間的互相傷害一直備受爭議。

未來,中國電動車有可能在迎來一個結(jié)盟的歐洲或日本對手。本田與日產(chǎn)結(jié)成聯(lián)盟,歐洲也有聲音呼吁大眾、Stellantis、雷諾之間的結(jié)盟。

對于中國車企來說,可以參考日系車在海外的發(fā)展,日本汽車工業(yè)企業(yè)在美國以整體的形象開展活動,組建行業(yè)聯(lián)盟,公布日本車企整體在美國的投資金額、雇傭人數(shù)、對外捐贈等。

來源 | 棱鏡(lengjing_qqfinance)文 | 羅元 圖片來源網(wǎng)絡(luò) 侵刪

責任編輯:向太陽

特別申明:

1、本文只代表作者個人觀點,不代表本站觀點,僅供大家學習參考;

2、本站屬于非營利性網(wǎng)站,如涉及版權(quán)和名譽問題,請及時與本站聯(lián)系,我們將及時做相應(yīng)處理;

3、歡迎各位網(wǎng)友光臨閱覽,文明上網(wǎng),依法守規(guī),IP可查。

作者 相關(guān)信息

內(nèi)容 相關(guān)信息

? 昆侖專題 ?

? 高端精神 ?

? 新征程 新任務(wù) 新前景 ?

? 習近平治國理政 理論與實踐 ?

? 國策建言 ?

? 國資國企改革 ?

? 雄安新區(qū)建設(shè) ?

? 黨要管黨 從嚴治黨 ?

熱點排行

黨紀威嚴不容褻瀆!莫言說:“我一開始就是用小說反黨”

黨紀威嚴不容褻瀆!莫言說:“我一開始就是用小說反黨”

3年落馬14人!光大原董事長李曉鵬落馬背后,“河南幫”浮出水面

3年落馬14人!光大原董事長李曉鵬落馬背后,“河南幫”浮出水面

建言點贊

羅富強:南海局勢要想平靜,唯有讓美國失去能力羅富強:南海局勢要想平靜,唯有讓美國失去能力

羅富強:南海局勢要想平靜,唯有讓美國失去能力羅富強:南海局勢要想平靜,唯有讓美國失去能力

? 社會調(diào)查 ?