您好!今天是:2025年-4月22日-星期二

星空與思考:美國找中國要談什么?

點擊:2969 作者:星空與思考 來源:策辯微信號 發(fā)布時間:2023-11-12 11:47:22

普遍的看法是:要中國買美債,拉美國一把!這看法不能說有問題,但只看到了冰山之上的場景,而沒有看到冰山之下還有至少3層!

在談判前倒數(shù)第3個交易日,穆迪繼標(biāo)準(zhǔn)普爾、惠譽(yù)之后第3個下調(diào)了美國信用評級。穆迪相當(dāng)“講政治”,哪怕同行都將美國AAA級下調(diào)到了AA+級,但穆迪依然只是將美國信用評級展望由“穩(wěn)定”下調(diào)至“負(fù)面”,并沒有如同前2家評級機(jī)構(gòu)一樣直接下調(diào)美國信用評級,還是保持了AAA評級。

與此同時,當(dāng)?shù)貢r間11月9日,美聯(lián)儲主席鮑威爾再次放出了“鷹派”言論稱“合適的時候毫不遲疑加息”。他說這番話的背景是美國30年期美債標(biāo)售再次敲響警鐘,需求之慘淡被形容為“徹底的災(zāi)難”;而被視為短期美債的流動性的來源的美聯(lián)儲“逆回購工具”使用規(guī)模兩年來首次跌破萬億,市場判定美國國債的流動性危機(jī)或許正在逼近。

大白話講就是:全球包括美國聰明人都對美國能否再持續(xù)30年,持懷疑態(tài)度;為了能向市場借到錢,美政府不得不用更高的利率提高吸引力,把債券賣出去。

利率高了,總會有投機(jī)分子受高利差誘惑,從其他市場跑到美國市場當(dāng)接盤俠;或者某些人某些勢力在美國逼迫下不得不當(dāng)托,扮演美債愛好者。如近日公布數(shù)據(jù),日本投資者9月大舉購入220億美元美國國債,規(guī)模創(chuàng)六個月新高。

因此大家普遍的看法,要中國買美債有道理。畢竟中國的體量在這里,如果中國釋放看好美國未來預(yù)期的信號,那么美政府當(dāng)局融資成本將下降一大截。

不過這其實還只是第一層算計,或者表面上想同中國談的魚餌,真正目標(biāo)是另有算計!具體是什么呢?

我們政治角度分析美國的時候,很容易談到美國當(dāng)局和資本統(tǒng)治階層關(guān)系,常用明末朝廷和士大夫地主階層代表東林黨類比。美國當(dāng)然不是明朝,因為其“東林黨”勢力的控制能力,遠(yuǎn)比明王朝的東林黨來得強(qiáng)。從白宮、情報機(jī)構(gòu)、金融、輿論等等,事實上都被美國“東林黨”華爾街統(tǒng)治。

因此要搞清美國這次談判,想從中國具體得到什么東西,還是得重點搞清華爾街想從中國得到什么?

首先我們必須搞清,美國政府缺錢,但華爾街缺錢嗎?

2023財年美國財政收入下降4570億美元,美債規(guī)模已經(jīng)超過33.7萬億美元。美政府當(dāng)局確實如同明末朝廷一樣,缺錢,還是很缺的那種。但正如明末東林黨每一個都富得流油一樣,華爾街的財富事實上也在創(chuàng)新高。

近日美國及國際金融經(jīng)濟(jì)領(lǐng)域有3個相當(dāng)有趣的數(shù)據(jù):

一是美國產(chǎn)業(yè)、服務(wù)、財稅等經(jīng)濟(jì)數(shù)據(jù)都在下降,企業(yè)在破產(chǎn),但美國GDP創(chuàng)新高,預(yù)計2023年要突破27萬億美元。

二是德國及歐洲因為跟著美國反俄,斷了俄羅斯的廉價油氣能源供應(yīng),產(chǎn)業(yè)競爭力下滑,制造業(yè)指數(shù)大幅下滑,經(jīng)濟(jì)悲觀,但德國GDP今年要超過日本成為世界第三。

三是法國《回聲報》在9月份刊文稱,歐盟經(jīng)濟(jì)實現(xiàn)了對中國的超越,并預(yù)計若人民幣匯率持續(xù)不振,那中國2023年全年的經(jīng)濟(jì)規(guī)模都將在歐盟之下。我國上半年GDP按美元計算降至85585.7億,與歐盟的88778.8億美元相比,低了3.7%。

而與之對應(yīng)的是中國電動汽車等突飛猛進(jìn),打進(jìn)歐洲老巢,他們很震驚。

想必大家都能看出了其中的蹊蹺,一邊認(rèn)認(rèn)真真工作創(chuàng)造財富,一邊則是開動印鈔機(jī)制造GDP。不要看歐盟用的是歐元,大家看看歐盟高層成色,就知道他們的底色了。歐盟政治領(lǐng)域被美國侵蝕如此嚴(yán)重,經(jīng)濟(jì)基礎(chǔ)決定上層建筑,可想而知他們金融經(jīng)濟(jì)領(lǐng)域到底穿的什么褲子。

明末東林黨內(nèi)部也分派別,華爾街自然有派別;但他們對外總體利益上實際是一致的,會是同一種做事套路。因此美國GDP和歐盟GDP本質(zhì)都是印出來的,可在美西方主導(dǎo)金融經(jīng)濟(jì)體系未徹底崩潰前,他們這些印出來的錢還是能夠在全球買到能源、糧食、礦場、生產(chǎn)資料、武器等等硬通貨。

顯然華爾街不缺錢,不缺錢的華爾街,與缺錢的白宮當(dāng)局,關(guān)心的東西自然不一樣,想和中國談的目標(biāo)自然也不一樣。

在美債賣不出的同時,近期也傳出了華爾街代表冰山一角的幾個消息:

摩根大通第三季度營收超預(yù)期。結(jié)合華爾街大魚吃小魚,通過硅谷銀行那樣中小銀行破產(chǎn),驅(qū)趕大量存款流向這些大銀行大金融資本機(jī)構(gòu),他們手中絕對聚集了海量現(xiàn)金。

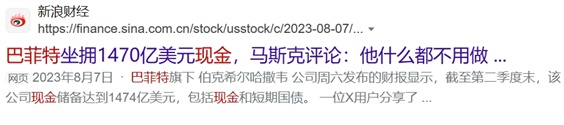

如果搜索巴菲特這幾年操作,操作就是3個字“囤現(xiàn)金”。

這些大佬們到底囤了多少現(xiàn)金?從2020年美國GDP21萬億美元不到,到今年突破27萬億美元,同時美國老百姓越來越窮,其實可以估算到數(shù)字至少在7萬億美元以上。以華爾街金融巨頭代表貝萊德為例,2020年規(guī)模為6.4萬億美元左右,最高峰時突破10.1萬億美元,現(xiàn)在也在9.1萬億美元。也就是說單單這一家,3年多點時間就收割了3萬億美元以上財富。

美歐生產(chǎn)商品、提供服務(wù)的能力在下降,GDP數(shù)據(jù)在增長,假如這些資金只是在美歐市場流動,你說會發(fā)生什么?

美聯(lián)儲鮑威爾哪怕把利率升高到80年代初期的接近20%,也很難達(dá)成把通脹控制在2%的目標(biāo)。

就好比本來一元塊可以買一塊糖。現(xiàn)在糖廠產(chǎn)能下降,把一塊糖分成2塊來賣,而你美聯(lián)儲還印出了3塊錢。這種情況下,美元怎么可能不貶值?

面對這種情況,“聰明”的華爾街設(shè)計了成熟的套路。

還是拿糖做比喻。糖分成了2塊,華爾街手上卻有3塊錢的現(xiàn)金,如果糖的價格不能漲,漲了就是通脹。那美國的做法一般就是一邊拼命降低市場需求預(yù)期,把想購買糖的人減少,讓糖廠生存困難,不得不降價出售,美國能夠一塊錢買2塊糖,這樣就沒漲價了。一邊還拿出一塊錢,給糖廠的競爭對手,說我扶持你生產(chǎn),以后我給你訂單。離譜的操作還有,把最后一塊錢拿到原糖廠老板面前晃悠,說你沒有我的訂單,沒出路了,把糖廠賣給我吧!

是不是很熟悉?

加息讓美元回流,讓世界市場需求預(yù)期萎縮,打壓商品生產(chǎn)國特別是中國商品價格,壓榨中國生產(chǎn)商利潤,讓中國產(chǎn)業(yè)經(jīng)營困難。

轉(zhuǎn)移中國產(chǎn)業(yè)鏈,以或脅迫或利誘的方式,拿出一部分錢在東南亞、印度、墨西哥等地培植中國商品競爭對手,并向他們下單。

要求中國擴(kuò)大金融開放,允許外資特別是美國資本可增大對中國實體產(chǎn)業(yè)持股比例,甚至控股。

這就是美元潮汐收割的全球邏輯。美國在日本危機(jī)、東南亞經(jīng)濟(jì)危機(jī)和韓國經(jīng)濟(jì)危機(jī)中,都這么操作過。比如韓國人一生離不開的財閥三星。雖然名義上還是韓國企業(yè),但大部分控制權(quán)都在華爾街金融資本手中。韓國財閥不過是他的高級打工仔而已,韓國人則是妥妥的血肉韭菜。

因此這次美國找中國談判,美國高官及華爾街高級代表接連不斷主動訪問中國,促成這次峰會,談購買美債只是表面熱鬧議題。真正的目標(biāo)還是上面3個:

一是壓制中國輸美商品漲價。甚至?xí)越Y(jié)束毫無用處的關(guān)稅為誘餌,對外釋放所謂對中國的退讓,在東南亞印度墨西哥等供應(yīng)商能力不足前,讓中國繼續(xù)向美國大量供應(yīng)廉價商品。

二是誘惑壓制中國對美國轉(zhuǎn)移產(chǎn)業(yè)鏈措施不要采取對抗措施。如蘋果庫克大量轉(zhuǎn)移供應(yīng)鏈,并脅迫中國供應(yīng)商同步轉(zhuǎn)移,就是華爾街典型套路。他們害怕中國真的掀起限制蘋果的風(fēng)潮,偷雞不成蝕把米。

三是要求中國擴(kuò)大金融市場開放。甚至?xí)T惑脅迫中國優(yōu)質(zhì)產(chǎn)業(yè)如華為、大疆等上市,特別是到美國上市。

只要中國向美國敞開了大門,那美國這些年核動力印鈔機(jī)印制的美元,都可以沖進(jìn)來,大肆收割,如此一來超發(fā)的美元還是美國的問題嗎?那就是美國最犀利的滅國利器。

美國人仁慈一點,會讓中國走向日韓的老路,成為給他們繼續(xù)打工賺錢的工具,沒有前途和未來,淪為末等人苦哈哈過日子。不過顯然不可能,以中國的體量和歷史上對美國兩次痛擊,他們只會把中國分割成好幾塊,方便分而治之。

這才是美國這次大談判的終極目標(biāo)。

中國當(dāng)然不會同意。所以你看會談前,鮑威爾又一次喊話加息,之前還炒出了某科小作文,不給中國訂單,壓榨中國廠商利潤,驅(qū)離資本和產(chǎn)業(yè)鏈,煽動地緣沖突等一系列組合手段,妄圖抽干中國流動性,引爆中國房地產(chǎn),成體系炮制中國經(jīng)濟(jì)不行的小作文通稿,不就是逼迫中國談判,逼迫中國妥協(xié)嗎?

不過隨著中國對外貿(mào)易更多向東南亞、中東、非洲、拉丁美洲轉(zhuǎn)移,且本幣交易份額逐步提高,如俄羅斯最新公布數(shù)據(jù),俄羅斯出口貿(mào)易人民幣份額已經(jīng)增至32%。2022年這個數(shù)據(jù)是0.5%,2022年底數(shù)據(jù)也只是16%。

這種情況不只是發(fā)生在俄羅斯,在所有除歐美外的國家都在發(fā)生。

實際上按策辯個人意見,中國對歐美出口,別想著長期維持了,趁著他們的雙方路徑依賴還有一段時間,還不如提高出口價格增加利潤率,搞產(chǎn)品更新迭代,為開拓新市場做準(zhǔn)備。

隨著中國中高端產(chǎn)業(yè)進(jìn)步,及相關(guān)產(chǎn)業(yè)鏈供應(yīng)鏈的培植,中國高附加值職位會越來越多,這樣可以促進(jìn)真正的國內(nèi)消費,帶動經(jīng)濟(jì)內(nèi)循環(huán),增強(qiáng)我們與美國終極博弈的實力。

美國這么著急與中國談判,是留給美國的時間真的不多了。只要中國這邊能耗的時間更長,美國就越支持不住,甚至被回旋鏢戳破自己印制的大泡沫。那個時候就熱鬧了,美國能不能存在都是一個大問題。

這場談判,注定世界關(guān)注,也影響世界走向!

素材來源官方媒體/網(wǎng)絡(luò)新聞

作者:星空與思考 ;來源:策辯微信號

責(zé)任編輯:向太陽

特別申明:

1、本文只代表作者個人觀點,不代表本站觀點,僅供大家學(xué)習(xí)參考;

2、本站屬于非營利性網(wǎng)站,如涉及版權(quán)和名譽(yù)問題,請及時與本站聯(lián)系,我們將及時做相應(yīng)處理;

3、歡迎各位網(wǎng)友光臨閱覽,文明上網(wǎng),依法守規(guī),IP可查。

內(nèi)容 相關(guān)信息

? 昆侖專題 ?

? 高端精神 ?

? 新征程 新任務(wù) 新前景 ?

? 國策建言 ?

? 國資國企改革 ?

? 雄安新區(qū)建設(shè) ?

? 黨要管黨 從嚴(yán)治黨 ?

熱點排行

美國新法案擬“作廢”中國企業(yè)在美專利,華為在美兩萬件專利恐一夜“清零”

美國新法案擬“作廢”中國企業(yè)在美專利,華為在美兩萬件專利恐一夜“清零” 在學(xué)生學(xué)習(xí)機(jī)中竟然出現(xiàn)毀謗毛主席的段子,是誰這么無恥大膽?為什么總有人歪曲歷史抹黑毛主席?誰在處心積慮的讓歷史虛無誤導(dǎo)孩子?

在學(xué)生學(xué)習(xí)機(jī)中竟然出現(xiàn)毀謗毛主席的段子,是誰這么無恥大膽?為什么總有人歪曲歷史抹黑毛主席?誰在處心積慮的讓歷史虛無誤導(dǎo)孩子?

建言點贊

何慶濤:黨建無小事 成長在個人

何慶濤:黨建無小事 成長在個人? 社會調(diào)查 ?

圖片新聞