蔡之兵 張青:新時(shí)代中國(guó)農(nóng)業(yè)生產(chǎn)力布局調(diào)整思路研究

點(diǎn)擊: 作者:蔡之兵 張青 來源:《行政管理改革》 發(fā)布時(shí)間:2020-03-07 08:51:48

【摘要】農(nóng)業(yè)生產(chǎn)力布局是降低農(nóng)業(yè)生產(chǎn)成本、提高農(nóng)業(yè)生產(chǎn)效率和滿足人民日益增長(zhǎng)的關(guān)于農(nóng)產(chǎn)品美好生活需要的重要因素。基于第一產(chǎn)業(yè)和農(nóng)業(yè)的地理分布格局演變歷程,本文提出目前我國(guó)農(nóng)業(yè)生產(chǎn)力布局存在糧食總量保持穩(wěn)定,但是未來存在安全隱患;農(nóng)產(chǎn)品生產(chǎn)聚集程度總體較高,但是仍有進(jìn)一步提高空間;農(nóng)產(chǎn)品尤其是糧食生產(chǎn)成本較高,需要進(jìn)一步降低生產(chǎn)成本;農(nóng)產(chǎn)品市場(chǎng)價(jià)格較高且有上漲趨勢(shì),需要穩(wěn)定其價(jià)格等四個(gè)特征。指出未來農(nóng)業(yè)生產(chǎn)力布局調(diào)整應(yīng)該遵循總量安全原則、比較優(yōu)勢(shì)原則、規(guī)模經(jīng)濟(jì)原則、產(chǎn)業(yè)鏈一體化發(fā)展原則,并提出相應(yīng)的政策建議。

農(nóng)業(yè)生產(chǎn)力布局對(duì)農(nóng)業(yè)發(fā)展效率具有重要影響,作為一個(gè)人口大國(guó),保障農(nóng)業(yè)的生產(chǎn)效率是保障農(nóng)業(yè)和糧食安全的前提與基礎(chǔ)。我國(guó)歷來高度重視農(nóng)業(yè)生產(chǎn)力布局工作,始終將農(nóng)業(yè)的生產(chǎn)力布局作為影響農(nóng)業(yè)生產(chǎn)效率的重要指導(dǎo)因素,先后圍繞這一問題出臺(tái)多項(xiàng)規(guī)劃文件,如2003年出臺(tái)的《全國(guó)優(yōu)勢(shì)農(nóng)產(chǎn)品區(qū)域布局規(guī)劃(2003-2007年)》、2008年出臺(tái)的《全國(guó)優(yōu)勢(shì)農(nóng)產(chǎn)品區(qū)域布局規(guī)劃(2008-2015年)》、2013年出臺(tái)的《特色農(nóng)產(chǎn)品區(qū)域布局規(guī)劃(2013-2020年)》、2016年出臺(tái)的《全國(guó)種植業(yè)結(jié)構(gòu)調(diào)整規(guī)劃(2016-2020年)》等。黨的十九大報(bào)告也提出:農(nóng)業(yè)農(nóng)村農(nóng)民問題是關(guān)系國(guó)計(jì)民生的根本性問題,必須始終把解決好“三農(nóng)”問題作為全黨工作重中之重。生產(chǎn)力布局作為影響農(nóng)業(yè)發(fā)展效率的重要因素,新時(shí)代背景下如何在解決“三農(nóng)”問題中發(fā)揮作用值得研究。

一、新時(shí)代農(nóng)業(yè)生產(chǎn)力布局調(diào)整的重大意義

生產(chǎn)力布局作為一種區(qū)域發(fā)展戰(zhàn)略,經(jīng)常在一個(gè)國(guó)家或地區(qū)的產(chǎn)業(yè)發(fā)展過程中被采用,生產(chǎn)力布局如果與國(guó)家或地區(qū)的比較優(yōu)勢(shì)匹配程度高,產(chǎn)業(yè)的發(fā)展效率就會(huì)事半功倍,反之如果兩者的匹配程度低,產(chǎn)業(yè)的發(fā)展效率就會(huì)事倍功半。農(nóng)業(yè)的生產(chǎn)力布局調(diào)整也不例外,從農(nóng)業(yè)的重要性以及生產(chǎn)力布局的作用分析,新時(shí)代的農(nóng)業(yè)生產(chǎn)力布局具有如下三方面的重大意義。

(一)科學(xué)的生產(chǎn)力布局有助于降低農(nóng)業(yè)生產(chǎn)成本

農(nóng)業(yè)生產(chǎn)成本是決定農(nóng)業(yè)競(jìng)爭(zhēng)力的關(guān)鍵因素。在高度開放經(jīng)濟(jì)條件下,過高的農(nóng)業(yè)生產(chǎn)成本會(huì)極大降低本國(guó)農(nóng)產(chǎn)品的市場(chǎng)競(jìng)爭(zhēng)力從而迅速失去國(guó)內(nèi)的市場(chǎng)份額,最終對(duì)國(guó)內(nèi)的糧食安全問題帶來沖擊。隨著中國(guó)對(duì)外開放程度的提高和深入,未來國(guó)內(nèi)農(nóng)業(yè)會(huì)面臨激烈的市場(chǎng)競(jìng)爭(zhēng)。值得警惕的是,我國(guó)的農(nóng)業(yè)生產(chǎn)綜合成本正在逐漸地喪失比較優(yōu)勢(shì),隨著勞動(dòng)力成本、土地成本、環(huán)境成本以及質(zhì)量安全成本逐漸顯性化并不斷提高,我國(guó)農(nóng)業(yè)生產(chǎn)總成本在國(guó)際比較中發(fā)生了逆轉(zhuǎn)。2006-2016年,我國(guó)玉米生產(chǎn)畝均總成本由411.8元/畝上漲至1065.6元/畝,而美國(guó)僅從537.5元/畝上升至700.9元/畝,和大田作物主要出口國(guó)相比,我國(guó)農(nóng)業(yè)生產(chǎn)成本優(yōu)勢(shì)已經(jīng)喪失 (見表1)。

表1 2004-2017年三種糧食平均生產(chǎn)成本、凈利潤(rùn)與利潤(rùn)率

注:資料來源于歷年《全國(guó)農(nóng)產(chǎn)品成本收益資料匯編》。

可以發(fā)現(xiàn),我國(guó)的農(nóng)業(yè)生產(chǎn)成本逐年提高,2004年三種糧食每畝平均生產(chǎn)成本僅為395.45元,2010年上漲至每畝672.67元、2017年已經(jīng)上漲至1081.59元,13年間,我國(guó)三種糧食每畝平均生產(chǎn)成本增加了686.14元,上漲1.74倍。而生產(chǎn)成本節(jié)節(jié)攀升所導(dǎo)致的直接后果就是我國(guó)糧食生產(chǎn)的凈利潤(rùn)直線下滑,2004年每畝糧食生產(chǎn)凈利潤(rùn)196.5元,2013年下降至72.94元、2016年已經(jīng)變?yōu)樨?fù)利潤(rùn),每畝凈利潤(rùn)為-80.28元,可見我國(guó)糧食生產(chǎn)成本上漲速度之快。更為嚴(yán)峻的是,目前我國(guó)糧食生產(chǎn)成本的過快上漲已經(jīng)導(dǎo)致我國(guó)的糧食價(jià)格出現(xiàn)倒掛:加上關(guān)稅后的國(guó)內(nèi)糧食價(jià)格與國(guó)外糧食價(jià)格也毫無優(yōu)勢(shì)(見表2)。

表2 2005-2014年我國(guó)糧食價(jià)格與國(guó)際糧食價(jià)格比較(元/公斤,%)

注:(1)價(jià)差率=[ (中國(guó)市場(chǎng)糧食價(jià)格-國(guó)際市場(chǎng)糧食價(jià)格) /國(guó)際市場(chǎng)糧食價(jià)格]×100%。(2)擬征65%關(guān)稅后價(jià)差=中國(guó)市場(chǎng)糧食價(jià)格—世界市場(chǎng)糧食價(jià)格×165%。(3)小麥、玉米國(guó)際價(jià)格為美國(guó)海灣離岸價(jià)格;小麥、稻米、玉米國(guó)內(nèi)價(jià)格為全國(guó)平均批發(fā)價(jià)格。(4)國(guó)內(nèi)外價(jià)格數(shù)據(jù)來自歷年《中國(guó)農(nóng)村經(jīng)濟(jì)形勢(shì)分析與預(yù)測(cè)》, 擬征65%關(guān)稅后價(jià)差為本文根據(jù)價(jià)格數(shù)據(jù)測(cè)算。

由上可知,我國(guó)的糧食生產(chǎn)成本較高且上漲速度較快,這不僅對(duì)農(nóng)業(yè)可持續(xù)發(fā)展帶來了壓力,同時(shí)在國(guó)外糧食價(jià)格保持穩(wěn)定甚至出現(xiàn)下降的情況下,我國(guó)糧食生產(chǎn)成本的不斷提高勢(shì)必會(huì)對(duì)我國(guó)糧食安全帶來巨大沖擊。因此,在農(nóng)業(yè)生產(chǎn)成本不斷提高的背景下,降低農(nóng)業(yè)生產(chǎn)成本是提高農(nóng)業(yè)競(jìng)爭(zhēng)力和保障糧食安全的必經(jīng)之路,而通過調(diào)整農(nóng)業(yè)生產(chǎn)力的布局,發(fā)揮規(guī)模經(jīng)濟(jì),是降低農(nóng)業(yè)生產(chǎn)成本的重要手段。

(二)科學(xué)的生產(chǎn)力布局有助于提高農(nóng)業(yè)生產(chǎn)效率

農(nóng)業(yè)生產(chǎn)成本與農(nóng)業(yè)生產(chǎn)效率是農(nóng)業(yè)生產(chǎn)過程的一體兩面,生產(chǎn)效率會(huì)影響生產(chǎn)成本的變化。同時(shí),農(nóng)業(yè)生產(chǎn)效率還會(huì)決定農(nóng)業(yè)生產(chǎn)的效益和農(nóng)民的收入,因此農(nóng)業(yè)生產(chǎn)效率的提高是解決我國(guó)“三農(nóng)”問題的重中之重。在2017年中央一號(hào)文件提出的農(nóng)業(yè)供給側(cè)結(jié)構(gòu)性改革中,就強(qiáng)調(diào)應(yīng)該從供給側(cè)著手,提高農(nóng)業(yè)供給體系質(zhì)量和效率。可見,提高農(nóng)業(yè)生產(chǎn)效率也是農(nóng)業(yè)供給側(cè)改革的重要內(nèi)容。

表3 2004-2017年每畝用工、總產(chǎn)出和每畝每用工產(chǎn)出

注:資料來源于歷年《全國(guó)農(nóng)產(chǎn)品成本收益資料匯編》。

實(shí)際上,單純從生產(chǎn)這一視角分析,我國(guó)的農(nóng)業(yè)生產(chǎn)效率并不低。以2004-2017年的畝均用工數(shù)量和畝均產(chǎn)出進(jìn)行分析(見表3),可以發(fā)現(xiàn),一方面,每畝土地所需要的用工數(shù)量一直在下降,2004年每畝用工數(shù)量為9.97人,2017年已經(jīng)下降至5.04人,幾乎下降50%,另一方面,單位用工的畝產(chǎn)數(shù)量并沒有隨著每畝用工數(shù)量的下降而下降,相反卻出現(xiàn)了大幅提升,比如2004年單位用工的畝產(chǎn)數(shù)量為40.6kg/人、2017年已經(jīng)上升至93kg/人,上漲幅度超過120%。因此,從這一點(diǎn)分析,我國(guó)的農(nóng)業(yè)生產(chǎn)率并不低。然而,如果將生產(chǎn)活動(dòng)的經(jīng)濟(jì)效益也一并考慮,我國(guó)的農(nóng)業(yè)生產(chǎn)效率則還需要進(jìn)一步提高。2004年每畝土地現(xiàn)金收益為44.68元、2006年下降至42.8元,隨后開始小幅度上漲至2014年的74.05元,年均僅增加3.9元,幾乎停滯,更令人吃驚的是2015-2017年,每畝土地現(xiàn)金收益逐年下滑至58.3元。換言之,2004-2017年每畝土地現(xiàn)金收益僅僅增加13.62元,每年增幅不足1元。因此,我國(guó)的農(nóng)業(yè)生產(chǎn)效率在量的提升上得到了表現(xiàn),但是在質(zhì)的提升上,則沒有得到體現(xiàn)。這也要求對(duì)農(nóng)業(yè)的空間布局進(jìn)行調(diào)整,提高農(nóng)業(yè)的生產(chǎn)效率和生產(chǎn)效益。

(三)科學(xué)的生產(chǎn)力布局有助于提高農(nóng)產(chǎn)品供給質(zhì)量從而滿足人民日益增長(zhǎng)的美好生活需要

民以食為天,農(nóng)產(chǎn)品對(duì)人民的生活具有重要意義,對(duì)滿足人民日益增長(zhǎng)的美好生活需要也具有重要意義。然而,在目前的農(nóng)業(yè)供給體系中,還存在一些制約滿足人民日益增長(zhǎng)的對(duì)美好生活需要的因素。

第一,農(nóng)產(chǎn)品的安全問題。隨著人民收入水平的提高,對(duì)農(nóng)產(chǎn)品的要求也從“吃飽”變?yōu)?ldquo;吃好”,但是我國(guó)整個(gè)農(nóng)業(yè)生產(chǎn)體系仍然存在一些影響農(nóng)產(chǎn)品安全的問題,比如大米污染、農(nóng)藥殘留等。從近年來農(nóng)產(chǎn)品質(zhì)量安全輿情監(jiān)測(cè)及風(fēng)險(xiǎn)評(píng)估的結(jié)果分析,農(nóng)產(chǎn)品質(zhì)量安全問題涉及到產(chǎn)地環(huán)境、生產(chǎn)、收獲、加工、貯藏、運(yùn)輸、銷售、監(jiān)管、執(zhí)法等諸多環(huán)節(jié)。農(nóng)產(chǎn)品質(zhì)量安全主要風(fēng)險(xiǎn)來源有產(chǎn)地環(huán)境污染、農(nóng)業(yè)投入品殘留、生產(chǎn)及加工過程中非法添加違禁物質(zhì)、病原微生物及寄生蟲污染、制假售假、動(dòng)植物疫病、農(nóng)產(chǎn)品自身毒素及其代謝產(chǎn)物,以及收貯運(yùn)過程中原料、產(chǎn)品、包裝、設(shè)備污染等。導(dǎo)致安全問題頻頻出現(xiàn)的重要原因是我國(guó)農(nóng)業(yè)生產(chǎn)體系的上下游環(huán)節(jié)間、產(chǎn)銷區(qū)間存在嚴(yán)重的割裂而導(dǎo)致農(nóng)產(chǎn)品生產(chǎn)銷售過程中出現(xiàn)的種種風(fēng)險(xiǎn)難以被有效監(jiān)督。

第二,農(nóng)產(chǎn)品的價(jià)格問題。農(nóng)產(chǎn)品作為人民生活的必需品,其價(jià)格的穩(wěn)定是國(guó)家穩(wěn)定和人民幸福的前提。但是從最近幾年的變化趨勢(shì)分析,我國(guó)的農(nóng)產(chǎn)品價(jià)格逐漸走高的趨勢(shì)非常明顯,尤其在大城市,農(nóng)產(chǎn)品價(jià)格的上漲某種程度上已經(jīng)影響了普通居民的生活。根據(jù)國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù),2019年6月份居民消費(fèi)價(jià)格指數(shù)(CPI)同比上漲2.7%,但是水果價(jià)格大漲超40%,豬價(jià)大漲超20%。更為嚴(yán)重的是,我國(guó)的農(nóng)產(chǎn)品價(jià)格經(jīng)常呈現(xiàn)“你方唱罷我登場(chǎng)”的局面,即一種農(nóng)產(chǎn)品價(jià)格平穩(wěn)或者略微下降后,另一種農(nóng)產(chǎn)品價(jià)格又開始暴漲。這種上漲趨勢(shì)明顯且波動(dòng)極大的農(nóng)產(chǎn)品價(jià)格變化特點(diǎn)說明了我國(guó)農(nóng)產(chǎn)品生產(chǎn)體系缺乏控制價(jià)格的能力,也表明農(nóng)業(yè)生產(chǎn)力布局程度不夠,導(dǎo)致整個(gè)農(nóng)業(yè)生產(chǎn)體系的最終產(chǎn)品價(jià)格波動(dòng)性大,影響了人民的生活水平。

第三,農(nóng)產(chǎn)品的質(zhì)量問題。向普通居民提供種類更多、質(zhì)量更好、價(jià)格更便宜的農(nóng)產(chǎn)品是農(nóng)業(yè)供給側(cè)結(jié)構(gòu)性改革的應(yīng)有之義。我國(guó)地大物博,農(nóng)產(chǎn)品種類多,理論上,提供更多種類、更好質(zhì)量的農(nóng)產(chǎn)品是比較容易的。但是從現(xiàn)實(shí)情況分析,我國(guó)很多城市農(nóng)產(chǎn)品市場(chǎng)上的產(chǎn)品種類往往雷同,即使部分城市能夠提高特色品種類型,其價(jià)格也往往較高。究其根本,缺乏足夠系統(tǒng)的農(nóng)業(yè)生產(chǎn)力布局頂層設(shè)計(jì),導(dǎo)致農(nóng)產(chǎn)品區(qū)位、生產(chǎn)、銷售、運(yùn)輸、保存等環(huán)節(jié)的割裂是主要原因。

二、當(dāng)前我國(guó)農(nóng)業(yè)生產(chǎn)力布局的基本情況

為了優(yōu)化新時(shí)代農(nóng)業(yè)生產(chǎn)力布局,筆者將對(duì)當(dāng)前的農(nóng)業(yè)生產(chǎn)力布局展開研究,為接下來的農(nóng)業(yè)生產(chǎn)力布局調(diào)整提供基礎(chǔ)。

(一)第一產(chǎn)業(yè)和農(nóng)業(yè)的經(jīng)濟(jì)地理格局分析

在分析具體農(nóng)產(chǎn)品的空間布局情況之前,我們可以先對(duì)整個(gè)第一產(chǎn)業(yè)和農(nóng)業(yè)的地理分布格局進(jìn)行研究(見表4)。

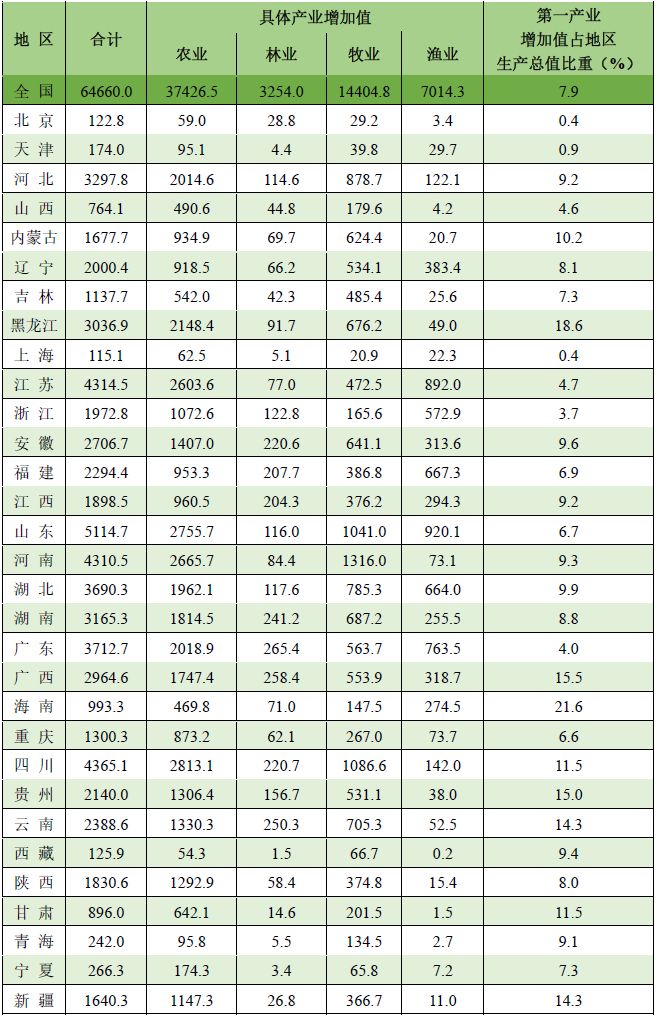

表4 2017年各省第一產(chǎn)業(yè)情況及其比重

注:2018年省級(jí)農(nóng)業(yè)數(shù)據(jù)沒有完全公布,故省級(jí)層面仍然用2017年數(shù)據(jù)。

從第一產(chǎn)業(yè)規(guī)模排序分析,2017年第一產(chǎn)業(yè)占各自經(jīng)濟(jì)比重的前五位省份分別是海南(21.6%)、黑龍江(18.6%)、廣西(15.5%)、貴州(15.0%)、新疆(14.3%),其中比重高于全國(guó)平均水平的省份共有19個(gè),低于平均水平的則有12個(gè);從第一產(chǎn)業(yè)增加值絕對(duì)值分析,第一產(chǎn)業(yè)規(guī)模前五位的省份分別是山東省(5114.7億元)、四川省(4365.1億元)、江蘇省(4314.5億元)、河南省(4310.5億元)、廣東省(3712.7億元),與比重位于前五的省份沒有重合省份,說明我國(guó)的第一產(chǎn)業(yè)比重高的省份,其第一產(chǎn)業(yè)競(jìng)爭(zhēng)力可能并不強(qiáng)。

從農(nóng)業(yè)的規(guī)模排序分析,2017年農(nóng)業(yè)占各自經(jīng)濟(jì)比重的前五位省份分別是黑龍江(13.2%)、海南(10.2%)、新疆(10.0%)、貴州(9.2%)、廣西(9.1%),其中比重高于全國(guó)平均水平的省份共有17個(gè),低于平均水平的則有14個(gè);從農(nóng)業(yè)增加值絕對(duì)值分析,農(nóng)業(yè)規(guī)模前五位的省份分別是四川省(2813.1億元)、山東省(2755.7億元)、河南省(2655.7億元)、江蘇省(2603.6億元)、黑龍江省(2148.4億元),與比重位于前五的省份相比,僅有黑龍江省繼續(xù)位于農(nóng)業(yè)規(guī)模前五名。

從第一產(chǎn)業(yè)的地理分布情況分析,2007年第一產(chǎn)業(yè)規(guī)模前五的省份,其第一產(chǎn)業(yè)增加值之和占全國(guó)比重為36.3%,2017年這一指標(biāo)已經(jīng)下降至32.7%,說明整個(gè)第一產(chǎn)業(yè)的空間布局集中程度進(jìn)一步下降。同時(shí),2007年第一產(chǎn)業(yè)增加值比重序列的方差為0.6,而2017年已經(jīng)下降至0.5,也說明第一產(chǎn)業(yè)在空間分布上的均衡化傾向。從農(nóng)業(yè)的地理分布情況分析,2007年農(nóng)業(yè)規(guī)模前五的省份,其農(nóng)業(yè)增加值之和為5983億元,占當(dāng)年全國(guó)農(nóng)業(yè)規(guī)模的比重為37.4%,2017年農(nóng)業(yè)規(guī)模前五的省份,其農(nóng)業(yè)增加值之和為5983億元,占當(dāng)年全國(guó)農(nóng)業(yè)規(guī)模的比重為34.7%。同時(shí),2007年農(nóng)業(yè)增加值比重序列的方差為2.4,而2017年已經(jīng)上升至2.9,這說明農(nóng)業(yè)在空間分布上的集中程度在提高,這與第一產(chǎn)業(yè)的均衡化傾向存在不同。

(二)具體農(nóng)產(chǎn)品的生產(chǎn)布局情況

本文主要通過考察糧食和大豆、棉花、油料、花生等農(nóng)產(chǎn)品來分析我國(guó)農(nóng)業(yè)的生產(chǎn)力布局變化情況。

從糧食產(chǎn)量分析,2017年糧食產(chǎn)量前五位的省份分別是黑龍江省(7410萬噸)、河南省(6524萬噸)、山東省(5374萬噸)、吉林省(4154萬噸)、安徽省(4020萬噸),前五位產(chǎn)量省份的糧食產(chǎn)量之和為27482萬噸,占比41.5%,前十位產(chǎn)量省份的糧食產(chǎn)量之和為44740萬噸,占比67.6%。而2007年,前五位和前十位產(chǎn)糧省份的產(chǎn)量比重分別為37.9%和64.0%,兩個(gè)指標(biāo)在十年間都有所提高,說明糧食生產(chǎn)在空間上更為集聚。

根據(jù)種類分析,2007年谷物、稻谷、小麥、玉米產(chǎn)量前五位省份的產(chǎn)量之和分別占全國(guó)總產(chǎn)量的比重為38.7%、47.8%、75.5%、52.9%,產(chǎn)糧前十位省份的產(chǎn)量之和分別占全國(guó)總產(chǎn)量的比重為65.4%、77.8%、91.5%、79.6%。2017年谷物、稻谷、小麥、玉米產(chǎn)量前五位省份的產(chǎn)量之和分別占全國(guó)總產(chǎn)量的比重為42.6%、54.1%、79.2%、55.1%,產(chǎn)糧前十位省份的產(chǎn)量之和分別占全國(guó)總產(chǎn)量的比重為68.5%、81.7%、93.9%、81.3%。可以發(fā)現(xiàn),2007-2017年,谷物、稻谷、小麥、玉米產(chǎn)量前五位省份與前十位省份的產(chǎn)量之和分別占全國(guó)總產(chǎn)量的比重都有所提高,說明這四種糧食在空間結(jié)構(gòu)布局上都呈現(xiàn)進(jìn)一步集聚的特征。其中,前五省份比重提升順序分別是稻谷(6.3%)、谷物(3.9%)、小麥(3.7%)、玉米(2.2%);前十省份的比重提升順序分別是稻谷(3.9%)、谷物(2.9%)、小麥(2.4%)、玉米(1.7%),因此,前五省份比重提升幅度大于前十省份比重的提升幅度,說明集聚特征非常明顯,同時(shí)稻谷和谷物的集聚程度比小麥和玉米更快。

從2007-2017年主要農(nóng)作物生產(chǎn)分布情況看,2007年大豆、棉花、油料、花生、糖料、蔬菜前五位省份產(chǎn)量之和占全國(guó)產(chǎn)量比重分別為63.7%、79.3%、57.3%、74.3%、92.5%、47.9%,前十位省份產(chǎn)量之和占全國(guó)產(chǎn)量比重分別為80.3%、95.3%、78.9%、90.0%、97.1%、68.9%,2017年大豆、棉花、油料、花生、糖料、蔬菜前五位省份產(chǎn)量之和占全國(guó)產(chǎn)量比重分別為70.8%、93.9%、52.1%、67.5%、94.8%、44.1%,前十位省份產(chǎn)量之和占全國(guó)產(chǎn)量比重分別為84.2%、99.1%、74.0%、88.3%、97.9%、67.6%。

從前五省份的產(chǎn)量比重變化分析,2007-2017年,生產(chǎn)集聚程度進(jìn)一步提高的農(nóng)產(chǎn)品包括大豆、棉花、糖料三種,其集聚程度分別提高7.1%、14.6%、2.3%,生產(chǎn)集聚程度分散的農(nóng)產(chǎn)品包括油料、花生、蔬菜,其集聚程度分別下降5.2%、6.8%、3.8%。從前十省份的產(chǎn)量比重分析,2007-2017年,生產(chǎn)集聚程度進(jìn)一步提高的農(nóng)產(chǎn)品包括大豆、棉花、糖料三種,其集聚程度分別提高3.9%、3.8%、0.8%,生產(chǎn)集聚程度分散的農(nóng)產(chǎn)品包括油料、花生、蔬菜,其集聚程度分別下降4.9%、1.7%、1.2%。

(三)目前農(nóng)業(yè)生產(chǎn)力布局的特征與問題

第一,糧食總量保持穩(wěn)定,但未來存在安全隱患。從糧食總產(chǎn)量分析,2007年糧食產(chǎn)量為5.02億噸,2018年糧食產(chǎn)量為6.58億噸,11年時(shí)間里糧食產(chǎn)量增加了1.56億噸,年均增加1418萬噸,總量安全目標(biāo)基本能夠保證。但是值得警惕的是,我國(guó)糧食總產(chǎn)量已經(jīng)出現(xiàn)下降趨勢(shì),2015年我國(guó)的糧食產(chǎn)量為6.21億噸,2016年糧食產(chǎn)量結(jié)束十二連增,下降至6.16億噸,隨后2017年反彈至6.62億噸,2018年又開始下降至6.58億噸 。因此,雖然糧食總產(chǎn)量仍然能夠滿足基本需求,但是從產(chǎn)量變化趨勢(shì)分析,糧食產(chǎn)量繼續(xù)保持增長(zhǎng)的壓力較大,出現(xiàn)下降的風(fēng)險(xiǎn)逐漸增加。

第二,農(nóng)產(chǎn)品生產(chǎn)集中程度總體較高,但是仍有進(jìn)一步提高空間。從集中程度分析,我國(guó)糧食生產(chǎn)的空間集中程度較高,2017年谷物、稻谷、小麥、玉米產(chǎn)量前五位省份的產(chǎn)量之和分別占全國(guó)總產(chǎn)量的比重為42.6%、54.1%、79.2%、55.1%,產(chǎn)糧前十位省份的產(chǎn)量之和分別占全國(guó)總產(chǎn)量的比重為68.5%、81.7%、93.9%、81.3%。然而,一方面,部分糧食的生產(chǎn)集中程度仍有提高的空間,比如相對(duì)于小麥和玉米超過80%的集中程度,谷物尤其是稻谷的集中程度仍有提高空間。另一方面,在主要農(nóng)產(chǎn)品的空間分布中,油料、花生、蔬菜等產(chǎn)品的集中程度自2007-2017年間都有不同程度的下降,這也意味著未來這些農(nóng)產(chǎn)品都可以繼續(xù)提升集中水平。

第三,農(nóng)產(chǎn)品尤其是糧食生產(chǎn)成本較高,需要進(jìn)一步降低生產(chǎn)成本。近十余年,包括糧食在內(nèi)的各種農(nóng)產(chǎn)品的生產(chǎn)成本都有逐漸上漲的趨勢(shì),比如2004-2017年間,我國(guó)三種糧食每畝平均生產(chǎn)成本增加了686.14元,上漲1.74倍。快速上漲的生產(chǎn)成本已經(jīng)開始大幅拉低農(nóng)業(yè)的利潤(rùn)率,2016年單位土地的農(nóng)業(yè)生產(chǎn)凈利潤(rùn)為負(fù)值已經(jīng)證明這一點(diǎn)。這種情況會(huì)進(jìn)一步降低農(nóng)業(yè)對(duì)高質(zhì)量勞動(dòng)力的吸引能力,這對(duì)我國(guó)的糧食安全和鄉(xiāng)村振興戰(zhàn)略都是一個(gè)潛在的巨大威脅。

第四,農(nóng)產(chǎn)品市場(chǎng)價(jià)格較高且有上漲趨勢(shì),需要穩(wěn)定其價(jià)格。在成本不斷上漲因素的推動(dòng)下,農(nóng)產(chǎn)品的價(jià)格也在隨之甚至呈現(xiàn)更大幅度的上漲,這種上漲不完全是因?yàn)檗r(nóng)業(yè)生產(chǎn)環(huán)節(jié)的成本上漲,在收購(gòu)環(huán)節(jié)、運(yùn)輸環(huán)節(jié)、銷售環(huán)節(jié)以及“最后一公里”環(huán)節(jié)都存在大量的提高農(nóng)產(chǎn)品價(jià)格的因素,這些因素極大地提高了農(nóng)產(chǎn)品的價(jià)格,也阻礙了人民享受和消費(fèi)更多種類、更高質(zhì)量、更低價(jià)格的農(nóng)產(chǎn)品,最終也導(dǎo)致人民日益增長(zhǎng)的美好生活需要難以被滿足。

三、新時(shí)代農(nóng)業(yè)生產(chǎn)力布局調(diào)整的原則

當(dāng)前我國(guó)農(nóng)業(yè)的生產(chǎn)力布局具有很多優(yōu)點(diǎn),也取得了很大成績(jī),但是從更高水平和更高目標(biāo)的國(guó)家戰(zhàn)略層面出發(fā),農(nóng)業(yè)生產(chǎn)力布局仍然具備調(diào)整的空間。這一調(diào)整需要滿足如下原則。

(一)總量安全原則

產(chǎn)業(yè)的生產(chǎn)力空間布局對(duì)產(chǎn)業(yè)的發(fā)展效率和生產(chǎn)過程具有直接影響,在產(chǎn)業(yè)的生產(chǎn)力布局由不合理轉(zhuǎn)向合理的過程中,產(chǎn)業(yè)的生產(chǎn)過程會(huì)暫時(shí)受到?jīng)_擊。農(nóng)業(yè)的生產(chǎn)力布局調(diào)整也不例外。考慮到糧食問題對(duì)中國(guó)的重要性,在調(diào)整農(nóng)業(yè)生產(chǎn)力布局過程中,應(yīng)該將保障糧食總量安全作為第一原則。在調(diào)整方案或者規(guī)劃制定之初,應(yīng)該深入分析研判各地的糧食產(chǎn)量以及在調(diào)整過程中可能會(huì)出現(xiàn)的產(chǎn)量波動(dòng),對(duì)最終總量的變化區(qū)間與整個(gè)市場(chǎng)上的需求量做好量化匹配研究,提高糧食總量安全指標(biāo)的下限,做好應(yīng)對(duì)意外因素對(duì)糧食供給可能帶來沖擊的風(fēng)險(xiǎn)預(yù)案,最大可能地保障糧食供給的總量安全。

(二)比較優(yōu)勢(shì)原則

比較優(yōu)勢(shì)原則指的是產(chǎn)業(yè)的空間布局應(yīng)該與地區(qū)的比較優(yōu)勢(shì)相匹配,匹配程度越高,產(chǎn)業(yè)發(fā)展效率就越高,反之亦然。這一原則在農(nóng)業(yè)的生產(chǎn)力布局過程中體現(xiàn)得尤為明顯,這是因?yàn)檗r(nóng)業(yè)受地理、氣候、自然條件等區(qū)域的“第一性”因素影響更多。因此,在農(nóng)業(yè)的生產(chǎn)力布局調(diào)整中,強(qiáng)調(diào)比較優(yōu)勢(shì)原則就要求深入考察各個(gè)地區(qū)不同的氣候、水文、地理、環(huán)境等條件,深入研究不同農(nóng)產(chǎn)品發(fā)展所需的環(huán)境以及兩者之間的匹配程度。在此基礎(chǔ)上,將符合地區(qū)比較優(yōu)勢(shì)的產(chǎn)業(yè)作為地區(qū)發(fā)展的主導(dǎo)產(chǎn)業(yè),實(shí)現(xiàn)產(chǎn)業(yè)發(fā)展的效率最大化。

(三)規(guī)模經(jīng)濟(jì)原則

在經(jīng)濟(jì)生產(chǎn)過程中,規(guī)模經(jīng)濟(jì)是所有的生產(chǎn)者都在追求的目標(biāo)。一般情況下,隨著生產(chǎn)規(guī)模的提高,單位要素的產(chǎn)出就會(huì)提高,同時(shí)單位產(chǎn)出的平均成本也會(huì)隨之降低。對(duì)農(nóng)業(yè)而言,一定規(guī)模的生產(chǎn)規(guī)模不僅能夠提高各種要素的使用效率,同時(shí)隨著生產(chǎn)規(guī)模的擴(kuò)大,現(xiàn)代農(nóng)業(yè)所需要的昂貴農(nóng)業(yè)機(jī)械甚至其他知識(shí)產(chǎn)品的成本都能夠迅速下降,最終會(huì)通過提高農(nóng)業(yè)的生產(chǎn)效率來提高農(nóng)業(yè)的吸引力。因此,在遵循比較優(yōu)勢(shì)原則的基礎(chǔ)上,有意識(shí)地將規(guī)模經(jīng)濟(jì)作為培育地方優(yōu)勢(shì)產(chǎn)業(yè)的指導(dǎo)方針,在符合發(fā)展稟賦約束的前提下,不斷做大做強(qiáng)做優(yōu)自身優(yōu)勢(shì)產(chǎn)業(yè),無疑會(huì)通過成本的降低提高整個(gè)產(chǎn)業(yè)的競(jìng)爭(zhēng)力。

(四)產(chǎn)業(yè)鏈一體化發(fā)展原則

農(nóng)產(chǎn)品的價(jià)格上漲不僅僅取決于生產(chǎn)環(huán)節(jié)的人工和土地成本上漲,整個(gè)產(chǎn)業(yè)鏈上的不同環(huán)節(jié)出現(xiàn)隔離甚至層層加碼也是導(dǎo)致農(nóng)產(chǎn)品價(jià)格不斷上漲的重要甚至是關(guān)鍵因素。因此,在未來農(nóng)業(yè)生產(chǎn)力布局調(diào)整過程中,應(yīng)該從頂層設(shè)計(jì)出發(fā),強(qiáng)化產(chǎn)業(yè)鏈的完整鏈條規(guī)劃,對(duì)上下游間的產(chǎn)業(yè)關(guān)系和生產(chǎn)環(huán)節(jié)、收購(gòu)環(huán)節(jié)、運(yùn)輸環(huán)節(jié)、銷售環(huán)節(jié)之間的關(guān)系進(jìn)行一體化控制,將每個(gè)環(huán)節(jié)的成本盡可能地降低,從而最終降低整個(gè)產(chǎn)品的價(jià)格,讓最廣大的消費(fèi)者能夠享受最大的福利。

四、新時(shí)代農(nóng)業(yè)生產(chǎn)力布局調(diào)整的思路建議

根據(jù)農(nóng)業(yè)生產(chǎn)力布局調(diào)整應(yīng)該遵循的原則,在未來農(nóng)業(yè)生產(chǎn)力布局的調(diào)整過程中,具體可以采取如下思路。

(一)更新農(nóng)業(yè)發(fā)展指導(dǎo)思想

農(nóng)業(yè)發(fā)展不僅事關(guān)我國(guó)農(nóng)業(yè)安全,實(shí)際上它與現(xiàn)代化經(jīng)濟(jì)體系建設(shè)、鄉(xiāng)村振興戰(zhàn)略等重大的發(fā)展戰(zhàn)略都具有重要聯(lián)系。由于涉及領(lǐng)域較多,在制定農(nóng)業(yè)發(fā)展戰(zhàn)略的過程中,需要考慮的因素和目標(biāo)就非常復(fù)雜,給最終發(fā)展戰(zhàn)略的科學(xué)性和清晰性帶來了極大考驗(yàn)。有鑒于此,本文通過梳理農(nóng)業(yè)發(fā)展的相關(guān)屬性,提出農(nóng)業(yè)發(fā)展戰(zhàn)略應(yīng)該堅(jiān)持“系統(tǒng)—總量—結(jié)構(gòu)—成本”與“質(zhì)量—安全—效率—價(jià)格”的匹配發(fā)展思維,利用系統(tǒng)的頂層設(shè)計(jì)保障農(nóng)業(yè)的發(fā)展質(zhì)量,以總量為農(nóng)業(yè)發(fā)展戰(zhàn)略制定的第一目標(biāo)從而保障糧食安全,以產(chǎn)業(yè)的空間結(jié)構(gòu)和技術(shù)結(jié)構(gòu)為著力點(diǎn)從而提高農(nóng)業(yè)發(fā)展效率,以綜合控制農(nóng)業(yè)各個(gè)環(huán)節(jié)的成本來降低農(nóng)產(chǎn)品的價(jià)格從而提高其競(jìng)爭(zhēng)力。

(二)推進(jìn)農(nóng)產(chǎn)品逐步向優(yōu)勢(shì)地區(qū)集中

當(dāng)前,糧食、油料、棉花、糖料主要生產(chǎn)區(qū)域呈明顯的“北增”和“集中”態(tài)勢(shì),未來這一趨勢(shì)會(huì)繼續(xù)保持,我國(guó)的農(nóng)產(chǎn)品也應(yīng)該有意識(shí)地向如下優(yōu)勢(shì)地區(qū)集中。按目前的集聚度和各地發(fā)展情況,糧食(谷物)的主要生產(chǎn)地以及未來的主要集聚地為東北三省、河南、山東、河北、安徽、江蘇等省;油料主要包括大豆、花生等,未來會(huì)向東北、山東、河南、內(nèi)蒙等地集聚;棉花目前主要分布在新疆、河北、山東等地,今后的趨勢(shì)是集中到新疆;糖料主要包括甘蔗和甜菜,甘蔗主要分布在廣西、云南、廣東和海南,未來日益向廣西和云南集中,甜菜主要集中在黑龍江和新疆。

(三)加快建設(shè)現(xiàn)代化農(nóng)業(yè)發(fā)展體系

農(nóng)業(yè)的重要性不僅不會(huì)隨著其占國(guó)民經(jīng)濟(jì)體系比重的下降而降低,相反,隨著工業(yè)和第三產(chǎn)業(yè)發(fā)展水平和比重的提高,農(nóng)業(yè)的發(fā)展實(shí)力會(huì)成為影響整個(gè)經(jīng)濟(jì)體系的關(guān)鍵因素。因此,建設(shè)現(xiàn)代化經(jīng)濟(jì)體系一定需要現(xiàn)代化的農(nóng)業(yè)產(chǎn)業(yè)體系。應(yīng)該運(yùn)用大農(nóng)業(yè)的發(fā)展思維,強(qiáng)調(diào)農(nóng)業(yè)的現(xiàn)代化發(fā)展,這種現(xiàn)代化發(fā)展體現(xiàn)于農(nóng)業(yè)內(nèi)部不同環(huán)節(jié)的高度整合,體現(xiàn)于農(nóng)業(yè)與工業(yè)、服務(wù)業(yè)的高度匹配發(fā)展,體現(xiàn)于前沿技術(shù)在農(nóng)業(yè)生產(chǎn)體系中的運(yùn)用程度。

(四)積極推進(jìn)鄉(xiāng)村振興戰(zhàn)略

“三農(nóng)”問題的解決不僅僅只需要農(nóng)業(yè)的興盛,實(shí)際上,“三農(nóng)”問題是一個(gè)系統(tǒng)性的復(fù)雜問題,產(chǎn)業(yè)是解決“三農(nóng)”問題的關(guān)鍵一招,除此之外,還存在其他很多如生態(tài)環(huán)境、農(nóng)村勞動(dòng)力以及非勞動(dòng)力的轉(zhuǎn)移、土地制度改革等問題,這些問題會(huì)對(duì)農(nóng)業(yè)的發(fā)展效率產(chǎn)生影響。因此,應(yīng)該大力推進(jìn)鄉(xiāng)村振興戰(zhàn)略,將“三農(nóng)”問題作為一個(gè)系統(tǒng)性的整體問題予以解決,只有整個(gè)鄉(xiāng)村地區(qū)的問題得到解決,農(nóng)業(yè)的發(fā)展才會(huì)事半功倍。

(作者:蔡之兵 中共中央黨校(國(guó)家行政學(xué)院)經(jīng)濟(jì)學(xué)教研部副教授;張青 中共中央黨校(國(guó)家行政學(xué)院)經(jīng)濟(jì)學(xué)教研部副主任,教授;來源 | 《行政管理改革》2020年第2期。行政管理改革 圖片來源于網(wǎng)絡(luò) 轉(zhuǎn)載請(qǐng)注明出處)

[基金項(xiàng)目]中共中央黨校(國(guó)家行政學(xué)院)2019年國(guó)家高端智庫(kù)重點(diǎn)課題“中長(zhǎng)期農(nóng)業(yè)生產(chǎn)布局調(diào)整研究”;國(guó)家社科基金青年項(xiàng)目“區(qū)域優(yōu)勢(shì)演變與高質(zhì)量的產(chǎn)業(yè)分工體系構(gòu)建研究”(19CJY002)。

責(zé)任編輯:紅星

特別申明:

1、本文只代表作者個(gè)人觀點(diǎn),不代表本站觀點(diǎn),僅供大家學(xué)習(xí)參考;

2、本站屬于非營(yíng)利性網(wǎng)站,如涉及版權(quán)和名譽(yù)問題,請(qǐng)及時(shí)與本站聯(lián)系,我們將及時(shí)做相應(yīng)處理;

3、歡迎各位網(wǎng)友光臨閱覽,文明上網(wǎng),依法守規(guī),IP可查。

作者 相關(guān)信息

蔡之兵 張青:新時(shí)代中國(guó)農(nóng)業(yè)生產(chǎn)力布局調(diào)整

2020-03-07內(nèi)容 相關(guān)信息

蔡之兵 張青:新時(shí)代中國(guó)農(nóng)業(yè)生產(chǎn)力布局調(diào)整思路研究

2020-03-07農(nóng)業(yè)農(nóng)村部重磅通知:大力發(fā)展田園綜合體,打造鄉(xiāng)村振興戰(zhàn)略新支點(diǎn)!

2020-01-12親歷4種集體農(nóng)業(yè)失敗模式,不組織農(nóng)民,一切都是癡心妄想!

2020-01-01李昌平:中國(guó)農(nóng)村農(nóng)業(yè)農(nóng)民問題的根源在于自主權(quán)和主體性的缺失

2019-09-23?程恩富 張楊:論新時(shí)代社會(huì)主義農(nóng)業(yè)發(fā)展的若干問題

2019-09-16? 昆侖專題 ?

? 十九大報(bào)告深度談 ?

? 新征程 新任務(wù) 新前景 ?

? 國(guó)資國(guó)企改革 ?

? 雄安新區(qū)建設(shè) ?

? 黨要管黨 從嚴(yán)治黨 ?

熱點(diǎn)排行

余云輝:美國(guó)劍指中國(guó)三大領(lǐng)域 中美貿(mào)易協(xié)議后果嚴(yán)重

余云輝:美國(guó)劍指中國(guó)三大領(lǐng)域 中美貿(mào)易協(xié)議后果嚴(yán)重 秦順寧:深度揭露病毒來源——新冠病毒,你的魅影讓人心跳!秦順寧:深度揭露病毒來源——新冠病毒,你的魅影讓人心跳!

秦順寧:深度揭露病毒來源——新冠病毒,你的魅影讓人心跳!秦順寧:深度揭露病毒來源——新冠病毒,你的魅影讓人心跳!

建言點(diǎn)贊

屈炳祥:干社會(huì)主義可以不要公有制嗎?——就社會(huì)主義的一個(gè)理論問題與學(xué)界朋友商榷屈炳祥:干社會(huì)主義可以不要公有制嗎?——就社會(huì)主義的一個(gè)理論問題與學(xué)界朋友商榷

屈炳祥:干社會(huì)主義可以不要公有制嗎?——就社會(huì)主義的一個(gè)理論問題與學(xué)界朋友商榷屈炳祥:干社會(huì)主義可以不要公有制嗎?——就社會(huì)主義的一個(gè)理論問題與學(xué)界朋友商榷 宋方敏:呼吁立法解決共產(chǎn)黨在香港的合法地位

宋方敏:呼吁立法解決共產(chǎn)黨在香港的合法地位? 建言點(diǎn)贊 ?

欄目ID=5的表不存在(操作類型=0)

? 社會(huì)調(diào)查 ?

圖片新聞

友情鏈接

備案/許可證編號(hào):京ICP備15015626號(hào)-1 昆侖策研究院 版權(quán)所有 舉報(bào)郵箱:kunlunce@yeah.net