您好!今天是:2025年-4月23日-星期三

鄭禮肖:全網熱議“董明珠提征”,財富分配的一大隱憂卻未戳破

點擊:2480 作者:鄭禮肖 來源:《當代經濟管理》 發布時間:2024-03-09 09:07:35

【導讀】近期,全國人大代表、格力電器董事長董明珠建議“將個人所得稅起征點提高至1萬元”,引發關注。有觀點認為,個稅征收僅針對于流量收入,對存量的先富群體征收機制卻還不完善;也有專家指出,當前各類專項附加扣除已使部分壓力群體的納稅標準提至1萬元,再提高起征點,只會使更高收入群體減稅更多,而弱化個稅收入的分配調節功能。透過爭論,我國居民財富狀況究竟如何?財富積累和分配機制該如何規范?

本文指出,我國居民財富的不平等程度提高,已超過財富基尼系數的警戒線。從流量視角看,不合理的收入結構導致財富差距擴大。從存量視角看,群體、城鄉與區域之間的財富差距擴大。從代際視角看,伴隨著改革開放成長起來的企業家逐漸進入退休期,因財富繼承導致的不平等問題日益突出。

作者指出,當財富差距日益擴大,推進共同富裕不僅要解決流量層面的收入差距問題,也要重視存量層面的財富差距問題。規范財富積累,不是限制居民財富增長,更不是搞財富的平均化。對于以工資性收入為主的低收入群體,要促進增收,適時提高個稅起征點以減輕他們的稅收負擔。調節高凈值人群的財富積累,應完善直接稅、間接稅、房產稅、富人稅等的征收,引導他們投身慈善事業。消除企業家財富代際傳遞的負面影響,應探索遺產稅和贈與稅的征收機制。

本文原載《當代經濟管理》2023年第11期,原題為《共同富裕目標下規范財富積累機制的路徑探索、 挑戰與對策》,僅代表作者觀點,供讀者參考。

共同富裕目標下規范財富積累機制的路徑探索、 挑戰與對策

第四階段(2007年至今),讓更多群眾擁有資本性收入。居民財富積累是經濟發展的必然結果,不能因為財富差距的擴大而否認其積極意義。為了扭轉居民財富差距的擴大趨勢,讓更多人平等地進行財富積累,黨的十七大首次提出“創造條件讓更多群眾擁有財產性收入”。財產性收入是財產所有者通過讓渡自身財產的使用權或所有權而獲得的經濟收入,包括紅利收入、利息收入、租金收入等各種形式,實質是一種資本性收入。之后,黨的十八大提出“多渠道增加居民財產性收入”,十九大提出“拓寬居民財產性收入渠道”,二十大報告提出“多渠道增加城鄉居民財產性收入”,顯示國家持續提高居民資本性收入的決心。增加資本性收入的目標是使更多低收入者成為中等收入群體的一員,促進“橄欖型”分配格局的形成。在這個階段,居民財富仍然保持著快速積累的態勢,資本性收入在居民總收入中的比重不斷提升,財富差距處于高位但差距擴大勢頭得到了初步遏制。

(一)從結果而言,居民財富不平等程度呈現提高態勢

改革開放以來我國居民財富快速積累,財富總量不斷提高。瑞信2022年發布的《全球財富報告》顯示,2021年末中國居民財富規模為85.1萬億美元,在全球居民財富總額中的比重達到15.1%,僅次于美國。與此同時,我國居民財富日益集中于少數人手中,財富差距不斷擴大,阻礙了共同富裕的進程。財富收入比與財富基尼系數是國際上通行的反映財富不平等程度的重要指標,可從這兩個指標出發把握我國的財富積累不平等程度。

財富基尼系數直接給出反映居民財富差異程度的數量界限,是衡量居民財富差距的重要指標。財富基尼系數介于0-1之間,數值越大表明財富差距越大。21世紀以來,我國財富基尼系數總體呈現出波動上升的趨勢,從2000年的0.599上升到2015年的0.711,之后緩慢下降到2019年的0.697,在新冠疫情沖擊下的2020年又再度上升到0.704,2021年下降到0.701,但是仍然超過0.7這個通常認為的財富基尼系數的警戒線。有學者基于CHIP2013和CFPS2012、CFPS2016兩套住戶調查數據,計算出我國居民財富基尼系數分別為0.619和0.736,并通過糾正財富分布高端人群遺漏這一對財富不平等程度產生重大影響的數據來重新計算財富基尼系數,最終得出的結果均為0.8左右。我國正面臨著居民財富差距不斷擴大以及由此引致的對共同富裕的嚴峻挑戰。

(二)從流量視角而言,不合理的收入結構導致財富差距擴大

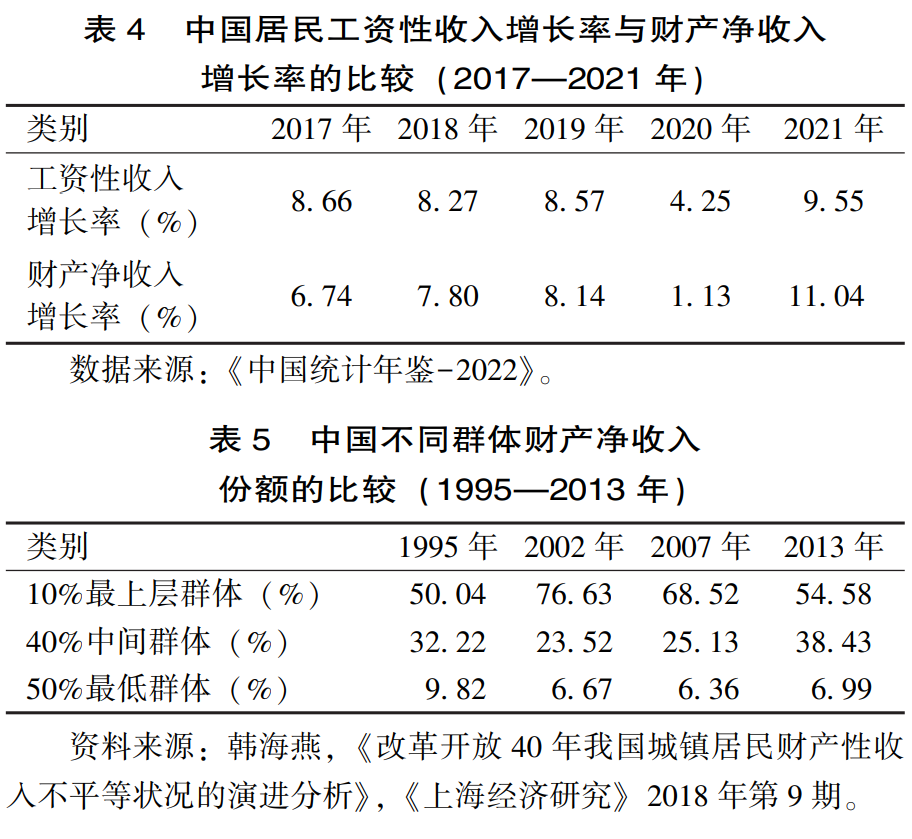

我國實行以按勞分配為主體、多種分配方式并存的分配制度,各分配主體或按照勞動的質量與數量獲得相應勞動收入,或憑借所提供的勞動、資本等生產要素獲得相應的要素收入。還有部分人通過經營活動獲得經營凈收入,通過對外投資與財產租賃等活動取得財產性收入。上述各種收入是居民進行財富積累的主要來源。居民收入結構對財富的積累與分布產生著重要影響,我國目前不合理的收入結構是導致財富差距擴大的重要原因。

群體之間工資性收入差距較大。勞動收入即工資性收入是居民收入的主體部分,也是居民財富積累的主要來源。我國較大的工資差距是規范財富積累機制面臨的重要挑戰。比較不同所有制經濟、不同行業之間的平均工資是衡量工資性收入差距的重要視角。如表1所示,2017-2021年,我國城鎮非私營單位就業人員的平均工資高于城鎮私營單位就業人員,而且前者與后者的差值呈現不斷擴大的態勢。比較2021年城鎮非私營單位不同行業就業人員的平均工資,最高的三個行業的平均工資分別為信息傳輸、軟件和信息技術服務業的201506元,科學研究與技術服務業的151776元和金融業的150843元,最低的三個行業的平均工資分別為住宿和餐飲業的53631元,農、林、牧、漁業的53819元和居民服務、修理和其他服務業的65193元。最高的行業與最低的行業的平均工資差值高達147875元,前者是后者的3.76倍。

改革開放初期,我國居民收入水平較低,難以形成盈余并進行財富積累。這使得政府長期以來更為關注收入分配問題,致力于居民收入增長與解決收入差距問題,較少關注居民財富積累問題。隨著收入的不斷增長,居民通過儲蓄、投資等方式進行財富積累。在財富累積效應的持續作用下,加之政府未建立起有效的財富調節機制,居民財富差距不斷擴大并呈現出鮮明的群體差異、城鄉差異與區域差異。

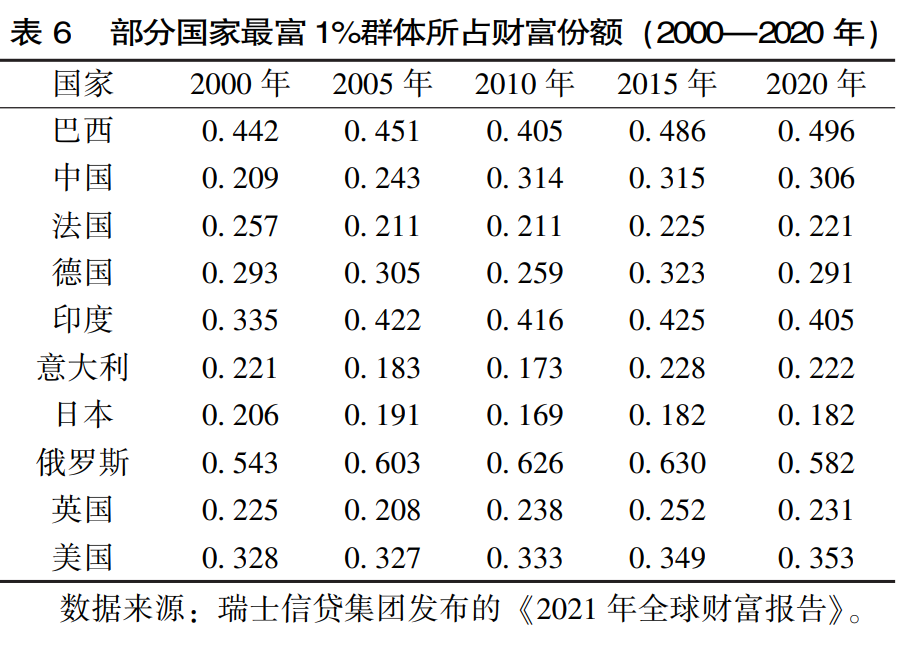

不同群體之間的財富總量存在明顯差異。從總體上看,我國中低收入群體擁有的財富份額逐漸下降,高收入群體擁有的財富份額快速提高。如圖1所示,我國前10%群體的財富份額呈現提高趨勢,從1995年的40.8%增長到2021年的68.8%,中間40%群體與后50%群體的財富份額均呈現出下降趨勢。其中,前10%群體與后50%群體的財富份額差距持續擴大,前者與后者的比值由1995年的2.6倍增加到2021年的11.2倍。高收入群體財富的快速積累擠占了中低收入群體的財富份額,使得不同群體之間的財富差距擴大。進一步考察最富1%人群擁有的財富份額,得出我國頂級富豪占有的財富份額不斷提高,財富日益集中化。如表6所示,我國最富1%群體所擁有的財富份額從2000年的20.9%提升到2020年的30.6%,低于美國的35.3%,但是明顯超過法國、意大利、英國等歐洲發達資本主義國家,反映出我國不同群體之間財富差距的日益擴大。

(四)從代際視角而言,因財富繼承導致的不平等問題日益突出

財富繼承包含遺產繼承與生前贈與兩種形式,在西方發達國家的家庭財富積累中起著重要作用。法國的繼承財富在19世紀占據全部財富的80%-90%,在20世紀由于兩次世界大戰等因素的影響下降到40%-50%,在21世紀可能重新回到80%-90%的高位。美國繼承財富占私人總資本的比重在1970-1980年大約為50%-60%,法國、英國和德國的財富繼承總量占年國民收入的比重大致為10%。不同于西方發達國家,我國財富繼承有其特殊性。我國居民家庭財富積累的時間尚短,總體上處于財富創造與初始積累的階段,現有的財富人群主要屬于“新富人群”,即通過自身努力而非財富繼承的方式積累財富。“新富人群”仍活躍于經濟活動的各個環節,通過財富繼承與生前贈與等方式進行的財富代際轉移效應尚未充分顯現。我國目前依靠代際之間財富繼承的方式進行財富積累的人群占高凈值人群的比重為7.6%,而通過創辦企業獲得經營性收入成為高凈值人群的比重約為39.0%,通過各種勞務性收入成為高凈值人群的比重為21.9%。然而,隨著時間的不斷推進,改革開放初期成長起來的企業家逐漸進入退休期,財富繼承與贈與在財富積累中的重要性將逐步提升,并成為推動財富差距擴大的重要因素。當前,我國對財富繼承問題的關注較少,尚未出臺有針對性的財富調節機制。如何應對因財富代際轉移引致的財富差距擴大問題是需要重點思考的問題。

規范財富積累機制、促進共同富裕的對策

結 語

電子郵箱:gy121302@163.com 更多文章請看《昆侖策網》,網址: http://www.kunlunce.cn http://www.jqdstudio.net

責任編輯:紅星

特別申明:

1、本文只代表作者個人觀點,不代表本站觀點,僅供大家學習參考;

2、本站屬于非營利性網站,如涉及版權和名譽問題,請及時與本站聯系,我們將及時做相應處理;

3、歡迎各位網友光臨閱覽,文明上網,依法守規,IP可查。

作者 相關信息

內容 相關信息

? 昆侖專題 ?

? 高端精神 ?

? 新征程 新任務 新前景 ?

? 習近平治國理政 理論與實踐 ?

? 國策建言 ?

? 國資國企改革 ?

? 雄安新區建設 ?

? 黨要管黨 從嚴治黨 ?

建言點贊