中國(guó)VS美國(guó):債務(wù)全面對(duì)比

點(diǎn)擊: 作者:財(cái)主家沒有余糧啦 來(lái)源:財(cái)主家的余糧微信號(hào) 發(fā)布時(shí)間:2024-04-10 11:26:40

自1973年布雷頓森林體系崩潰以來(lái),人類社會(huì)徹底進(jìn)入信用貨幣時(shí)代。

相比較于金本位時(shí)代建立在硬通貨之上的“經(jīng)濟(jì)”,信用貨幣時(shí)代的經(jīng)濟(jì),從貨幣創(chuàng)造到經(jīng)濟(jì)增長(zhǎng),幾乎經(jīng)濟(jì)體系運(yùn)行的每一步,都建立在信貸擴(kuò)張之上。

舉個(gè)最簡(jiǎn)單的例子。

你要買房,錢不夠,銀行就給你發(fā)放一筆貸款,然后,這個(gè)社會(huì)就形成了一筆新債務(wù),對(duì)于銀行而言,債務(wù)對(duì)應(yīng)的債權(quán)就是一筆新的信貸資產(chǎn),銀行拿著這個(gè)找到央行做再貸款抵押,央行就會(huì)給商業(yè)銀行發(fā)放一筆新貨幣……

貸款-債務(wù)-信貸-貨幣,在這一活動(dòng)中,經(jīng)濟(jì)得到了擴(kuò)張,貨幣實(shí)現(xiàn)了增發(fā),債務(wù)增加了,經(jīng)濟(jì)活動(dòng)增加了,錢也增加了,這就是我們所謂的“經(jīng)濟(jì)發(fā)展”。

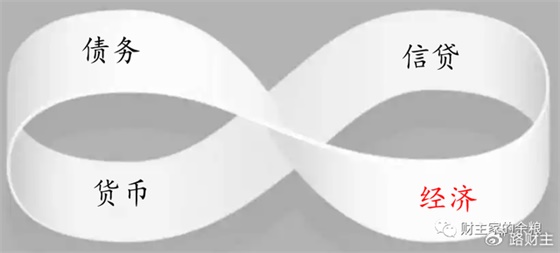

以債務(wù)為抵押發(fā)行貨幣,就會(huì)產(chǎn)生更多信貸,然后就會(huì)有更多貨幣,然后社會(huì)上就產(chǎn)生更多財(cái)富,經(jīng)濟(jì)也隨之?dāng)U張,債務(wù)、信貸和貨幣,就這樣被奇妙地結(jié)合在一起,形成一個(gè)完美的可以自我循環(huán)的債務(wù)莫比烏斯環(huán)。

什么叫莫比烏斯環(huán)?

把一根紙帶,扭轉(zhuǎn)180度,然后把兩頭粘起來(lái),就形成了一個(gè)莫比烏斯環(huán)。

通常的紙,肯定有正面和反面,但莫比烏斯紙環(huán)卻只有一面,一只小蟲子可以爬過整個(gè)曲面而不必跨越任何邊緣,因?yàn)槭怯傻聡?guó)數(shù)學(xué)家莫比烏斯-李斯丁發(fā)現(xiàn)的,就叫莫比烏斯環(huán)——從數(shù)學(xué)上來(lái)看,莫比烏斯環(huán)的主要特征是模糊了二維和三維的界限。

貨幣,代表著一種對(duì)財(cái)富的索取權(quán);

債務(wù),代表著一種對(duì)貨幣的索取權(quán);

信用,代表著一種債務(wù)的償還能力。

這三者之間,原本界限分明,但是,在今天的信用貨幣時(shí)代,宏觀上來(lái)看,這三者可以絲滑地轉(zhuǎn)換而不需要跨越什么邊界,所以我將其命名為“債務(wù)莫比烏斯環(huán)”。

不過,這個(gè)由債務(wù)所啟動(dòng)的莫比烏斯環(huán),卻有一個(gè)Bug,那就是:

受限于實(shí)體經(jīng)濟(jì)的回報(bào)率,債務(wù)比例增加到一定程度,這個(gè)體系的運(yùn)行就會(huì)變得磕磕絆絆。

2022年全球GDP總規(guī)模約101萬(wàn)億美元,其中,只有兩個(gè)國(guó)家超過10萬(wàn)億美元,分別是中國(guó)和美國(guó),其規(guī)模分別是25.5和18萬(wàn)億美元,合計(jì)占了全球43%。

根據(jù)國(guó)際金融協(xié)會(huì)(IIF)對(duì)于全球債務(wù)的監(jiān)測(cè)報(bào)告,中美兩國(guó),不僅經(jīng)濟(jì)規(guī)模占了世界的將近一半,其實(shí)體經(jīng)濟(jì)的債務(wù),更是占到了全世界的50%以上。

在當(dāng)代宏觀經(jīng)濟(jì)分析中,一般而言會(huì)將宏觀債務(wù)劃分為四個(gè)部門:

居民部門、非金融企業(yè)部門、政府部門、金融部門。

其中,前2個(gè)部門的債務(wù)合計(jì),又被稱為“私營(yíng)非金融部門債務(wù)”,而前3個(gè)部門債務(wù)合計(jì),則被稱為“非金融部門債務(wù)”,也就是我們通常所說(shuō)的“實(shí)體經(jīng)濟(jì)總債務(wù)”,而金融部門的債務(wù),則是實(shí)體經(jīng)濟(jì)部門債務(wù)的鏡像。

進(jìn)一步地,政府部門債務(wù),還可以區(qū)分為“中央政府(聯(lián)邦政府)債務(wù)”和“地方政府債務(wù)”,另外,還有地方政府或中央政府隱性債務(wù)(被歸入非金融企業(yè)債務(wù)或金融部門債務(wù)),關(guān)于中國(guó)與美國(guó)的政府債務(wù)的詳細(xì)對(duì)比,前面我已經(jīng)寫過一篇文章:

中國(guó)與美國(guó),誰(shuí)的政府債務(wù)更高?

接下來(lái),我們來(lái)看居民部門的債務(wù)對(duì)比情況。

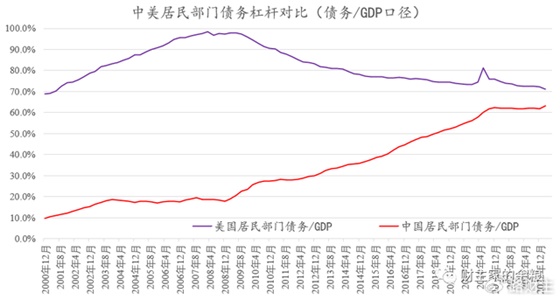

綜合國(guó)際清算銀行(BIS)、美聯(lián)儲(chǔ)及中國(guó)國(guó)家資產(chǎn)負(fù)債表研究中心(CNBS)數(shù)據(jù),以各自的GDP為分母,2023年1季度中美兩國(guó)家庭部門的債務(wù)杠桿分別為63%和71%。

資料來(lái)源:BIS,CNBS,Fed等

按照貨幣計(jì)價(jià),截止2023年1季度,中國(guó)家庭部門的總債務(wù)為77.46萬(wàn)億元人民幣,折算美元為11.07萬(wàn)億美元,而美國(guó)家庭部門總債務(wù)為19.07萬(wàn)億美元。

以相對(duì)于GDP的比例來(lái)看,美國(guó)家庭部門債務(wù)負(fù)擔(dān)最沉重的時(shí)候,是在2007-2008年次貸危機(jī)期間,現(xiàn)在其債務(wù)壓力已經(jīng)大幅度下降——相比之下,我們中國(guó)的家庭部門在2007年之前債務(wù)負(fù)擔(dān)極輕,之后就一路迅速增長(zhǎng)到2020年3季度,然后到現(xiàn)在基本持平。即使2009年以來(lái)美國(guó)居民債務(wù)/GDP一路下降,其比例也一直高于中國(guó),而美國(guó)現(xiàn)在的利率又高達(dá)5%以上,這是不是說(shuō)明,美國(guó)的居民一直都被債務(wù)壓得喘不過氣來(lái)?

事實(shí)并非如此。

關(guān)于中美居民部門的債務(wù)負(fù)擔(dān)對(duì)比,最簡(jiǎn)單的一個(gè)反證就是:

如果他們的居民部門債務(wù)沉重,當(dāng)前美國(guó)房貸利率這么高,美國(guó)的房?jī)r(jià)為什么還在漲?

如果中國(guó)的居民部門債務(wù)較輕,當(dāng)前中國(guó)房貸利率這么低,我們的房?jī)r(jià)為啥一直在跌?

秘密,藏在GDP的分配中。

根據(jù)世界勞工組織數(shù)據(jù),從勞動(dòng)者的收入在GDP中的比重來(lái)看,中國(guó)是全球主要經(jīng)濟(jì)體中最低的一個(gè),在GDP創(chuàng)造過程中,中國(guó)勞動(dòng)者的收入被制度性地壓低了,所以,中國(guó)家庭部門所擁有的收入和財(cái)富,其實(shí)根本不足以支撐像美國(guó)那么高的債務(wù)比例。

數(shù)據(jù)來(lái)源:世界勞工組織,數(shù)據(jù)截止到2019年

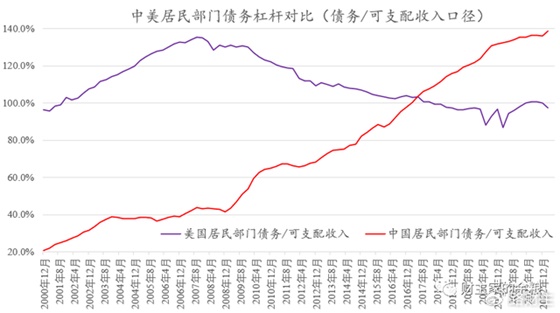

想要真正了解中美兩國(guó)居民部門真正的債務(wù)負(fù)擔(dān),可以用債務(wù)/可支配收入方式進(jìn)行對(duì)比。例如,2023年1季度美國(guó)居民可支配收入總額19.61萬(wàn)億美元,而家庭部門總債務(wù)為19.07萬(wàn)億美元,債務(wù)/可支配收入為97.2%;對(duì)比之下,中國(guó)2023年1季度居民可支配收入總額56.84萬(wàn)億元,而債務(wù)為77.46萬(wàn)億元,所以,中國(guó)家居民債務(wù)/可支配收入為138.7%。

數(shù)據(jù)來(lái)源:BIS,Fed,中國(guó)國(guó)家統(tǒng)計(jì)局

這樣統(tǒng)計(jì)下來(lái),在過去20多年中,中國(guó)居民部門債務(wù)負(fù)擔(dān)最沉重的時(shí)候就是現(xiàn)在,其負(fù)擔(dān)甚至超過了2007年美國(guó)居民債務(wù)負(fù)擔(dān)最沉重的時(shí)期——之所以中國(guó)房?jī)r(jià)自2022年以來(lái),一直都陰跌不止,就是這個(gè)原因!

相比之下,美國(guó)居民現(xiàn)在的債務(wù)負(fù)擔(dān)遠(yuǎn)低于其過去20年水平,所以美國(guó)人民當(dāng)然要買買買,所以,哪怕美國(guó)現(xiàn)在有著過去20年最高的房產(chǎn)抵押貸款利率,美國(guó)房?jī)r(jià)依然堅(jiān)挺……

比完了居民部門,再來(lái)看非金融企業(yè)部門的債務(wù)對(duì)比。

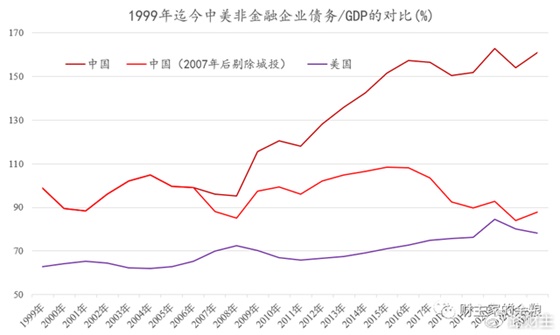

根據(jù)BIS數(shù)據(jù),中國(guó)非金融企業(yè)部門債務(wù)杠桿(與GDP比較),自有數(shù)據(jù)以來(lái)就高得離譜,2023年1季度,中國(guó)非金融企業(yè)部門債務(wù)/GDP高達(dá)165%,而美國(guó)則只有77.2%。

截止2023年1季度,中國(guó)非金融公司債務(wù)達(dá)202.07萬(wàn)億元,折算美元是29.39萬(wàn)億元,而美國(guó)非金融公司債務(wù)總額只有20萬(wàn)億美元,額度上也遠(yuǎn)遠(yuǎn)低于中國(guó)。

中國(guó)GDP還沒有超過美國(guó),而中國(guó)企業(yè)債務(wù)卻比美國(guó)多那么多,那是不是說(shuō)明,中國(guó)企業(yè)的債務(wù)問題比美國(guó)要嚴(yán)重很多很多呢?

這個(gè)也不一定。

我曾經(jīng)在“中國(guó)與美國(guó),誰(shuí)的政府債務(wù)高”一文中說(shuō),中國(guó)所謂的“非金融公司債務(wù)”,相當(dāng)大的一部分,都是各地方政府所設(shè)立的融資平臺(tái)(LGFV)——即城投公司的債務(wù),這些債務(wù),其實(shí)是地方政府的隱性負(fù)債,將其歸入“非金融公司負(fù)債”中,自然導(dǎo)致了中國(guó)非金融公司的債務(wù)高到離譜。

根據(jù)中國(guó)國(guó)家資產(chǎn)負(fù)債表研究中心(CNBS)估算,自2008年以來(lái),地方政府所設(shè)立的城投公司債務(wù),已經(jīng)基本上占到中國(guó)全部非金融企業(yè)債務(wù)的40%以上。

資料來(lái)源:CNBS

以2022年為例,中國(guó)非金融企業(yè)債務(wù)總額城投公司債務(wù)高達(dá)88萬(wàn)億元,扣除這些債務(wù),其實(shí)中國(guó)所有非金融企業(yè)債務(wù)總額約為114萬(wàn)億元,與GDP的比值大約是94%,與美國(guó)的77%并無(wú)明面上那么大的差距。

利用CNBS的城投公司債務(wù)數(shù)據(jù)修正后,中美兩國(guó)非金融企業(yè)債務(wù)杠桿對(duì)比如下。

數(shù)據(jù)來(lái)源:CNBS,BIS

從這個(gè)圖上還可以看出,如果不考慮城投公司的債務(wù)暴增,自2016年以來(lái),中國(guó)的非金融公司,其實(shí)一直都處于去杠桿進(jìn)程之中,債務(wù)杠桿率是持續(xù)下降的……

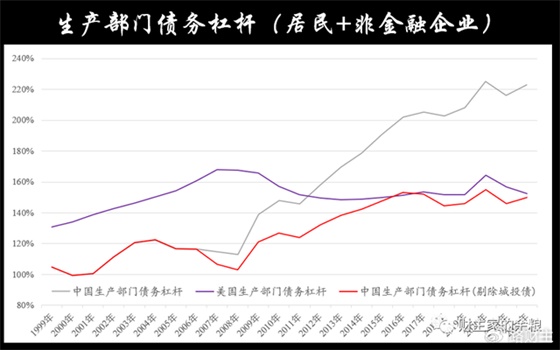

居民和非金融企業(yè)債務(wù)對(duì)比完了,我們就可以對(duì)中美兩國(guó)真正創(chuàng)造財(cái)富的私營(yíng)非金融部門的債務(wù)杠桿進(jìn)行一個(gè)比較了。

需要說(shuō)明一下,國(guó)際上通用的“私營(yíng)非金融部門”中的“私營(yíng)”,特指的是與政府部門相對(duì),在中國(guó)很容易引起誤解(因?yàn)橹袊?guó)有大量國(guó)有企業(yè),而且還是非金融企業(yè)承擔(dān)債務(wù)的主體),為了不引起誤解,在這里,我個(gè)人將其稱為“生產(chǎn)部門債務(wù)杠桿”。

我們都知道,金融部門不會(huì)真正創(chuàng)造什么財(cái)富,而政府部門是分配財(cái)富的部門,所以宏觀上來(lái)看,真正為社會(huì)生產(chǎn)和創(chuàng)造財(cái)富的,是居民和非金融企業(yè)部門,這兩個(gè)部門的債務(wù)合計(jì),如果達(dá)到了一個(gè)很高的比例,只能疲于應(yīng)付債務(wù)的本金和利息,那么很可能就意味著,整個(gè)社會(huì)的財(cái)富創(chuàng)造潛力枯竭……

不考慮城投公司的債務(wù),2015年之前,中國(guó)生產(chǎn)部門總債務(wù)杠桿遠(yuǎn)低于美國(guó),所以,中國(guó)生產(chǎn)部門可以通過承擔(dān)更多債務(wù)來(lái)創(chuàng)造財(cái)富,債務(wù)促進(jìn)信貸增加,所以中國(guó)的實(shí)體經(jīng)濟(jì)能夠持續(xù)快速發(fā)展,明顯超出美國(guó)。到2015年之后,中國(guó)生產(chǎn)部門的債務(wù)杠桿已經(jīng)基本與美國(guó)持平,高債務(wù)杠桿,導(dǎo)致了中國(guó)實(shí)體經(jīng)濟(jì)發(fā)展的速度降了下來(lái),對(duì)美國(guó)的優(yōu)勢(shì)不在。

到了現(xiàn)在,不剔除城投企業(yè)債務(wù)的情況下,中國(guó)生產(chǎn)部門的杠桿遠(yuǎn)高于美國(guó),債務(wù)泰山壓頂,經(jīng)濟(jì)的發(fā)展?jié)摿究萁?mdash;—但是,如果將原本屬于地方政府隱性債務(wù)的城投債務(wù)剔除,與GDP規(guī)模比較,中國(guó)生產(chǎn)部門的債務(wù)杠桿率,其實(shí)最近幾年都一直和美國(guó)持平甚至略低于美國(guó),發(fā)展?jié)摿Σ⒉坏陀诿绹?guó)。

數(shù)據(jù)來(lái)源:CNBS,BIS,Fed,中國(guó)國(guó)家統(tǒng)計(jì)局

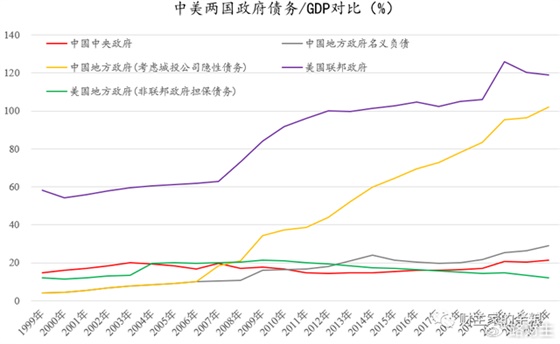

既然考慮了城投公司債務(wù),我們不妨對(duì)中美兩國(guó)的中央政府(聯(lián)邦政府)和地方政府的債務(wù),也做一個(gè)全面的對(duì)比。

數(shù)據(jù)來(lái)源:CNBS,BIS,Fed,中國(guó)國(guó)家統(tǒng)計(jì)局

很顯然,從政府債務(wù)對(duì)比上看,美國(guó)政府債務(wù)主要集中在聯(lián)邦政府這里,中國(guó)政府的債務(wù),主要集中在地方政府的隱性債務(wù)這里。

綜合以上關(guān)于居民部門、非金融企業(yè)和政府部門的債務(wù)狀況,當(dāng)前美國(guó)宏觀債務(wù)中最核心的麻煩是聯(lián)邦政府債務(wù)太高,企業(yè)、居民以及地方政府部門的債務(wù),都沒有什么大的問題,而中國(guó)宏觀債務(wù)中的麻煩則包括了兩個(gè)方面:

1)相比較可支配收入的水平,居民部門債務(wù)負(fù)擔(dān)太重;

2)相比較財(cái)政可負(fù)擔(dān)的水平,地方政府隱性債務(wù)太高。

中美兩國(guó),誰(shuí)能夠先處理好自己的宏觀債務(wù)問題,誰(shuí)就能夠率先實(shí)現(xiàn)經(jīng)濟(jì)復(fù)蘇并擺脫衰退,也能夠在短期未來(lái)的經(jīng)濟(jì)競(jìng)爭(zhēng)中,贏得先機(jī)。

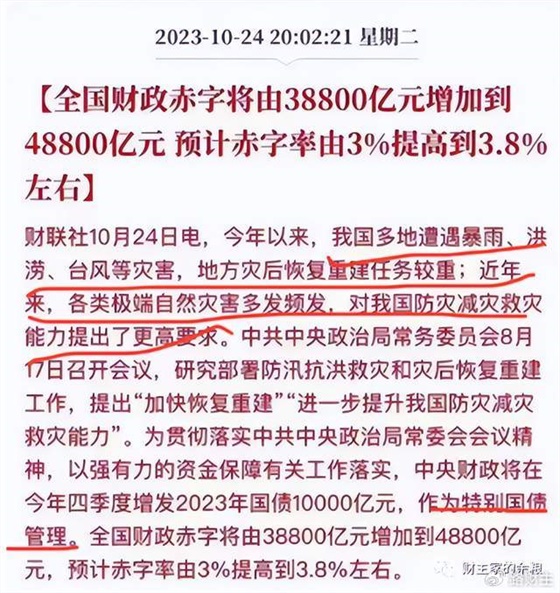

進(jìn)入2023年10月份以來(lái),在中央政府的默許下,各地方政府紛紛發(fā)行特殊再融資債券,短短的20天之內(nèi),發(fā)行規(guī)模就達(dá)到了近1萬(wàn)億元。

所謂的“特殊再融資債券”,其實(shí)就是對(duì)地方政府的隱性債務(wù),進(jìn)行借新債還舊債、還利息的操作,而且在這一過程中,將地方政府隱性債務(wù)顯性化(新債變成正規(guī)的地方政府債券),這也正是中央政府一直以來(lái)所倡導(dǎo)的“開前門、堵后門”的化債方案。

不僅如此,因?yàn)榈胤秸[性債務(wù)規(guī)模實(shí)在太大,地方政府財(cái)政如果都用于處理隱性債務(wù),其他的事兒都沒法干了,所以,中央政府也適時(shí)以“加快恢復(fù)重建”的名義,發(fā)行了1萬(wàn)億元的特別國(guó)債,還本付息由中央承擔(dān),用這1萬(wàn)億,補(bǔ)充地方政府處理隱性債務(wù)這一塊兒的剜肉損失。

不僅要發(fā)行1萬(wàn)億元特別國(guó)債,而且還將中國(guó)年度財(cái)政赤字率由3%提升到3.8%,這意味著,只要地方政府積極化解隱性債務(wù),這1萬(wàn)億元只是個(gè)開始,明年、后年,地方政府化債,都有中央支持。

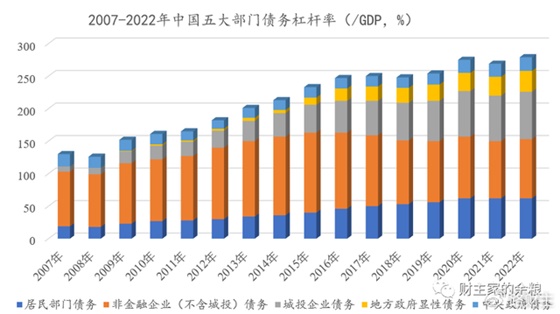

最后,如果將居民、非金融企業(yè)和政府的債務(wù)全部合計(jì)起來(lái),就是實(shí)體經(jīng)濟(jì)總債務(wù)杠桿。

下面的這幅圖,就是進(jìn)入21世紀(jì)以來(lái)中美兩國(guó)實(shí)體經(jīng)濟(jì)總債務(wù)杠桿的比較,

數(shù)據(jù)來(lái)源:CNBS,BIS,Fed

由圖可以看出:

2017年之前中國(guó)實(shí)體經(jīng)濟(jì)總的債務(wù)杠桿率都遠(yuǎn)低于美國(guó),2017-2020年初兩者基本開始接近,中國(guó)實(shí)體經(jīng)濟(jì)總的債務(wù)杠桿也開始穩(wěn)定;

2020年疫情爆發(fā),導(dǎo)致了美國(guó)和中國(guó)的實(shí)體經(jīng)濟(jì)總債務(wù)杠桿都明顯陡升,其中美國(guó)提升得更快,導(dǎo)致其總杠桿再度迅速超過中國(guó);

2021年底以來(lái),隨著美國(guó)疫情封控的放開,美國(guó)實(shí)體經(jīng)濟(jì)總杠桿持續(xù)快速下降,而中國(guó)的債務(wù)杠桿卻還在持續(xù)上升,并于2023年達(dá)到了有史以來(lái)的最高,遠(yuǎn)超美國(guó)。

以上,就是中國(guó)與美國(guó)債務(wù)的全面比較。

說(shuō)明:本文根據(jù)本人于2023年10月27日在浙大校友會(huì)“中國(guó)與美國(guó)宏觀債務(wù)比較”講座整理。

作者:財(cái)主家沒有余糧啦 ;來(lái)源:財(cái)主家的余糧微信號(hào)

責(zé)任編輯:向太陽(yáng)

特別申明:

1、本文只代表作者個(gè)人觀點(diǎn),不代表本站觀點(diǎn),僅供大家學(xué)習(xí)參考;

2、本站屬于非營(yíng)利性網(wǎng)站,如涉及版權(quán)和名譽(yù)問題,請(qǐng)及時(shí)與本站聯(lián)系,我們將及時(shí)做相應(yīng)處理;

3、歡迎各位網(wǎng)友光臨閱覽,文明上網(wǎng),依法守規(guī),IP可查。

作者 相關(guān)信息

中國(guó)VS美國(guó):債務(wù)全面對(duì)比

2024-04-10疫情爆發(fā)以來(lái),美聯(lián)儲(chǔ)到底印了多少錢?還會(huì)再印

2020-06-22內(nèi)容 相關(guān)信息

中國(guó)VS美國(guó):債務(wù)全面對(duì)比

2024-04-10? 昆侖專題 ?

? 高端精神 ?

? 新征程 新任務(wù) 新前景 ?

? 國(guó)策建言 ?

? 國(guó)資國(guó)企改革 ?

? 雄安新區(qū)建設(shè) ?

? 黨要管黨 從嚴(yán)治黨 ?

熱點(diǎn)排行

元龍:奈何做賊?反毛棄鄧之后,又想架空新時(shí)代法律?

元龍:奈何做賊?反毛棄鄧之后,又想架空新時(shí)代法律? 毛星火:又現(xiàn)毒教材!某地九年級(jí)語(yǔ)文試卷閱讀理解文章,公然美化侵華日軍

毛星火:又現(xiàn)毒教材!某地九年級(jí)語(yǔ)文試卷閱讀理解文章,公然美化侵華日軍 中共中央辦公廳印發(fā)《中國(guó)共產(chǎn)黨黨員網(wǎng)絡(luò)行為規(guī)定》

中共中央辦公廳印發(fā)《中國(guó)共產(chǎn)黨黨員網(wǎng)絡(luò)行為規(guī)定》

建言點(diǎn)贊

羅富強(qiáng):南海局勢(shì)要想平靜,唯有讓美國(guó)失去能力

羅富強(qiáng):南海局勢(shì)要想平靜,唯有讓美國(guó)失去能力 丁堡駿:必須改變西方經(jīng)濟(jì)學(xué)教學(xué)和學(xué)科建設(shè)的現(xiàn)行體制和格局

丁堡駿:必須改變西方經(jīng)濟(jì)學(xué)教學(xué)和學(xué)科建設(shè)的現(xiàn)行體制和格局? 建言點(diǎn)贊 ?

欄目ID=5的表不存在(操作類型=0)

? 社會(huì)調(diào)查 ?

友情鏈接

備案/許可證編號(hào):京ICP備15015626號(hào)-1 昆侖策研究院 版權(quán)所有 舉報(bào)郵箱:kunlunce@yeah.net