美元,正在考慮換錨?

點擊: 作者:財主家沒有余糧啦 來源:財主家的余糧 發布時間:2020-08-22 11:47:45

自COVID-19疫情危機爆發以來,美聯儲出臺了史無前例的寬松措施以支撐經濟,短短的幾個月里,資產負債表就擴張了3萬億美元……

可惜的是,按照一些經濟學家的看法,除美國財政部給失業者每周600美元的額外救助(7月31日之后改為每周400美元)以及成年人1200美元、兒童500美元的一次性資金發放之外,這3萬億美元中的大部分,并沒有到達美國普通消費者手中,而是進入了資本市場,所以我們看到美國債券價格飆升、股票價格飆升,與此對應的實體經濟卻依然萎靡不振……

注:每周600美元,相當于美國人每天在家葛優躺,每月也有1.7萬元人民幣的收入。

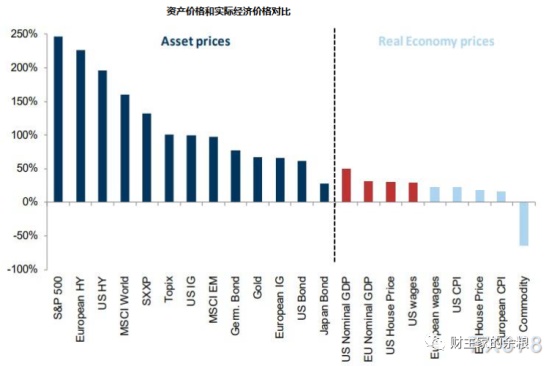

下面的圖,就是3月份疫情爆發以來,美國及歐洲的資產價格與實體經濟商品和服務價格的對比。

到底怎么樣做,才能讓美元更加為美國人民造福、促進美國經濟增長呢?

兩位前美聯儲官員西蒙-波特(SimonPotter)和朱莉婭-科羅納多(Julia Coronado)提出了新的思路:發行衰退保險債券。

根據科羅納多的介紹,其具體做法如下:

當美國經濟處于衰退之時,國會應當給美聯儲授權,直接將1%的GDP,以債券的方式,一次性的平均分配給美國家庭——這些債券就叫“衰退保險債券”,而且是一種零利息的債券。然后,當聯邦基金利率接近0或失業率提高0.5%的時候,美聯儲就可以激活這些債券,直接將其變成美元輸送給美國家庭。

為什么要這么做?波特解釋說:

“(在這一次的疫情中)國會花了太長時間才把錢給民眾,而且它太笨重了,我們需要一個獨立的基礎設施。美聯儲可以迅速購買債券,而不用去私人市場。比如在3月15日,美聯儲可以說,現在利率是零,我們激活了多少數量的債券,我們將跟蹤失業率——如果它超過這個水平,我們將購買更多,這些債券將進入美聯儲資產負債表的資產部分。”

簡單來說,就是美聯儲嫌財政部給美國民眾發錢太慢,而且繞了一大圈還是要美聯儲印鈔,倒不如直接讓美聯儲給美國人民賬戶里充值就行,這些充值的錢嘛,就是所謂的“衰退保險債券”。

要知道,疫情爆發之后,在3月下旬,經過國會討論,美國政府通過了《2020年新冠肺炎病毒疫情準備和應對補充法案》,決定給美國普通民眾發錢,使勁兒發錢,發錢的數量,要是擱在中國,已經算是頂級收入水平了……

天上的餡餅嘩啦啦嘩啦啦的在美國掉,但,在這兩位心系美國民眾疾苦的美聯儲官員看來,錢還是發得太慢,天上的餡餅掉得還是不夠及時,餓著了哪個美國人怎么辦?

所以,他們就提出了衰退保險債券的思路。

而且,他們還緊跟科技潮流,與時俱進,聲稱這種衰退保險債券,可以采用數字貨幣的方式來發放,這樣就可以更快、更好、更方便的讓美國人民接天上的餡餅。

有美聯儲這種能從全世界接餡餅的機構,當個美國人,可真夠幸福的!

在這里,我強調一下衰退保險債券的幾個特點和可能趨勢。

第一,從債券產生的過程,大家應該明白,這就是由美聯儲代替財政部,充分的利用美元的世界貨幣地位,為普通美國人謀取最大利益,實打實的實施全民基本收入(UBI)政策。

有關UBI的具體文章請點擊:給每個老百姓發錢,行不行?

第二,這種債券沒有利息,而且是由美聯儲根據經濟需要絕對的憑空創造,而且還讓美聯儲代替了財政部,這也就意味著美聯儲徹底拋棄了傳統的貨幣經濟學理論,轉而全面的實施MMT(現代貨幣理論),而我在一年前就明確說過:“世界主要經濟體在遇到政府債務危機的時候,一定會對MMT在現實中的應用躍躍欲試,MMT必將登上世界舞臺!” 有關MMT的具體文章請點擊:MMT,一個足以毀滅當代金融市場的理論! (此文寫于2019年7月,強烈建議大家閱讀) 第三,衰退保險債券的發行,只需要國會事先給美聯儲一個授權,在這之后,一旦美國經濟陷入衰退就可以自行啟動,相當于其發行繞開了無所不能、無所不管的國會,美聯儲變成了一個權力更大的機構,不僅掌控了貨幣發行,還掌控了美國的財富分配。 第四,如果衰退保險債券進入美聯儲資產負債表,這意味著美元錨的改變——當前美聯儲6.96萬億美元的資產構成中,國債4.32萬億、房地產抵押債券(MBS)1.93萬億,意味著美元62%以國債為錨、28%以MBS為錨。但隨著衰退保險債券的出現,其在美聯儲資產中的占比將越來越高,很有可能將MBS徹底取代。 第五,進一步的說,美聯儲發行零利息的衰退保險債券,然后又自己購買,而這些錢又都是直接發給普通民眾,而且還是通過數字貨幣的方式發放(區塊鏈),意味著美聯儲對于貨幣的流通有著清晰的掌控,這也意味著傳統商業銀行的作用將被大大削弱,而美國這種全世界最典型的金融資本主義模式甚至可能逐步瓦解…… 進一步應該思考的是,兩位前美聯儲官員,為什么在這個時候提出“衰退保險債券”? 因為,傳統的美元印鈔方式,即將走到盡頭。 為了應對疫情爆發下的經濟衰退,美聯儲重啟2008年金融危機爆發之后的所有貨幣工具,而且還開啟了無限QE,而為了實施這個無限QE,美聯儲在金融市場上大肆購買國債和MBS,將美國國債和MBS的價格,都抬高到了歷史最高,而美國國債收益率則被壓低到了有史以來的最低水平,接近于0。 如果美聯儲繼續買下去會發生什么事情? 答案是—— 美國將進入和日本、歐洲一樣的名義負利率時代。 然而,從貨幣的自然屬性來說,美元作為當代真正的世界貨幣,根本沒有資格,也不可能實施名義負利率的。 具體原因請點擊:為什么美元不能實施負收益率? 其實,對于負收益率美元國債,更恰當的比喻,應該是4月份Comex出現的原油負價格,因為它們都違反了財富的自然屬性,原油負價格不可能持續下去,負收益率的美元國債,即便是偶爾出現,也同樣不可能持續下去。 正的美元國債收益率,是全球商品、服務以及金融市場大類資產定價的基礎。如果美聯儲對國債的持續購買行為,導致美國國債出現負收益率,意味著全球商品、服務和大類資產的定價系統將出現紊亂,也意味著美元的價值陷入巨大不可知的風險之中——最近幾個月來,在美國國債收益率向0靠近的過程中,黃金價格的暴漲就是明證。 什么樣的貨幣有資格充當世界貨幣? 就是大家相信你能做到價值穩定的貨幣。 價值不穩定的貨幣,根本沒有資格充當全球金融體系的計價單位! 所以,如果美國國債出現負收益率并持續下去,要不了多久,美元的世界貨幣地位也將很快失去……如同大蕭條中的英鎊,當它不得不放棄金本位的時候,它就永遠、永遠、永遠的失去了世界貨幣的地位,再也不會回來! 美聯儲能夠面對這樣的結果么? 不能! 美聯儲愿意面對這樣的結果么? 不愿意! 這正是“衰退保險債券”出現的背景。 前面的分析中,我只是從美聯儲、美國國債的運行邏輯考慮,但實際上,“衰退保險債券”,不僅能幫美聯儲解決美元維持世界貨幣的困境,而且還能解決聯邦政府債務不可持續的困境。 眾所周知,以目前美國聯邦政府的債務之高,未來別說還本金了,連利息支付都會出問題,已經變成明明白白的龐氏騙局泡沫,而且到了快要破裂的階段。 現在,由美聯儲出面,發行零利息的“衰退保險債券”,代替政府給民眾發錢,這相當于幫助聯邦政府承擔了“扶貧任務”,而且可以省去聯邦政府發行國債必須支付利息這回事兒,這樣的全心全意為美國人民服務、為美國政府服務的政策,你說誰不喜歡呢? 急聯邦政府所急,想聯邦政府所想,還是給民眾發錢,衰退保險債券在美國真正實施的政治阻力并不大,所以我大膽猜測,要不了多久,衰退保險債券這個思路就會被正式采納。 世界總是在向著我們不知道的方向一路狂飆—— 1934年的羅斯福新政,1944年的布雷頓森林體系,1971年的尼克松沖擊,2008年的雷曼兄弟倒閉,都從根本上改變了美元的屬性,進而重塑了整個世界的金融體系。 現在,新冠疫情的爆發,美聯儲的無限制QE,再加上衰退保險債券,未來的美元,將再也不是今天的美元,未來的美國,也將再也不是今天的美國。 接下來,我將專門寫一篇文章,回顧美元錨的變遷歷史: 美元之錨的歷史變遷。 作者: 財主家沒有余糧啦 來源: 財主家的余糧

責任編輯:向太陽

特別申明:

1、本文只代表作者個人觀點,不代表本站觀點,僅供大家學習參考;

2、本站屬于非營利性網站,如涉及版權和名譽問題,請及時與本站聯系,我們將及時做相應處理;

3、歡迎各位網友光臨閱覽,文明上網,依法守規,IP可查。

內容 相關信息

亞洲會出現新儲備貨幣,美元重置將發生,美元強權或在十年內結束

2020-12-27我國索賠35億美元,烏克蘭輸定了,相當于該國一年的對華出口額!

2020-12-10遭遇六國索賠200萬億美元, 沒有抗美援朝, 今年這道坎絕對過不去!

2020-12-01? 昆侖專題 ?

? 高端精神 ?

? 新征程 新任務 新前景 ?

? 習近平治國理政 理論與實踐 ?

? 我為中國夢獻一策 ?

? 國資國企改革 ?

? 雄安新區建設 ?

? 黨要管黨 從嚴治黨 ?

熱點排行

建言點贊

圖片新聞