突發!又一銀行宣布破產,473萬儲戶的血汗錢怎么辦?

點擊: 作者:張佳甦 來源:戰略視察 發布時間:2020-12-24 10:57:05

參考資料:澎湃新聞、中國財富網、安得財富

請問:銀行會倒閉嗎?

答案會驚掉你的下巴!如果天真的以為,銀行不會倒閉!那樣,你就大錯特錯了!

近日,一則二十年不遇的消息震驚金融圈。

誰也沒有料到,包商銀行會突然宣布破產。

一

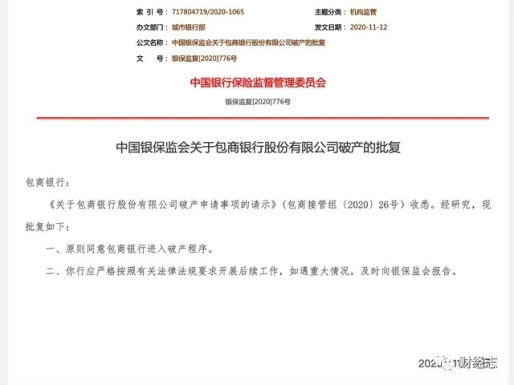

11月23日,銀保監會網站發布批復,有兩點值得回味:

第一,原則同意包商銀行進入破產程序。

第二,包商銀行應嚴格按照有關法律法規要求開展后續工作,如遇重大情況,及時向銀保監會報告。

是的,你沒有看錯,已經同意其破產了。

很多人或許不清楚,這次包商銀行破產,是繼海南發展銀行、河北肅寧尚村農信社之后,中國歷史上出現第三家申請破產的銀行。

好端端的一家大型銀行,怎么就倒了呢?

根據資料顯示:

包商銀行成立于1998年12月,是內蒙古自治區最早成立的股份制商業銀行。共有18家分行、291個營業網點,機構遍布全國16個省、市、自治區。曾在亞洲銀行500強排名第十位,員工8000多人,客戶約473.16萬戶。

從其規模來看,并不算小。

今年11月13日,包商銀行在中國貨幣網發布公告稱,該行擬于11月13日對已發行的65億元“2015包行二級債”本金實施全額減記,并對任何尚未支付的累積應付利息(總計:585639344.13元)不再支付,包商銀行已于11月12日通知中央國債登記結算有限公司,授權其在減記執行日進行債權注銷登記操作。

2019年5月24日,包商銀行因出現嚴重信用風險,被人民銀行、銀保監會聯合接管,這是中國金融發展史上的一個重大事件。

隨后,包商銀行的風險處置、包商銀行二級資本債是否兌付均頗受市場關注。而最新消息:包商銀行65億元二級資本債因“無法生存觸發事件”全額減記。

眼見著國家拍板,大勢已定,473.16萬儲戶全都炸了鍋!

二

以史為鑒可以知興替!

歷史上新中國一共破產了三家銀行。

第一家破產的就是,海南發展銀行。

在1998年破產的他,破產的原因是因為他兼并了一堆的農信社,結果這個農信社違規放貸,加上海南房地產泡沫破滅了,所以就破產了。

這個事件當中個人儲戶跟境外的債務沒有受到影響,可是有很多企事業單位的存款,20年后都沒有追回來。

第二家破產的就是,河北肅寧尚村農信社。

這家農信社在2012年破產,由于這個農信社破產的時候,債務人里面基本上已經沒有個人儲戶了。而且他的債務又很少,所以基本上就沒有產生什么影響。

第三家破產的就是,這個包商銀行。

這家銀行的破產是改革開放以來的第一家經過了司法破產程序,完成了清算退出的商業銀行。

你要清楚,從理論上來說銀行也是企業。

例如,中國銀行的全稱是:中國銀行股份有限公司,既然是企業,就有破產的可能。

只不過銀行是很特殊的公司,他要是破產倒閉,可能會造成金融秩序的動蕩,引起社會恐慌,所以針對銀行的監管一直都很嚴,想要把一家銀行給玩兒垮其實是挺難的。

那包商銀行究竟是怎么走到今天這一步的呢?

今年8月,包商銀行接管組組長周學東在《中國金融》刊登了文章:

當2017年5月專案組介入“明天系”案件后發現,包商銀行自2005年以來僅大股東占款就累計高達1500億元,且每年的利息就多達百億元,長期無法還本付息,資不抵債的嚴重程度超出想象!

去年五月份,人民銀行和銀保監會聯合接管了包商銀行。

11月13號包商銀行報出一筆發行的65億元“2015包行二級債”本金實施全額減記。周學東更直言不諱:“無法想象,這份‘募集說明書’中所披露的主要指標是如何得出的!”

這65億元是什么意思呢?

也就是說這筆跟銀行同業借的錢咱們就一筆勾銷,連本金帶利息就這么算了。你說可怕不!

這是歷史上第一次銀行同業間的“剛兌信仰”被打破,這樣就意味著一些資產質量不那么好的銀行發起人,以后會面臨著很大的融資成本和融資壓力。

周學東在撰文中更是寫道:包商銀行公司治理最突出特點是“形似而神不至”。

我想說到這里,你該懂得了。

其實這是被他的大股東“明天系”給掏空了,要知道明天集團一度持有包商銀行89.27%的股份,在過去的15年里面,他注冊了209家的空殼公司,通過347筆借款,從包商銀行拿走了1560億的資金。

關鍵是這些錢全部都沒有歸還,還全部都變成了不良貸款。

眼看他起高樓,眼看他宴賓客,眼看他樓塌了。

更重要的是,聽說“明天系”還與正在輿論風口浪尖的馬老師有很多瓜葛,看點真是不缺,過幾天寫一篇檄文研究研究,喜歡的朋友們可以先點個關注。

看到這里,是不是脊背發涼?

三

另外一點,很多人或許會問:一旦包商銀行破產以后,那473萬儲戶怎么辦?

我們可以看一下,2015年出臺的《存款保險條例》明確規定,銀行破產,最高償付限額為人民幣50萬。

按照這個規定,如果儲戶在包商銀行的存款在50萬以內,即便銀行破產,他們的錢也將得到全額賠付。如果存款超過50萬,則超過的部分是沒有保障的,需要儲戶自行承擔損失。

不過好在這次包商銀行破產清算,有央行介入。

今年8月6日,央行發布《2020年第二季度中國貨幣政策執行報告》,宣布包商銀行因嚴重資不抵債,被提起破產申請。

文中指出:

包商銀行的客戶約473.16萬戶,其中個人客戶466.77萬戶、企業及同業機構客戶6.36萬戶。因涉及客戶眾多,合作業務遍布全國,一旦無法兌付,極易引起銀行擠兌、金融市場波動等連鎖反應。

央行和銀保監會經過深入研究論證決定:

由存款保險基金和央行提供資金,先行對個人存款和絕大多數機構債權予以全額保障。同時,為嚴肅市場紀律、逐步打破剛性兌付,對大額機構債權提供平均90%的保障。

也就是說,466.77萬個人儲戶的存款將得到全額賠付。而剩下的6.36萬企業及同業機構客戶則需承擔10%的損失。

以上就是央行對包商銀行破產事件的處理結果。

值得一提的是,央行之所以這樣做,一方面是為了避免引起金融市場過度混亂,另一方面,也表達了并不想為包商銀行完全兜底的決心。

10%的損失是個警告,更是個預警。

央媽不會無休止的為銀行兜底,說不定下次再有銀行破產,央行就完全不兜底了,到時儲戶就只能按照相關規定,自行承擔損失了。

四

很多人原以為不做投資不理財,把錢放在銀行存著就高枕無憂。

卻沒想到,銀行說破產就破產。

現在儲戶們最關心的問題就是:

在包商銀行購買的理財產品,還安全嗎?

欠銀行的車貸、房貸還要繼續繳納嗎?

第一,銀行購買的理財產品怎么辦?

首先,不管銀行破不破產,在銀行購買的理財產品,都不能確保絕對的安全。因為相信銀行而購買銀行理財產品的人數不勝數。但實際上,銀行理財產品和銀行存款根本就不是一回事。

2015年,《存款保險條例》明確規定,只保存款,不保理財產品。

很多人熱衷銀行理財,最主要的原因就是覺得銀行保本保收益。

但《資管新規》早就明確表示:資管機構不能就理財產品的收益情況,向投資者承諾“保本保收益”。

今年以來,銀行理財產品收益持續走低,甚至出現負收益、日虧7000的新聞數不勝數。

穩賺不賠的銀行理財,早就不存了!

第二,欠銀行的車貸、房貸怎么辦?

該你還的錢,一分都不能少。

雖說包商銀行破產了,但之前簽訂的借債關系并未結束。

今年4月30日,蒙商銀行正式成立并開業,接管包商銀行未完成的工作。在銀行有貸款未還清的借款人,將與其重新簽立債權債務合同,繼續履行還款義務。

也就是說,我們的房貸、車貸照樣得一分不少地還,只是換了個還款對象而已。

看到此處,不禁感嘆:年輕人、不講武德!

開個玩笑,欠的錢是必須要履約償還的,這是法律,同時也是公民應盡的義務。

結尾語

以前,我們覺得銀行破產,就像天方夜譚。

如今,這件事切切實實的發生在我們身邊,猶如一記驚雷,炸醒了許多沉浸在銀行剛兌幻想中的投資者。

永遠記住:沒有什么資產是絕對安全的。

銀行已經打破剛兌,無論是存款還是理財產品,都要警惕小心。

這年頭,連國家都允許銀行破產倒閉了,我們固化的存錢思維也必須與時俱進。不要再將雞蛋放在同一個籃子里,除了銀行存款外,選擇一些相對安全且收益穩定的產品(例如:地方政府債券等),分散投資,才是最好的選擇。

文章來源于財經志 ,作者張佳甦

責任編輯:向太陽

特別申明:

1、本文只代表作者個人觀點,不代表本站觀點,僅供大家學習參考;

2、本站屬于非營利性網站,如涉及版權和名譽問題,請及時與本站聯系,我們將及時做相應處理;

3、歡迎各位網友光臨閱覽,文明上網,依法守規,IP可查。

作者 相關信息

? 昆侖專題 ?

? 高端精神 ?

? 新征程 新任務 新前景 ?

? 習近平治國理政 理論與實踐 ?

? 我為中國夢獻一策 ?

? 國資國企改革 ?

? 雄安新區建設 ?

? 黨要管黨 從嚴治黨 ?

熱點排行

建言點贊

圖片新聞