詹姆斯·麥柯馬克:應對特朗普的關稅,為什么不考慮拋售美債?

點擊: 作者:詹姆斯·麥柯馬克 來源:昆侖策網【授權】 發布時間:2025-03-06 07:50:26

【摘要】與征收報復性關稅相比,拋售債券對經濟增長的影響較小。那些遭到關稅打擊的國家不應該繼續為美國的財政赤字出錢。

世界各地的政策制定者都在努力跟上美國總統特朗普宣布的關稅措施,但他們似乎更難以確定合適的應對之策。迄今為止,他們都傾向于實施自己的貿易限制措施。但這是一種烏龍的做法,會降低本國的經濟增長、加劇通貨膨脹,給國內家庭和企業帶來不必要的負擔。

特朗普跳出思維定式的能力經常得到認可。現在,其他國家的決策者也應該這樣做。相比以牙還牙地征收對等關稅,另一種回應方式是由央行以類似的規模減持美國國債。

例如,如果美國宣布對墨西哥和加拿大征收25%的關稅,這兩個國家也可以宣布打算出售25%的作為官方外匯儲備持有的美國國債。然后,可以將資金重新部署到其它高評級的主權或超國家債券中,或者購買更多黃金甚至高評級的企業債券,正如一些央行已經采取的做法。針對特定行業征收的關稅也可以采取這種回應,根據受影響的對美出口份額,按比例減持美國國債。

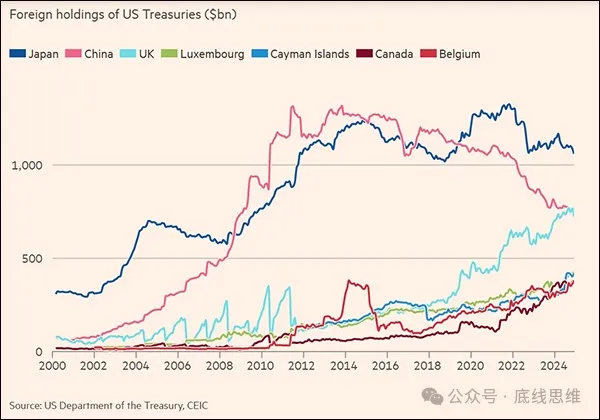

這種做法有幾點好處。最重要的是,幾乎所有央行都持有美國國債,總額約為3.8萬億美元。因此,從美國債券市場穩定的角度來看,集體威脅拋售所持有美債將會產生重大影響。

一些觀察家認為,雖然特朗普對于關稅給盟友(更不用說美國自身)造成代價高昂破壞的觀點無動于衷,但金融市場動蕩的前景可能更容易引起他的關注。到目前為止,美國宣布加征的關稅很大程度上僅僅讓金融市場聳聳肩,但外國央行可以更直接地將市場調動起來。

除了瞄準理應引起特朗普關注的領域之外,各國央行從美國國債中的撤資對各自國內經濟產生的負面影響應該比較小。與征收關稅相比,拋售美國國債不會直接影響一國的經濟增長或通貨膨脹。事實上,這樣做對宏觀經濟的負面影響并不顯著,至少按第一順序來說是如此。

這并不是說出售美國國債和購買其它債券一定不會產生成本。許多央行會在利率較低時購買美債,因此可能會在拋售時蒙受損失。但是,由公共部門——指央行——而不是私營部門來承擔應對美國關稅的政策成本,難道不是更好的結果嗎?

此外,許多央行在過去十年里的大部分時間都在解釋,為什么與量化寬松政策相關的金融損失對其資產負債表的完整性或操作及制定政策的能力都無關緊要。如果真是這樣,現在正是利用這種靈活性的大好機會。

最后,特朗普關于國家間應該維持平衡貿易的論點與應該平衡融資流動的觀點是一致的,這很有吸引力。如果美國希望減少貿易赤字,那么其他國家也可以從自身的角度出發,強調減少國際融資赤字的好處,尤其是在央行購買美國國債這方面。

簡單來說,為什么遭到美國關稅打擊的國家要繼續為美國的財政赤字提供資金呢?

外國私營部門可以購買或持有美債,但問題是公共資金——央行持有的資金——不會為美國的財政提供資金。就政策宣示的意義而言,這種做法可能具有直觀的吸引力,而且在美國貿易政策的目標國遭遇的反對可能會比對等關稅更少。

鑒于全球資本市場的一體化,以及美國國債市場因其規模與流動性所發揮的特殊作用,外國央行在美債問題上一刀切的想法可能并不現實,尤其是對于那些持有大量美債的央行而言。

不過,也許根本沒必要一刀切,至少沒必要以讓美債市場引發關注的方式。一國政府或一批國家的政府宣布開始考慮減持其外匯儲備中的美國國債,這份聲明本身就會產生影響。當然,下一步需要采取可信的行動。

不幸的是,對于美國以外的決策者來說,時間至關重要。對美國進行對等關稅報復既不會阻止特朗普,也不會帶來有利的經濟結果。要改變美國當前的政策軌跡,還需要其它更具創造性的選擇。通過改變外國央行對美國國債的持有量,強調美國財政融資的脆弱性,并提請人們注意債券市場波動加劇的可能性,就是這樣一種選擇。

(作者系惠譽評級全球主權及超國家評級前主管;譯者:郭涵。來源:昆侖策網【授權】,轉編自“觀察者網”,原文發布在《南華早報》網站評論版面,原標題《為什么不把持有的美債當做應對特朗普關稅的武器?》)

電子郵箱:gy121302@163.com 更多文章請看《昆侖策網》,網址: http://www.kunlunce.cn http://www.jqdstudio.net

責任編輯:紅星

特別申明:

1、本文只代表作者個人觀點,不代表本站觀點,僅供大家學習參考;

2、本站屬于非營利性網站,如涉及版權和名譽問題,請及時與本站聯系,我們將及時做相應處理;

3、歡迎各位網友光臨閱覽,文明上網,依法守規,IP可查。

作者 相關信息

內容 相關信息

風留痕:激怒中國的不僅是10%關稅,還有特朗普的另外兩個舉動

2025-02-07張志敏 | 美對華關稅大棒打到鐵板,中國順勢反制將讓美更孤立

2025-02-06? 昆侖專題 ?

? 高端精神 ?

? 新征程 新任務 新前景 ?

? 習近平治國理政 理論與實踐 ?

? 國策建言 ?

? 國資國企改革 ?

? 雄安新區建設 ?

? 黨要管黨 從嚴治黨 ?

熱點排行

建言點贊