上市前突擊分紅超百億,實控人鐘睒睒分走84億:一邊分紅一邊借債一邊上市融資的農夫山泉,還甜不甜?

點擊: 作者:市值風云 來源:鳳凰網科技微信號 發布時間:2024-08-15 10:49:01

2020年4月29日,“大自然的搬運工”農夫山泉向港交所遞交了招股說明書,募資規模預計為10億美元。

但是讓風云君感到好奇的是,2019年公司總計向股東派發了股息約為96億元人民幣,而2017年及2018年的派息均只有3.7億元。

同時,在2020年3月的股東大會上,公司再次宣布派發股息9億元,已于4月支付完畢。

值得注意的是,公司創始人鐘睒睒直接或間接持有公司87.4%的股份,理論上按照股權比例來算,鐘睒睒獲得分紅近84億。

另外,計息借款從2018年末的0飆升至2019年末的10億元,再到2020年3月31日的22.5億元,借款規模增長迅速。

事多蹊蹺,我們抓緊進入正題吧!

1

業務分析

1、農夫山泉,不止一點甜

說起農夫山泉,風云君腦海中閃過的第一個畫面就是礦泉水,畢竟“農夫山泉有點甜”嘛。

其實除了礦泉水之外,公司旗下還有諸如茶飲、功能飲料和果汁飲料等產品,基本沒有跳出軟飲這個產品范疇。

下圖中列示了公司旗下的產品類別及代表品牌,以及弗若斯特沙利文根據2019年零售額計算得出的各類別市場份額。

其中,農夫山泉包裝飲用水產品2019年市場份額為20.9%,排名第一。

2、2019年凈利潤約50億元

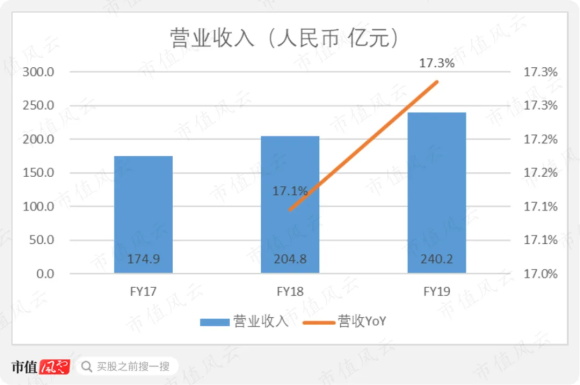

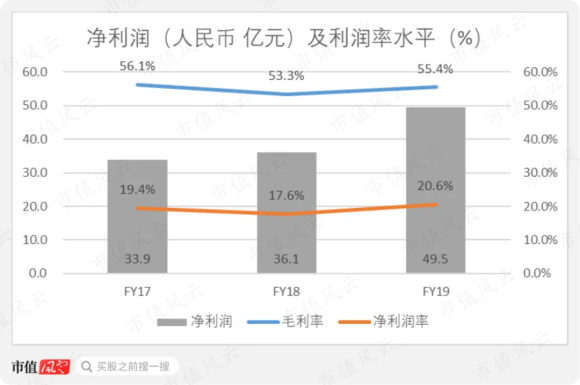

2019年,公司實現營業收入240.2億元,同比增長17.3%,2017至2019年間的年化復合增速為17.2%。

根據弗若斯特沙利文報告,公司過去三年的營收同比增速分別為17.1%和17.3%,高于同期中國軟飲料行業5%和6.6%的增速,也高于全球軟飲料行業2.7%及3.4%的增速。

在2017至2019年間,毛利率分別為56.1%、53.3%和55.4%。凈利率分別為19.4%、17.6%和20.6%。2019年利潤率水平同比回升明顯。

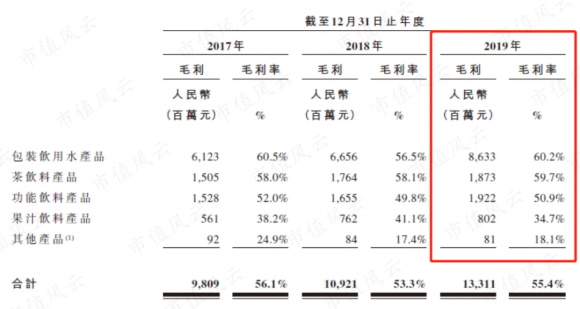

3、飲用水產品占比近6成,毛利率高達60%

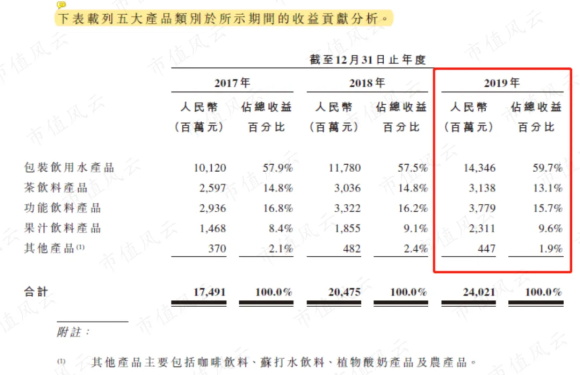

前面我們提到了公司旗下的產品類別及品牌,下面主要看一下各類產品貢獻的收入占比及利潤水平。

2019年包裝飲用水營收占比為59.7%,其次是茶飲料和功能飲料,分別占比13.1%和15.7%。還有果汁飲料產品占比9.6%。

另外,還有包括咖啡飲料、蘇打水飲料和植物酸奶產品及農產品,歸類為其他產品,在2019年占總營收1.9%。

可以看出,包裝飲用水是公司的核心產品,占比接近6成。同時,功能飲料和茶飲料貢獻的營收占比有所下滑,相比之下,果汁飲料貢獻的營收占比有所上漲。

各項產品的毛利率飲用水一馬當先。資料顯示,包裝飲用水的毛利率最高為60.2%,其次是茶飲料產品毛利率為59.7%。功能飲料產品毛利率為50.9%。

果汁飲料產品毛利率為34.7%,其他產品毛利率為18.1%。

平時喝的農夫山泉毛利率竟然高達60.2%,果然是貧窮限制了我的想象空間。

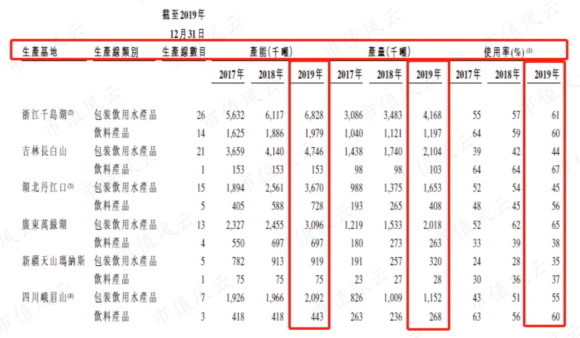

4、產能利用率低

自1996年以來,公司已經成功實現了對中國十大優質水源地的戰略布局,如下圖所示。可以看到,十大水源地分部較為廣泛。

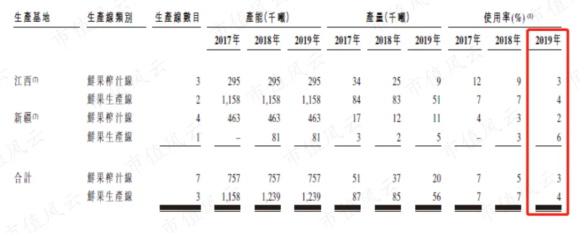

在10大水源地周邊,公司建立了包裝飲用水生產基地。同時,也在江西省以及新疆維吾爾自治區分別建立了鮮橙和蘋果的鮮果加工及榨汁生產基地。

截止2019年末,公司擁有12個生產基地,總計137條包裝飲用水及飲料生產線、7條鮮果榨汁線,及3條鮮果生產線。

飲用水生產線中有12條能夠達到每小時81000瓶的灌裝速度。

接下來我們看下各條產品線的產能利用率如何。整體來看,2019年包裝飲用水產品的產能為2600萬噸,產量為1320萬噸,產能利用率為51%。

飲料產品的產能為450萬噸,產量為237萬噸,產能利用率為52%。

兩大生產線的產能利用率也只是剛剛過50%,還有很多的產能空間處于閑置狀態。

而公司旗下的鮮果榨汁線和鮮果生產線,2019年鮮果榨汁線的產能利用率僅為3%,鮮果生產線的產能利用率僅為4%,增產空間同樣巨大。

前面我們也提到,公司旗下果汁飲料產品的營收占比逐年提升,而當前閑置產能的釋放能夠將果汁飲料的營收規模再提升一個臺階。

5、主要采用經銷商模式

公司建立了深度下沉的全國性銷售網絡,能夠覆蓋全國各省市及縣級行政區域。通過傳統渠道、現代渠道、餐飲渠道、電商渠道以及其他渠道銷售產品。

農夫山泉主要采用的是一級經銷商模式,下圖中可以看到,在2017-19年間,公司通過經銷商分銷的收入占總營收的95%、94.6%和94.2%。

另外,也會對采購額較大,信用較好的客戶采取直營模式,公司的直營客戶主要包括全國或區域性的超市、連鎖便利店、電商平臺、餐廳、航空公司及集團客戶等。截止2019年末,公司擁有約200名直營客戶。

另外,公司對于經銷商和直營客戶的態度也不同。對于經銷商,公司通常在其付款后再發貨,相當硬氣。

而對于直營客戶,公司通常授予其不超過90天的信用期。

下圖所示是公司分別向經銷商和直營客戶的銷售額數據。2019年,公司向經銷商銷售的商品價值226.2億元,占比94.2%。

近三年的趨勢顯示出,向經銷商銷售的商品占比從95%下降至94.2%,而向直營客戶銷售的金額占比則從5%上升至5.8%。

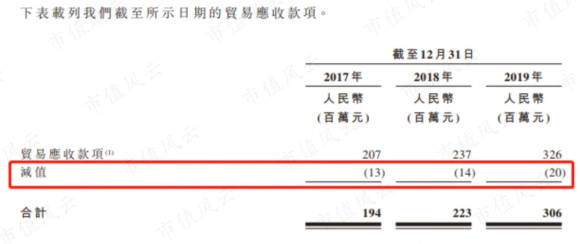

隨著直營客戶銷售規模的增長,公司的貿易應收款項規模也在同比擴張,壞賬率一直保持在6%左右,相對穩定。

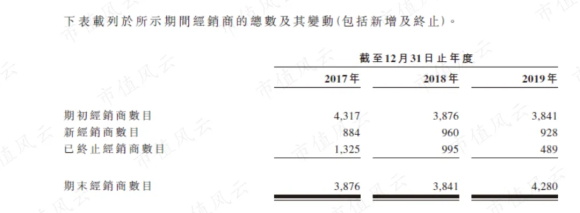

截止2019年12月31日,公司擁有4280名經銷商,覆蓋了全國237萬個以上的終端零售網點。

從下圖中可以看到每年新增的經銷商數量相對穩定,2019年為928家。相比之下,每年終止的經銷商數目大幅減少,2019年為489家。這是由于經銷商的質量及業務能力逐步穩定趨于成熟。

公司表示,分銷能力的提升是公司業績增長的重要保障,未來公司將持續投入,不斷提升分銷的廣度。

在最近三年的前五大客戶中,有兩名為經銷商,三名為直營客戶。

2017至2019年間,前五大客戶貢獻的營收分別為6.4億元、8.9億元和11.4億元,占總營收的比重分別為3.7%、4.2%和4.8%。客戶較為分散。

其中,單一最大客戶貢獻的營收分別為2.7億元、3.6億元和4.4億元,分別占總營收比重為1.5%、1.7%和1.8%。

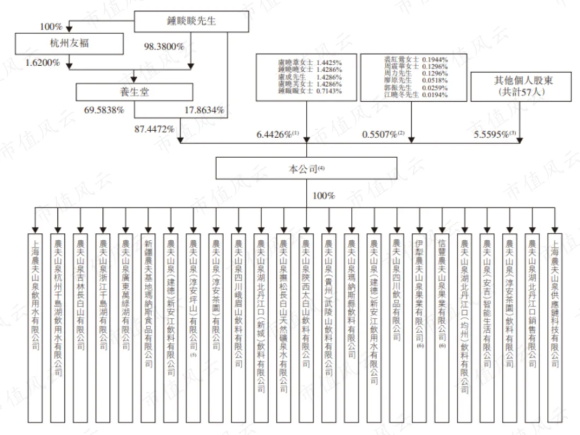

6、股權結構集中

上市前,農夫山泉創始人鐘睒睒持有87.4%的權益,其中包括17.9%的直接權益,還有通過養生堂持有約69.6%的間接權益。

鐘睒睒持有養生堂100%的股權,包括98.4%的直接權益,以及透過鐘睒睒全資持有的杭州友福持有的1.6%的間接權益。

就農夫山泉而言,除公司大股東之外的其他個人股東總計57人,擁有公司約5.6%的股權。

由于公司從2018年起進行的多項業務重組,目前所有附屬公司均為全資附屬公司。

02

財務分析

1、銷售成本中包裝材料成本占比60%

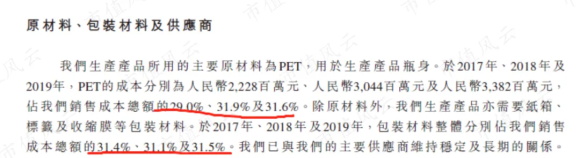

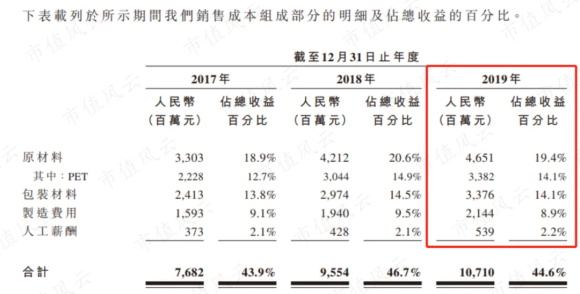

公司生產產品所用的主要原材料為PET,用于生產產品瓶身。2017至2019年間,PET的成本分別為22.3億元、30.4億元和33.8億元,占銷售成本的29%、31.9%和31.6%。

除了原材料之外,還需要紙箱、標簽及收縮膜等包裝材料,分別占銷售成本的31.4%、31.1%和31.5%。

從下方銷售成本構成中可以看到,原材料中的PET和包裝材料就占了銷售成本的63%,占總營收比重為28.2%。

所以,你以為你喝的是水,其實是包裝材料。

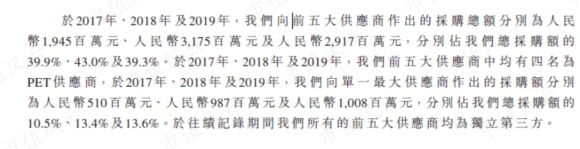

在2017至2019年間,公司向前五大供應商的采購總額分別為人民幣19.5億元、31.8億元和29.2億元,占總采購額的39.9%、43%和39.3%。

近三年,公司向單一最大供應商的采購額為5.1億元、9.9億元和10.1億元,分別占總采購額的10.5%、13.4%和13.6%。供應商的集中度不高。

2、費用分析

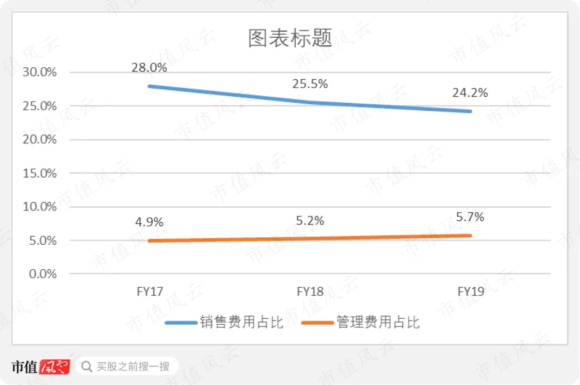

最近三年,銷售費用占比從28%下降至24.2%,管理費用從4.9%上升至5.7%。

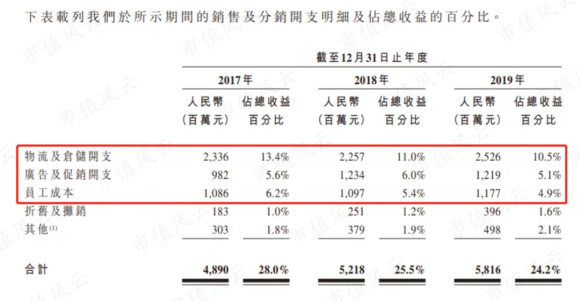

根據披露的銷售費用明細,占比較大的三項分別是物流及倉儲費用、廣告及促銷費用,以及員工成本,這三項的占比均有不同程度的下滑。

物流及倉儲費用占比最大,2019年占總營收比重為10.5%。其次才是廣告及促銷費用占比為5.1%,還有員工成本占比為4.9%。

物流及倉儲費用占比的下降,得益于物流及倉儲管理系統的優化。

廣告費用占比的下降,主要是因為2018年公司大力推廣“力量帝維他命水”,在綜藝節目中做了密集植入,相比之下2019年總體廣告投放略有下降。

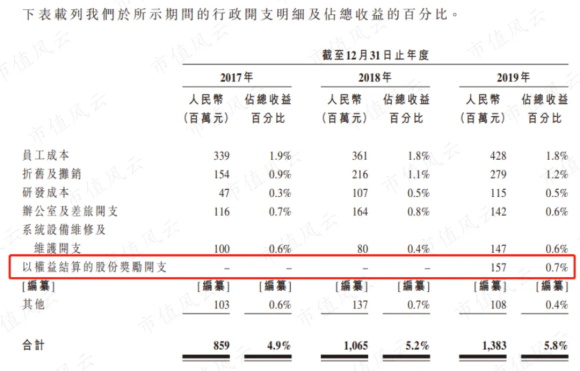

2019年管理費用的增長,主要是因為當年公司以權益結算的股份形式,為員工授予了股份獎勵總計人民幣1.6億元。,占總營收比重為0.7%。其他科目的變化并不大。

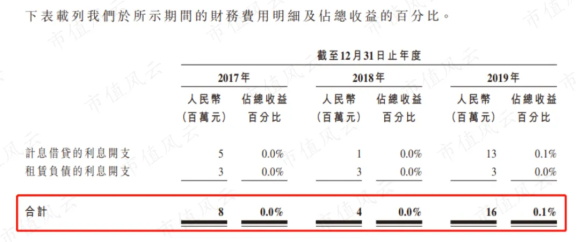

財務費用從2018年的400萬大幅增長至2019年1600萬,主要是因為計息借貸的利息開支飆升,因為公司在2019年大筆借債。

3、計息借款飆升

我們看一下公司目前流動資產及流動負債的情況。

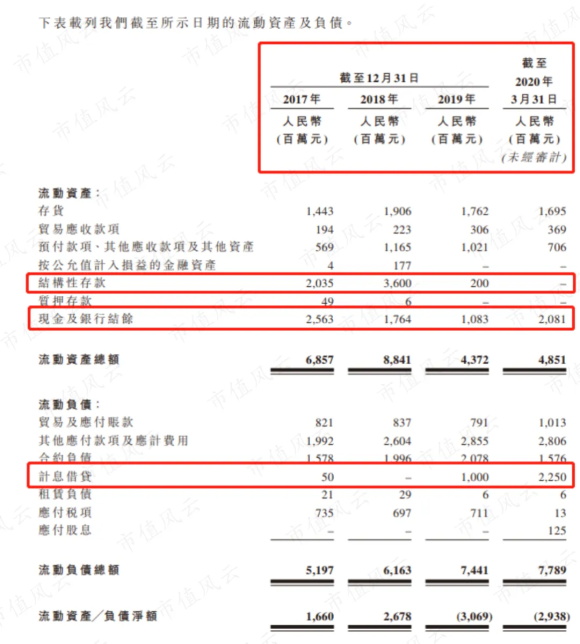

截止2020年3月31日,流動資產端兩大項分別是存貨和現金及銀行結余,分別為17億元和20.8億元。可以看到很明顯的一點就是結構性存款在2019年大幅下滑至2億元,到了2020年3月31日的時候就為0了。

另外,在流動負債端,計息負債增長明顯,從2018年末的0飆升至2020年3月31日的22.5億元。

首先,因為公司在2019年提取了部分資金向股東支付了總計96億元的股息,所以2019年結構性存款和現金都有大幅減少。

公司表示,截止2020年3月31日,公司總共有銀行授信人民幣87.5億元,其中未動用且不受限制的銀行授信額為人民幣59.6億元。

負債結構的變化,導致公司的流動比率從2018年的1.43下降至219年的0.59,速動比率從2018年的1.13下降至2019年的0.35。

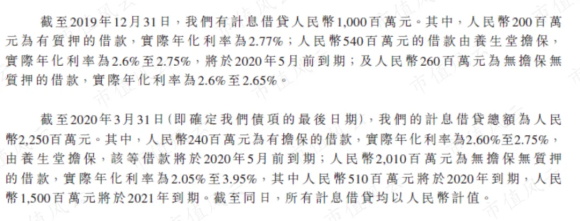

截止2020年3月31日,公司的計息借貸總計22.5億元,其中20.1億位無擔保無質押的借款,實際年化利率為2.05%至3.95%間。

4、存貨周轉天數略有下降

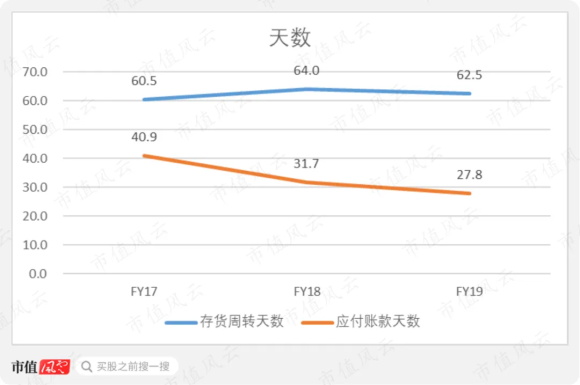

前面也說到,公司以經銷商模式為主,直營客戶模式為輔,而對于經銷商通常也是先付錢后發貨。所以近三年公司的應收賬款周轉天數都在4天以下,這里不做過多展示。

下圖中可以看到,2019年存貨周轉天數為62.5天,應付賬款天數為27.8天。

存貨周轉天數在2018年上升至64天后,略微下滑至2019年的62.5天。

另外公司表示,應付賬款天數的下降,主要是為了保證食品原材料的新鮮程度,增加了原材料的購買頻次。

3

結語

“農夫山泉有點甜”的廣告語伴隨風云君長大,這次的招股說明書也讓我們能看到公司的全貌。

令風云君印象最深的,自然是在最重要的原材料——水上幾乎不花錢的純凈水業務,居然毛利率可以秒殺大多數上市公司,堪稱暴利!

這也再次提醒我們,讓家家戶戶隨時隨地都能夠獲得干凈衛生的直飲水,或許才是全社會用水成本最低的方式。只是距離這一目標實現之前,高價水依舊會大行其道。

公司利潤率優秀,成長性尚可,現金流充裕,可以說是一家優質公司。

當然,對于上市前突擊分紅并大舉借債,以及嚴重過剩的產能,就留給各位老板自行判斷吧。

文章來源于市值風云 ,作者市值風云

責任編輯:向太陽

特別申明:

1、本文只代表作者個人觀點,不代表本站觀點,僅供大家學習參考;

2、本站屬于非營利性網站,如涉及版權和名譽問題,請及時與本站聯系,我們將及時做相應處理;

3、歡迎各位網友光臨閱覽,文明上網,依法守規,IP可查。

作者 相關信息

內容 相關信息

上市前突擊分紅超百億,實控人鐘睒睒分走84億:一邊分紅一邊借債一邊上市融資的農夫山泉,還甜不甜?

2024-08-15? 昆侖專題 ?

? 高端精神 ?

? 新征程 新任務 新前景 ?

? 習近平治國理政 理論與實踐 ?

? 國策建言 ?

? 國資國企改革 ?

? 雄安新區建設 ?

? 黨要管黨 從嚴治黨 ?

熱點排行

建言點贊