您好!今天是:2025年-4月8日-星期二

任澤平丨?中國財政報告2019:財政形勢嚴峻,怎么穩增長和促改革?

點擊:6617 作者:任澤平 羅志恒 孫婉瑩 來源:昆侖策網【作者授權】 發布時間:2020-01-04 08:56:03

【導 讀】

2019年中央提出減稅降費2萬億目標,前三季度全國減稅降費1.78萬億,財政部預計全年完成2.3萬億元。但經濟下行疊加減稅降費導致財政形勢尤其是地方財政極為嚴峻,前三季度稅收收入負增長,下半年略有好轉也接近零增長;1-11月6省市財政收入負增長,土地財政增速大幅下滑;同時強化逆周期調節導致支出增速較高,收支矛盾突出,引發對財政可持續性和未來財政空間的討論。當前全國及各省市財政形勢、社保可持續性如何?全國及各地區政府債務風險有多大?2020年財政政策向何處去?赤字率是否可以破3%?

【摘 要】

一、經濟下行疊加減稅降費,地方財政形勢嚴峻,制約基建穩增長:公共預算收入大幅放緩,2019年1-11月稅收接近零增長,6省市財政收入負增長,重慶等地調減預算目標;土地出讓收入增速大幅下滑

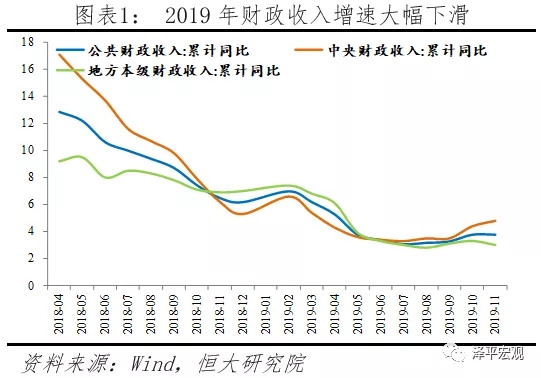

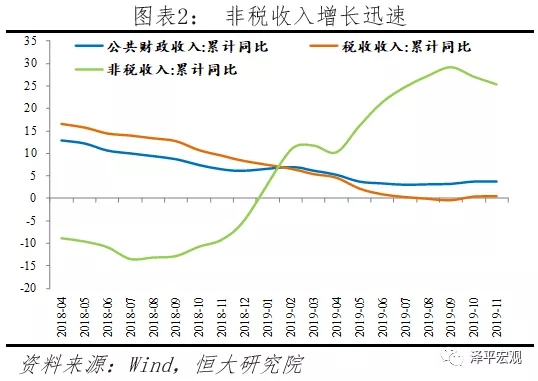

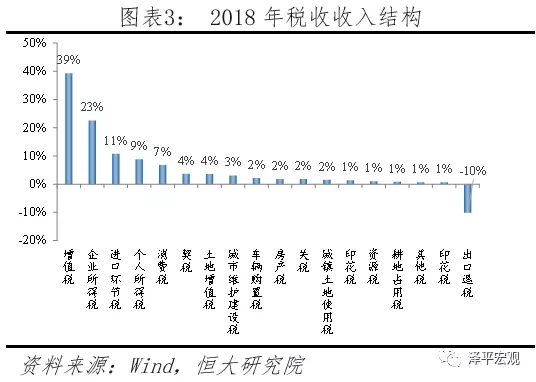

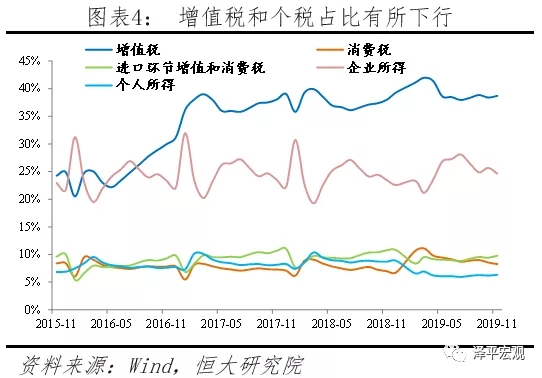

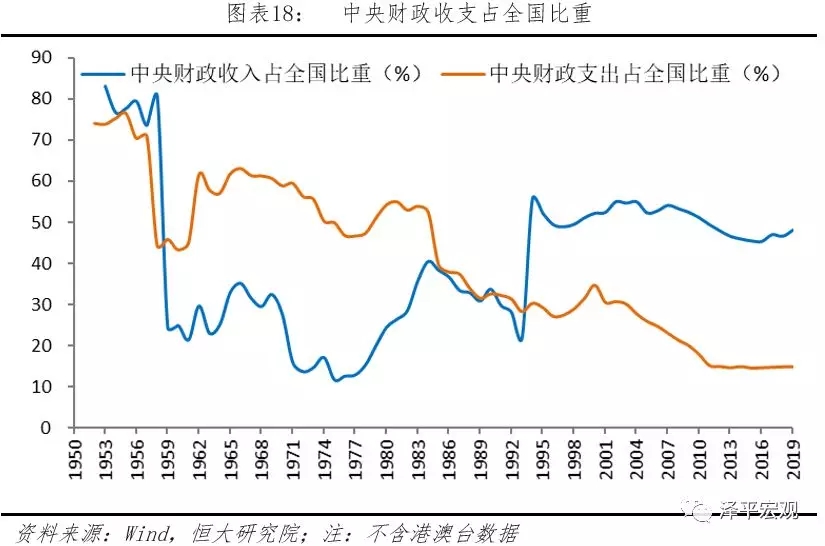

從全國層面看,財政收入增速大幅放緩,主要是增值稅和個稅下滑幅度較大,國企利潤上繳大幅增加推動非稅收入快速增長;土地財政收入增速大幅下滑;中央財政收入占比48.1%,較去年上升1.6個百分點;中央財政支出占比14.8%,與去年持平;民生支出占比略有提高,基建相關支出占比有所下降,但與國際比我國仍是發展建設財政,民生支出有待進一步提高。今年前三季度全國累計新增減稅降費17834億元,其中新增減稅15109億元,新增社保費降費2725億元,其中增值稅減稅7035億,個人所得稅改革新增減稅4426億元,個稅累計人均減稅1764元,制造業減稅4738億。2019年1-11月全國財政收入增速3.8%,較2018年全年下滑2.4個百分點,遠低于名義GDP增速;稅收收入累計同比0.5%,較2018年下滑7.8個百分點。分稅種看,個人所得稅和增值稅收入大幅下滑,1-11月個人所得稅和增值稅累計同比分別為-26.8%和2.3%,較2018年全年下滑42.7和6.8個百分點。進口貨物增值稅、消費稅同比-8.7%;關稅同比-2.2%,車輛購置稅同比-0.3%,反映進口和汽車消費較差。2019年1-11月非稅收入累計同比25.4%,較2018年全年大幅增加30.1個百分點,主要源于國有資本經營收入與國有資源(資產)有償使用收入,兩項合計增收額占全國非稅收入增收額的93%,拉高全國非稅收入增幅24個百分點。

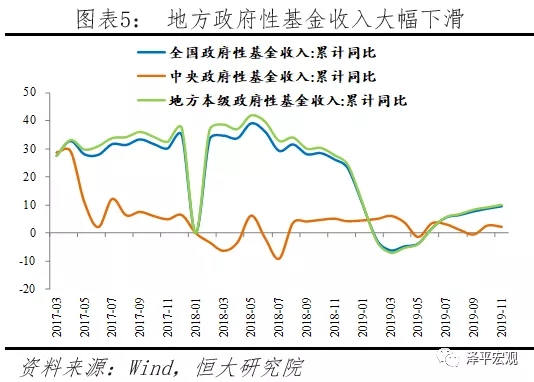

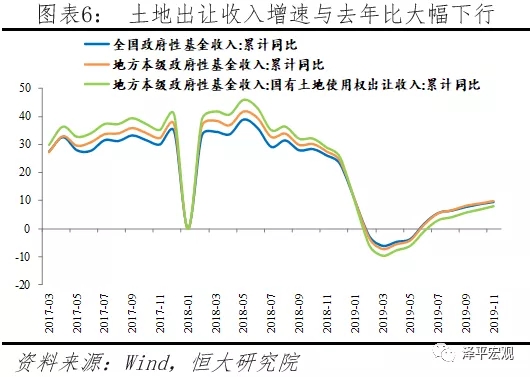

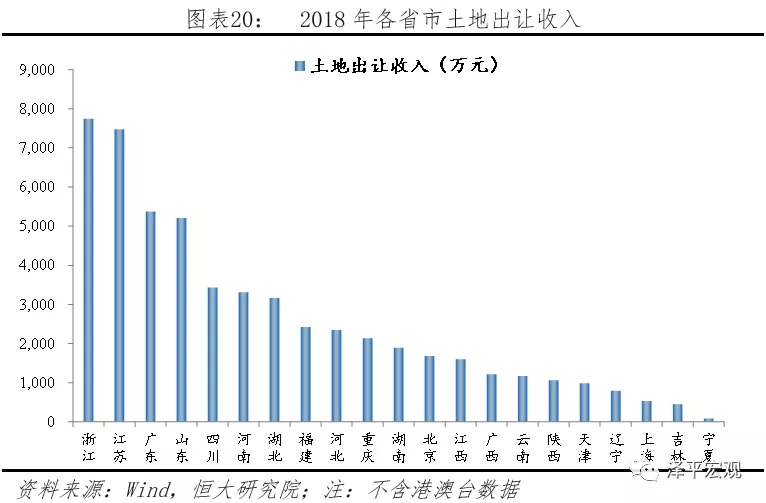

政府性基金收入增速大幅下滑,土地出讓金增速下滑近17個百分點。1-11月全國政府性基金收入同比9.5%,較2018年全年下滑13.1個百分點。其中,地方土地出讓收入累計同比8.1%,較2018年下滑16.9個百分點,與房地產融資全面收縮等政策偏緊有關。

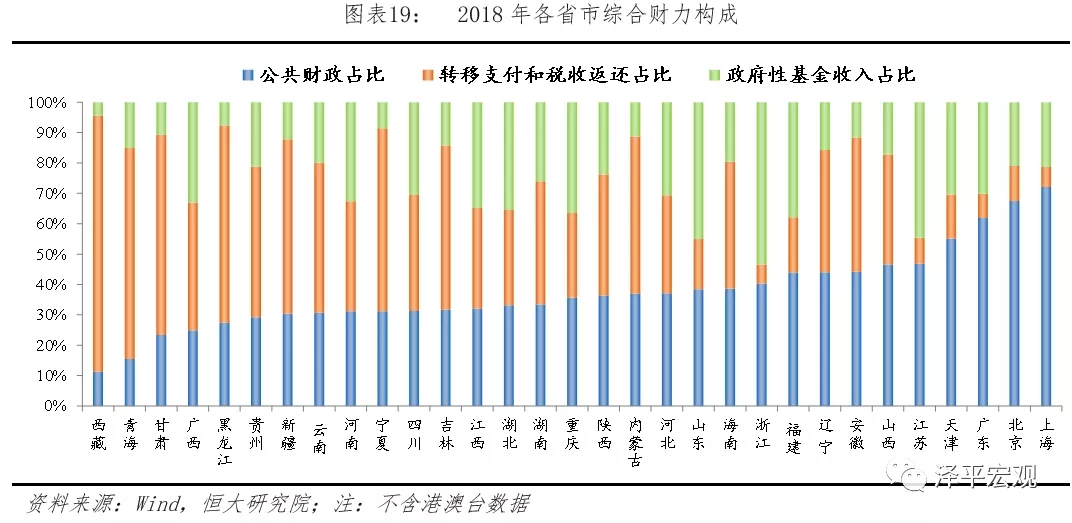

經濟下行、房企融資收緊,房地產相關稅收和土地出讓收入增速下行,但房地產對全國財政尤其是地方收入的貢獻度依然較高。1-11月房地產相關稅收收入累計2.8萬億元(占全國稅收收入、全國公共財政收入的18.5%和15.5%),土地出讓收入5.7萬億,兩者之和8.5萬億相當于全國公共財政收入與政府性基金收入合計的34.6%。考慮到增值稅、企業所得稅、個人所得稅中央和地方的分成,1-11月房地產貢獻的歸屬地方政府的相關稅收與土地出讓收入合計7.9萬億,占地方收入(公共財政與政府性基金收入之和)的50.2%。

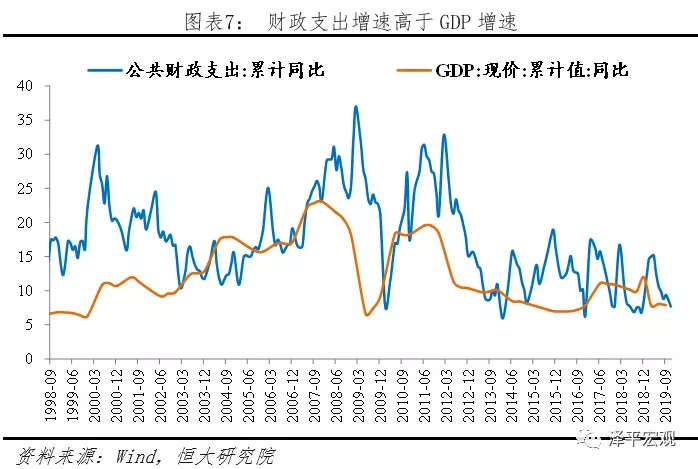

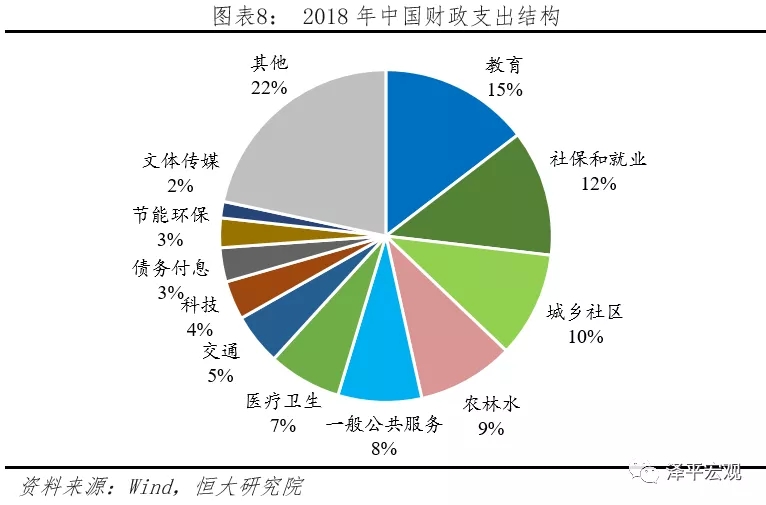

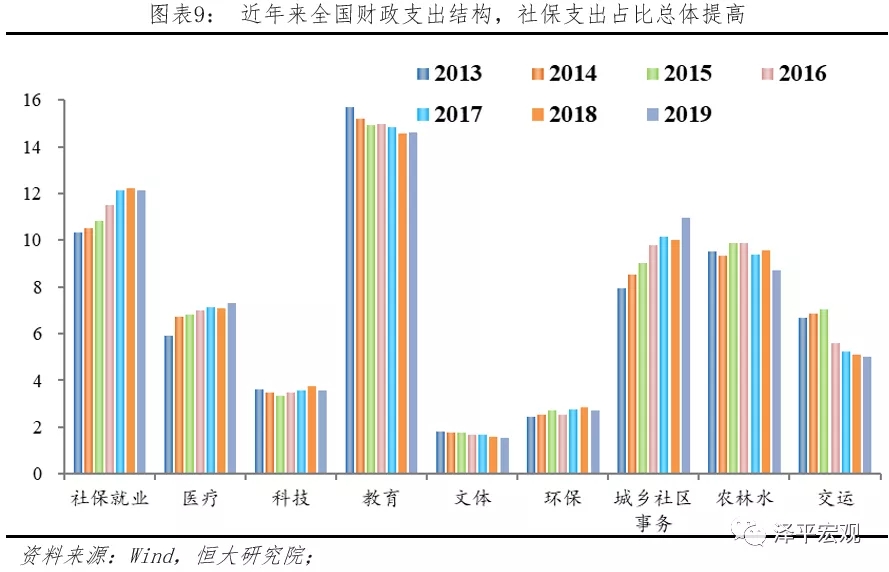

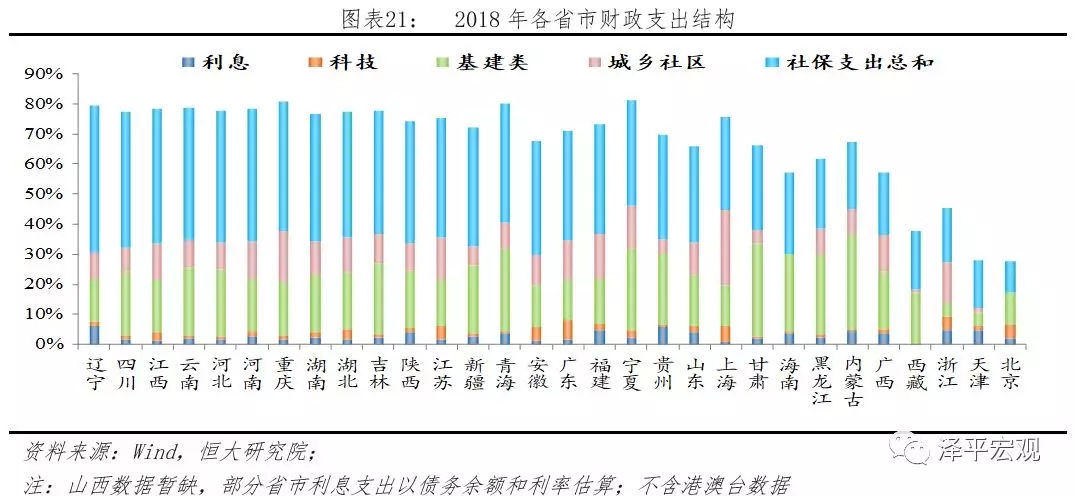

公共財政支出增速高于GDP增速,但舉債終身追責、配套融資收縮導致基建增速低迷。2019年以來經濟下行壓力加大,政策加強逆周期調節,財政支出進度加快。前三季度財政支出累計同比9.4%,高于同期GDP名義增速和收入增速2.2和6.1個百分點;支出進度為75.9%,比序時進度(75%)快0.9個百分點。支出結構方面,1-11月社保與就業、醫療等民生支出占比分別為12.1%和7.3%,略高于去年,值得關注的是,債務付息支出占比達到3.8%,超過科技支出。與基建相關的支出如節能環保同比14.3%,但農林水、交運支出同比分別為6.5%和6.3%,低于整體支出增速。事實上,今年基建增速反彈力度弱,其中1-11月水電燃氣和水利環保增速分別是3.6%和2.8%,分別較去年同期上升12.4和0.4個百分點,交運郵政倉儲增速2.8%,較去年同期下降0.2個百分點。

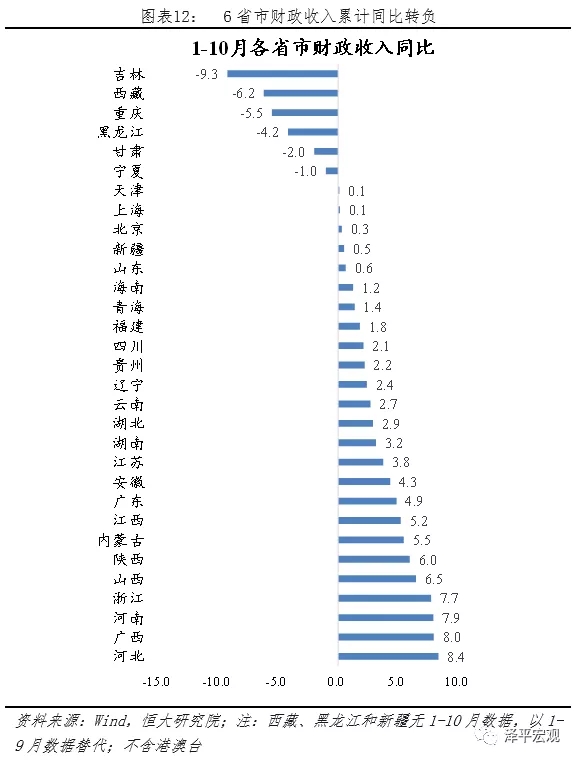

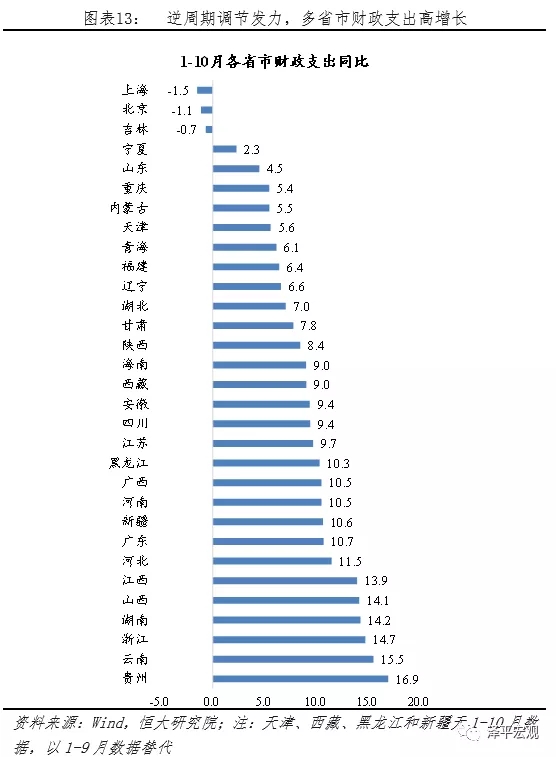

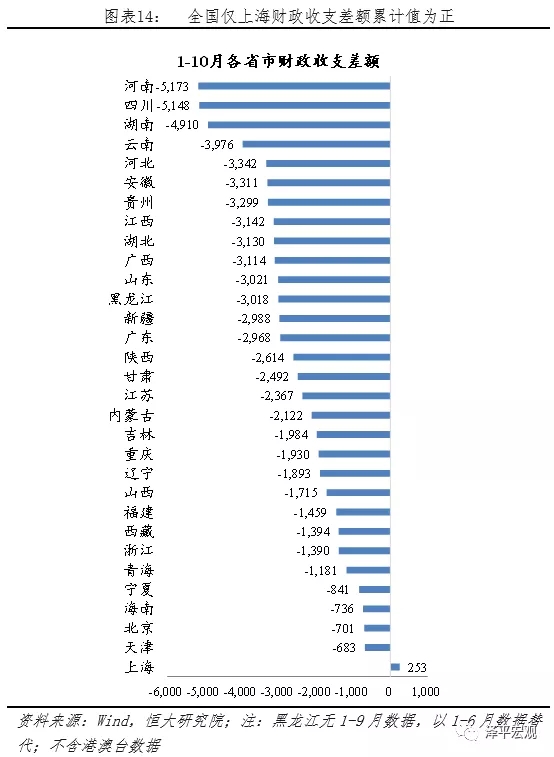

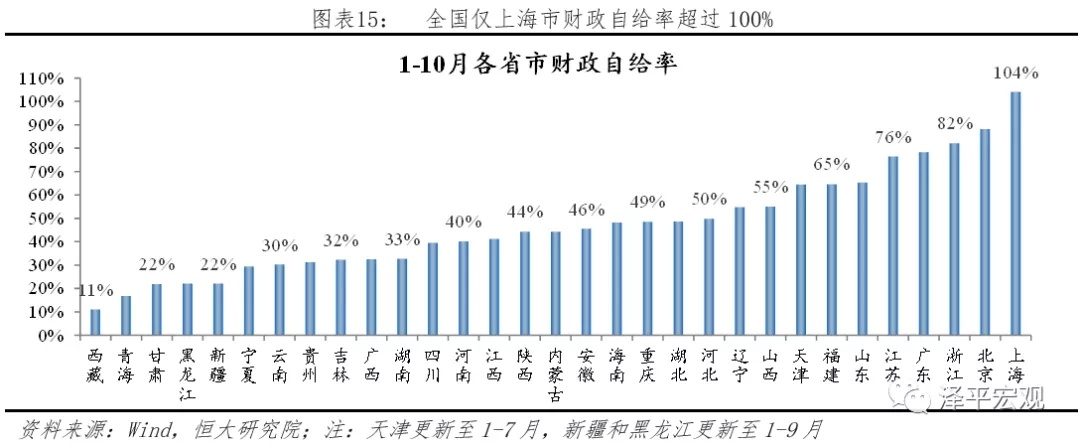

從地方層面看,減稅降費導致地方財政收入增速迅速回落,1-10月6省市財政收入為負增長,除上海外各省市財政收支差額均為負。1-10月6省市財政收入轉負,分別為吉林(-9.3%)、西藏(-6.2%)、重慶(-5.5%)、黑龍江(-4.2%)、甘肅(-2.0%)和寧夏(-1.0%)。此外,另有5省市財政收入累計增速不足1%,包括天津(0.1%)、上海(0.1%)、北京(0.3%)、新疆(0.5%)和山東(0.6%)。積極財政政策發力,12省市財政支出累計增速在10%以上。其中貴州(16.9%)、云南(15.5%)、浙江(14.7%)、湖南(14.2%)、山西(14.1%)和江西(13.9%)支出增速較高,1-10月累計同比均高于13%。其次,河北(11.5%)、廣東(10.7%)、安徽(10.8%)、新疆(10.6%)、河南(10.5%)、廣西(10.5%)和黑龍江(10.3%)財政支出累計增速也在10%以上。減收和增支并行,1-10月全國各省市僅上海收支差額為正。僅考慮本級公共財政收支,全國除上海外各省市財政收支差額均為負,其中河南(-5173億元)、四川(-5148億元)、湖南(-4910億元)和云南(-3976億元)收支差額較高。 二、2019財政政策與改革:開源節流落實減稅降費,推動財政體制改革

2019年以來為推動減稅降費實質落地,政府開源節流,堅持過“緊日子”。開源方面,主要是增加特定國有金融機構和央企上繳利潤,多渠道盤活各類資金和資產。節流方面,壓減一般性支出5%以上、壓減“三公”經費3%左右,長期沉淀資金一律收回,同時強化績效管理,鼓勵地方政府優化支出結構,裁撤無效經費使用和冗員。減稅降費舉措方面,第一,小微企業普惠性減稅、個人所得稅專項附加扣除政策已于1月1日起實施;第二,深化增值稅改革措施已于4月1日起實施,16%和10%的稅率分別降至13%和9%;第三,降低社會保險費率已于5月1日起實施,養老保險繳費率降至16%;第四,清理規范行政事業性收費和政府性基金措施已于7月1日起實施,行政事業性收費收入在去年同期大幅下降19.3%的基礎上,今年1-9月又下降0.1%;第五,6月1日起,對部分先進制造業行業放寬了增值稅留抵退稅條件;2019年10月1日至2021年12月31日,將生活性服務業增值稅加計抵減比例由10%提高至15%。

財稅改革繼續推進,以保持增值稅“五五分享”穩定地方收入預期,以后移消費稅征收環節逐步拓展地方稅源。10月9日,國務院印發《實施更大規模減稅降費后調整中央與地方收入劃分改革推進方案》。其一,保持增值稅中央和地方“五五分享”比例穩定;其二,調整完善增值稅留抵退稅分擔機制;三是后移消費稅征收環節并穩步下劃地方。消費稅目前屬于中央稅,稅源充足且收入穩定,通過穩步下劃可以為地方財政帶來拓展收入。從短期看,這一舉措將為地方進行基建投資提供收入來源,部分對沖土地出讓收入增速下滑的影響。從長期看,這一舉措使得地方收入直接與當地消費掛鉤,促使地方政府深耕當地消費,擴大內需。 三、2020年財政政策展望:建議上調赤字率、增加專項債額度,支持減稅降費和基建,減稅降費從增值稅轉向企業所得稅和社保

我國狹義的公共財政赤字率已不能反映真實情況,實際赤字率已突破3%,考慮到準財政活動的債務融資,廣義財政赤字率已突破10%,固守3%的狹義赤字率指標意義已不大,加強財經紀律主要應通過問責和理順財政體制而非控制赤字率。我國官方公布的赤字由于經過調整,常年穩定在3%及以下,2017和2018年為3%和2.6%,但事實上該指標已不能反映實際的財政收支缺口。考慮結轉結余和調入資金使用,2015-2018年中國實際赤字率3.4%、3.8%、3.7%和4.2%;再考慮專項債,實際赤字率為3.6%、4.3%、4.7%和5.7%。2015-2018年IMF測算的增擴赤字率分別為8.5%、10.5%、10.7%和11.1%。

當前國內經濟下行壓力加大,三駕馬車均放緩,2020年經濟將再下臺階,我們建議2020年財政政策更積極,平衡財政轉向功能財政,上調赤字率和專項債發行規模,支持減稅和基建。1)適當擴大赤字,赤字率突破3%,赤字總額3萬億,為減稅降費和增加支出穩基建騰出空間。其中,尤其要增加中央赤字,增加對地方的轉移支付。2)增加專項債額度,建議上調至3萬億。3)優化減稅降稅方式,從當前主要針對增值稅的減稅格局轉為降低社保繳費率和企業所得稅稅率,提升企業獲得感。4)增加國有資產利潤上繳比例,避免稅收增速下行導致“亂收費”等惡化營商環境行為。5)削減民生社保之外的開支,精簡機構人員,優化支出結構,提高財政支出效率。6)改革財政體制,明確中央和地方事權和支出責任,給地方放權,穩定增值稅中央和地方五五分成,落實消費稅逐步下劃地方。

【正 文】

1 經濟下行疊加減稅降費,公共財政和土地收入增速大幅下滑,地方財政吃緊制約逆周期調節力能力

【昆侖策研究院】作為綜合性戰略研究和咨詢服務機構,遵循國家憲法和法律,秉持對國家、對社會、對客戶負責,講真話、講實話的信條,追崇研究價值的客觀性、公正性,旨在聚賢才、集民智、析實情、獻明策,為實現中華民族偉大復興的“中國夢”而奮斗。歡迎您積極參與和投稿。

電子郵箱:gy121302@163.com

更多文章請看《昆侖策網》,網址:

http://www.kunlunce.cn

http://www.jqdstudio.net

責任編輯:紅星

特別申明:

1、本文只代表作者個人觀點,不代表本站觀點,僅供大家學習參考;

2、本站屬于非營利性網站,如涉及版權和名譽問題,請及時與本站聯系,我們將及時做相應處理;

3、歡迎各位網友光臨閱覽,文明上網,依法守規,IP可查。

作者 相關信息

內容 相關信息

任澤平丨?中國財政報告2019:財政形勢嚴峻,怎么穩增長和促改革?

2020-01-04? 昆侖專題 ?

? 十九大報告深度談 ?

? 新征程 新任務 新前景 ?

? 習近平治國理政 理論與實踐 ?

? 我為中國夢獻一策 ?

? 國資國企改革 ?

? 雄安新區建設 ?

? 黨要管黨 從嚴治黨 ?

熱點排行

建言點贊

圖片新聞