2021十大擴張行業

點擊: 作者:不止十一人 來源:長江校友資本圈 微信號 發布時間:2021-12-17 11:10:33

中國是個經濟大國,行業種類齊全,東邊有雨西邊晴,整體經濟仍充滿韌性

2021年,疫情防控常態化、經濟增長方式調整、原材料價格上漲、貨幣增速下降,這些因素綜合起來,影響了一些行業的表現。在12月5日發表的《2021十大收縮行業》一文中,我們復盤了收縮行業的表現,本文則聚焦擴張行業。

我們沿用《2021十大收縮行業》的測算方法,該測算方法如下:

為了和疫情之前做比較,比較的基準定為2019年的前三季度。請注意,下文談到的“基準期”,即是2019年前三季度;談到“當期”,是指2021年前三季度。

第一步,把某行業所有樣本公司的“當期”營業收入加總,然后與“基準期”相比,數值的變動比例計為A。

第二步,把該行業所有樣本公司的“當期”的營業利潤加總,與“基準期”相比,數值的變動比例計為B。

第三步,我們給A和B同樣的權重,計算A和B的平均值C。

第四步,按照各行業C的大小排序。C為正值,則意味著行業擴張。比如C為10%,在文中,就定義為“該行業擴張了10%”。

行業樣本公司的選擇方法,參考A股上市公司的“申銀萬國分類”。為了體現行業特點,去除了那些業務占比過小、名不符實的公司,具體情況見尾注。

本文提到的“擴張”行業或許和您的日常感知不同。比如,如果從日常感知出發,新能源汽車行業應該是大幅擴張的行業。但該行業雖然營收大幅上升,營業利潤卻增長緩慢,最終未能上榜。

《財經十一人》發現,和疫情之前相比,眾多行業已經恢復,且顯著擴張。譬如,造紙、軍工行業,分別擴張了70%和51%,但也未能上榜。

以下是擴張排名前十行業的測算結果與分析。

10

鋼鐵 88%

鋼鐵行業有36家樣本公司。基準期總營收12483億元,總營業利潤635億元。與基準期相比,當期總營收上升了48.7%,總營業利潤上升了128%,兩者均值為88%。

在36個鋼鐵樣本公司中,基準期和當期都沒有虧損企業。與基準期相比,有16家企業營業利潤實現了翻倍以上增長,占樣本企業總數的44%。當期,寶鋼股份(600019.SH)營業利潤306億元,為行業之最。在基準期,其營業利潤125億元。寶鋼股份當期銷售鋼材噸數比基準期高了約10%,營業利潤的大幅上漲,主要來自于鋼鐵漲價。

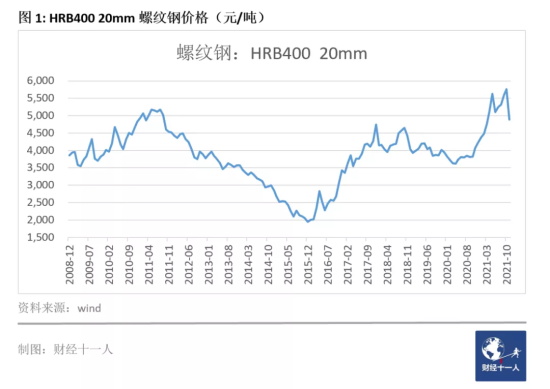

鋼鐵行業營收、營業利潤的增長,主要來自于各類鋼材價格普遍上漲。以HRB400 20mm螺紋鋼為例,基準期價格均值為4028元/噸,當期價格均值5072元/噸,上漲了35%(見圖1)。目前,鋼材價格已開始回落,預計2022年鋼鐵行業難以繼續擴張。

從2021年1月1日到12月7日,當期營收前三名的樣本公司,在A股的表現如下:

寶鋼股份(600019.SH):上漲36.4%;

鞍鋼股份(000898.SZ):上漲30.7%;

華菱鋼鐵(000932.SZ):上漲18.8%。

9

化學原料 91%

化學原料行業共有47家樣本公司。基準期總營收2237億元,總營業利潤186億元。與基準期相比,當期總營收上升了19%,總營業利潤上升了162.4%,兩者均值為91%。

47個樣本公司中,基準期和當期都有兩家企業微虧。與基準期相比,有26家企業營業利潤實現了翻倍以上的增長,占樣本企業總數的55%。當期,寶豐能源(600989.SH)營業利潤64億,為行業之最。在基準期,其營業利潤33億元。

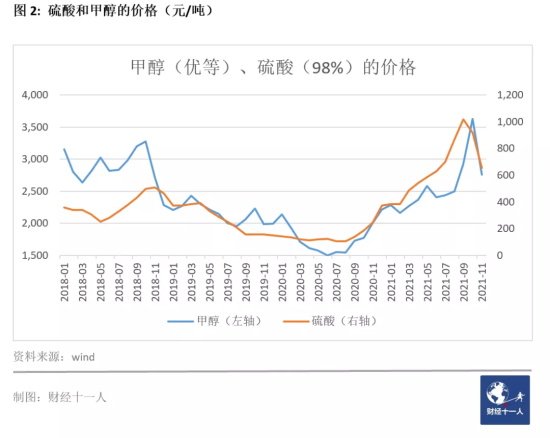

當期,受能源價格上漲、市場供求關系影響,國內化工行業景氣度較高,各類化學原料價格普遍上漲(見圖2)。這導致了化學原料行業營收、營業利潤的顯著增長。

以98%硫酸為例,基準期價格均值為306元/噸,當期價格均值為621元/噸,上漲了103%。目前各類化學原料價格已經普遍回落,預計2022年化學原料行業難以繼續大幅擴張。

從2021年1月1日到12月7日,當期營收前三名的樣本公司,在A股的表現如下:

中泰化學(002092.SZ):上漲64.8%;

衛星化學(002648.SZ):上漲104%;

三友化工(600409.SH):下跌4.4%。

8

生物制藥 101%

生物制藥行業有46家樣本公司。基準期總營收492億元,總營業利潤123億元。與基準期相比,當期總營收上升了68.2%,總營業利潤上升了133.6%,兩者均值為101%。

在46個樣本公司中,基準期有9家虧損,虧損總額21.6億元。當期仍有9家虧損,虧損總額11.6億元,減虧46.3%。與基準期相比,有12家企業營業利潤實現了翻倍以上的增長,占樣本企業總數的26%。當期,智飛生物(300122.SZ)營業利潤99億,為行業之最。在基準期,其營業利潤為21億元。

根據中信建投(601066.SH)的研報《從工業增加值看未來優勢行業》,中國進入“投資增速拐點”之后,健康相關產業的增速會高于GDP增速。作為健康產業的重要組成部分,2015-2019年,樣本公司的營業利潤保持了年均18%的復合增速。

受疫情影響,生物制藥行業的需求增速被突然放大。未來,該行業能否保持這種增速,不容樂觀。原因之一是疫情消退,原因之二是醫保控費。不過,生物制藥行業創新性強,行業門檻高,未來增速大概率會高于GDP增速。

從2021年1月1日到12月7日,當期營收前三名的樣本公司,在A股的表現如下:

智飛生物(300122.SZ):下跌16.8%;

長春高新(000661.SZ):下跌38.6%;

華蘭生物(002007.SZ):下跌32.9%。

7

被動電子元件 106%

最常見的被動電子元件,包括電容、電阻、電感。其中,電容占整個市場規模的70%以上。這些看似平淡無奇的小器件,是支撐電子信息產業發展的基石。比如,一臺iPhoneX需要用到上千顆電容。中國高端電容器市場,長期被京瓷、威世等日美龍頭公司占據。本土企業市場份額占比小,產品檔次低。

該行業樣本公司共15家。樣本公司基準期總營收171億,營業利潤33億。與基準期相比,當期總營收上升了70%,總營業利潤上升了142%,兩者均值為106%。

在15個樣本公司中,基準期有1家虧損,虧損額0.2億元,當期則沒有虧損企業。與基準期相比,有9家企業的營業利潤實現了兩倍以上的增長,占樣本企業總數的60%。當期營業利潤最高的企業是三環集團(300408.SZ),營業利潤從基準期的7.9億元上升到當期的20億元。

當期被動電子元件行業營收和營業利潤同時上升,主要有兩個原因。其一,下游的軍工、消費電子、汽車行業需求旺盛;其二,國內技術進步,市場份額提升。隨著中國經濟的回升,以及本土公司市場份額的提升,此行業未來大概率會保持擴張態勢。

從2021年1月1日到12月7日,當期營收前三名的樣本公司,在A股的表現如下:

三環集團(300408.SZ):上漲19.8%;

振華科技(000733.SZ):上漲90.1%;

風華高科(000636.SZ):下跌14.9%。

6

有色金屬 119%

有色行業共有132家樣本公司。基準期總營收12961億元,總營業利潤444億元。與基準期相比,當期總營收上升了56.4%,總營業利潤上升了181%,兩者均值為119%。

在132個樣本公司中,基準期有14家虧損,總虧損金額為31.6億元。當期虧損6家,總金額為12.4億元,減虧61%。與基準期相比,有65家企業的營業利潤實現了翻倍以上的增長,占樣本企業總數的49%。當期,紫金礦業(601899.SH)營業利潤186億元,為行業之最。在基準期,它營業利潤51億元。

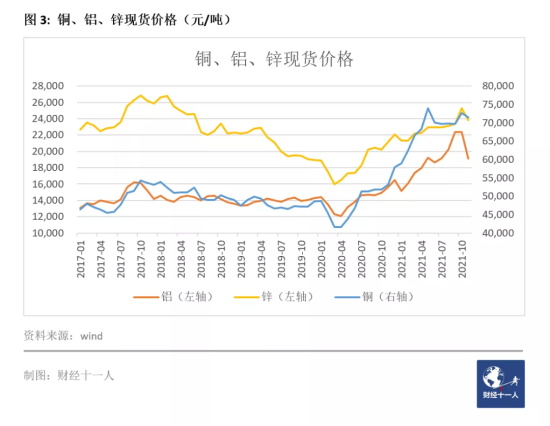

有色金屬行業營收、營業利潤的增長,主要來自于銅、鋁、鋅等各類有色金屬價格的普遍上漲。以鋁為例,基準期價格均值為13900元/噸,當期價格均值18500元/噸,上漲了33%(見圖3)。目前各類金屬價格穩中有落,2022年有色行業難以繼續擴張。

從2021年1月1日到12月7日,當期營收前三名的樣本公司,在A股的表現如下:

江西銅業(600362.SH):上漲16.9%;

中國鋁業(601600.SH):上漲73.3%;

紫金礦業(601899.SH):上漲11.8%。

5

光伏制造 146%

光伏制造業,從上游到下游主要包括硅料、硅片、電池片、組件四大主件,以及玻璃、銀漿、金剛線等輔材。自2020年9月中國宣布“碳達峰碳中和”目標以來,光伏發電行業的前景大振,光伏制造業也隨之被看好。

光伏制造行業有40家樣本公司。基準期總營收1643億元,總營業利潤157億元。與基準期相比,當期總營收上升了99.2%,總營業利潤上升了193.4%,兩者均值為146%。

在40個樣本公司中,基準期有9家虧損,總虧損金額為3.6億元。當期虧損6家,總虧損金額為7.4億元。當期虧損總額變大的主要原因是協鑫集成(002506.SZ)由贏轉虧,虧損額3.9億元。扣除協鑫集成,當期總虧損與基準期持平。

與基準期相比,有27家營業利潤實現了翻倍以上的增長,占樣本企業總數的68%。當期,隆基股份(601012.SH)營業利潤87.9億,為行業之冠。在基準期,其營業利潤42.7億元。

當期光伏設備行業營收和營業利潤同時上升,主要原因是光伏發電需求大增。光伏全產業鏈供不應求,主流企業產品量價齊升。

不過,由于短期需求增長過快,導致光伏玻璃等產品價格快速上漲,影響了新增光伏裝機的規模。隨著光伏行業的逐漸成熟,產業鏈各環節都將步入平穩發展期,2022年將難現2021年的火熱。

從2021年1月1日到12月7日,當期營收前三名的樣本公司,在A股的表現如下:

隆基股份(601012.SH):上漲27.8%;

通威股份(600438.SH):上漲17.7%;

天合光能(688599.SH):上漲215%。

4

醫療器械 154%

醫療器械行業有100家樣本公司,基準期總營收983億元,總營業利潤220億元。與基準期相比,當期總營收上升了96.2%,總營業利潤上升了211.7%,兩者的平均值為154%。

在100個樣本公司中,基準期有2家虧損,虧損總額2億元。當期有3家虧損,虧損總額2.7億元,基本持平。與基準期相比,有36家公司營業利潤實現了翻倍以上的增長,占樣本企業總數的36%。

當期,英科醫療(300677.SZ)營業利潤最高,為81億元。基準期其營業利潤為1.45億,當期是基準期的56倍。英科醫療的主要產品是醫療防護用品,其業績大幅提升,主要受到疫情影響。

上文提到的中信建投相關研究,稱未來健康相關產業的增速會高于GDP增速。醫療器械行業亦屬于健康產業。2015-2019年,樣本公司的營業利潤保持了年均27%的復合增速。未來疫情影響漸弱,該行業2020-2021年的超高增長將不復存在,未來將是平穩增長。

從2021年1月1日到12月7日,當期營收前3名的樣本公司,在A股的表現如下:

邁瑞醫療(300760.SZ):下降17.6%;

英科醫療(300677.SZ):下降46.5%;

迪安診斷(300244.SZ):下降5.6%。

3

鋰電池 163%

鋰電池行業有45家樣本公司,基準期總營收2145億元,總營業利潤174億元。與基準期相比,當期總營收上升了108.2%,總營業利潤上升了217.6%,兩者均值為163%。

在45個樣本公司中,基準期有3家虧損,總虧損金額為25.6億。當期虧損1家,總金額為0.8億元,減虧97%。與基準期相比,有25家營業利潤實現了翻倍以上的增長,占樣本企業總數的56%。當期,寧德時代(300750.SZ)營業利潤109億元,為行業之冠。在基準期,其營業利潤44億元。

鋰電池行業是2021年高度吸睛的行業,產銷兩旺。2021年前三季度鋰電池累計裝機92GW,同比上升169%。從產業鏈條上來說,該行業分為前中后三部分:前端是有色金屬、氟化物等資源;中間是正負極、電解液、銅箔、隔膜、鋰電設備;后端是以寧德時代為代表的電池制造商。當期,全產業鏈各環節都獲得了大幅增長,但中前端的利潤增幅更大,資源企業和原料供應商成為最大受益者。

鋰電池行業爆發的主要動力,來自新能源車的快速發展。2021年預計中國全年新能源車銷量超過300萬輛,歐洲新能源車銷量占比已經超過所有汽車的20%。全球新能源車動力電池市場當中,中國企業占比超過50%。

國內外市場的旺盛需求,共同造就了國內鋰電池行業的火熱。未來數年內,新能源車、儲能這兩大市場會持續高速增長,鋰電池行業也將保持擴張態勢。

從2021年1月1日到12月7日,當期營收前三名的樣本公司,在A股的表現如下:

洛陽鉬業(603993.SH):下跌5.3%;

寧德時代(300750.SZ):上漲79.2%;

欣旺達(300207.SZ):上漲53.7%。

2

集成電路與芯片 222%

集成電路與芯片行業,共有71家樣本公司。基準期總營收1193億元,總營業利潤82億元。與基準期相比,當期總營收上升了73.7%,總營業利潤上升了371.1%,兩者均值為222%。

在71個樣本公司中,基準期有12家虧損,總虧損金額為22.4億。當期4家虧損,總金額為8.1億元,減虧64%。與基準期相比,有50家營業利潤實現了翻倍以上的增長,占樣本企業總數的70%。當期,中芯國際(688981.SH)營業利潤75.5億,為行業之冠。在基準期,其營業利潤7.8億元。

2021年,史無前例的全球大缺貨,讓芯片行業走到了聚光燈下。根據第三方咨詢機構高盛的報告,始發于汽車行業的全球芯片短缺,影響了從鋼鐵到空調等169個行業。

“缺芯潮”來自兩大因素,其一是新冠疫情,其二是美國制裁引發的囤貨需求。“缺芯潮”自然帶來了漲價。這使集成電路與芯片企業的營收和營業利潤都大幅提升。目前產能緊張的局面,已開始有所緩解。一位資深從業人員預計,2022年芯片行業不會繼續擴張,而是基本維持現狀。

從2021年1月1日到12月7日,當期營收前三名的樣本公司,在A股的表現如下:

中芯國際(688981.SH):下跌6.4%;

長電科技(600584.SH):下跌23.5%;

韋爾股份(603501.SH):上漲28.8%。

1

顯示器件 516%

顯示器件行業,共有40家樣本公司。基準期總營收2485億元,總營業利潤53億元。與基準期相比,當期總營收上升了89%,總營業利潤上升了944%,兩者均值為516%。

在40個樣本公司中,基準期有8家虧損,總虧損金額為64億。當期也有8家虧損,總虧損金額為29億元,減虧54.7%。與基準期相比,有13家企業營業利潤實現了翻倍以上的增長,占樣本企業總數的32.5%。當期,京東方A(000725.SZ)的營業利潤295億元,為行業之最。在基準期,其營業利潤11億元。

在液晶電視、顯示器等面板產品上,國內曾嚴重依賴日本、韓國。海關總署數據顯示,2007年我國進口液晶顯示面板19.5億個,價格為407.5億美元。為此,京東方A等企業在政府的支持下,走上自研的道路。

2021年,顯示行業景氣度持續向好。疫情重構了人們的生活和工作方式,遠程辦公、線上娛樂等需求持續保持增長。同時,國內產品對進口產品的替代超出預期。平安證券(0231.HK)和興業證券(601377.SH)均認為,該行業價格面臨調整,2022年無法再現2021年的擴張。

從2021年1月1日到12月7日,當期營收前三名的樣本公司,在A股的表現如下:

京東方A(000725.SZ):下跌17.8%;

TCL科技(000100.SZ):下跌12.4%;

冠捷科技(000727.SZ):上漲12.7%。

結束語

2021年,各個行業擴張的原因多種多樣。生物醫藥、醫療器械由于疫情導致需求膨脹;鋼鐵、化學原料、有色金屬,則由于產品價格上漲;光伏、鋰電池,由于轉型清潔能源的大勢所趨;芯片行業,則由于供不應求。此外,顯示器件、被動電子元件、芯片行業的擴張,也由于技術提升、進口替代。

誠然,2021年不是某些行業的好年景,但中國是個經濟大國,行業種類齊全,整體經濟仍充滿韌性。我們有著巨大的內外需市場,有著充足的勞動力,有相當數量的中產階級,有整合全球資源的巨大勢能,還有著從未放棄追求美好生活的全體國民。

2022年,值得期待。

文章來源于財經十一人 ,作者不止十一人

責任編輯:向太陽

特別申明:

1、本文只代表作者個人觀點,不代表本站觀點,僅供大家學習參考;

2、本站屬于非營利性網站,如涉及版權和名譽問題,請及時與本站聯系,我們將及時做相應處理;

3、歡迎各位網友光臨閱覽,文明上網,依法守規,IP可查。

作者 相關信息

內容 相關信息

? 昆侖專題 ?

? 高端精神 ?

? 新征程 新任務 新前景 ?

? 習近平治國理政 理論與實踐 ?

? 我為中國夢獻一策 ?

? 國資國企改革 ?

? 雄安新區建設 ?

? 黨要管黨 從嚴治黨 ?

熱點排行

建言點贊

圖片新聞