美國經濟周期的真相,這次真的不一樣!

點擊: 作者:歐陽輝 葉冬艷 來源:長江校友資本圈 發布時間:2020-01-04 10:28:01

在經濟發展過程中,經濟水平并非一成不變,而是由一個接一個的經濟周期構成。在市場經濟條件下,企業家們越來越多地關心經濟形勢,也就是 "經濟大氣候"的變化。充分了解經濟周期的變化形勢,才能更好的制定相應的對策,在波動中生存。

長江商學院金融學教授歐陽輝、研究學者葉冬艷從七個角度對美國2007至2019年的經濟周期進行了深入分析。他們說,這次真的不一樣!

作者 | 歐陽輝 葉冬艷

來源 | 財新網

美國經濟周期:這次真的不一樣

從實際GDP、實際個人可支配收入、家庭擁有房產凈值等實體經濟指標和股票市場表現來看,2007-2019周期真的不同于其它經濟周期,即它的衰退程度更嚴重,擴張期增長相對緩慢;周期的持續時間長,但周期內的恢復和增長“質量”并不高。

經濟危機帶來的一個后果是低利率、高貨幣發行量和高政府債務,這壓縮了應對下一場經濟衰退的政策空間。

在經濟發展過程當中,經濟水平不是一成不變的,而是由一個又一個的經濟周期構成。每一個經濟周期都可以分為上升和下降兩個階段。上升階段也稱為擴張期,最高點稱為頂峰。

然而,頂峰也是經濟由盛轉衰的轉折點,此后經濟就進入下降階段,即衰退期。衰退的最低點稱為低谷,當然,低谷也是經濟由衰轉盛的一個轉折點,此后經濟進入另一個上升階段。

經濟從一個頂峰到另一個頂峰,或者從一個低谷到另一個低谷,就是一次完整的經濟周期。

由次貸危機引發的2007-2009年經濟危機爆發于2007年12月,結束于2009年6月。也就是說,2007年12月是上一個經濟周期的頂峰,在此之前經濟都處于擴張期;此后經濟進入衰退期;在2009年6月到達低谷,然后經濟進入擴張期。

自2009年6月至2019年9月,美國經濟處于擴張期已長達124個月且尚未結束,這是史上最長的一個經濟擴張期。

在經濟增長的同時,美國股市也表現強勁。標普500指數在2019年7月10日首次盤中突破3000點,于7月12日首次收于3000點以上,并于7月26日創下有史最高收盤點數3025.86。

道瓊斯指數于7月15日收于歷史最高點數27359.16,納斯達克指數也于7月26日收于歷史最高點數8330.21。

從經濟增長的時間跨度和股票市場的表現來看,美國經濟似乎已從2007-2009年經濟危機中完全恢復并持續發展了很長一段時間。

那么,美國經濟在整個經濟周期(即從2007年12月至今)內的表現如何呢?本文從實際經濟、股票市場、利率和貨幣供應量等方面對這個問題進行分析。

經濟周期的劃分

衰退期在宏觀經濟學上通常定義為“一個國家的國內生產總值(GDP)增長連續兩個或兩個以上季度出現下跌”。

但是這個定義并未被世界各國廣泛接受。比如,美國國家經濟研究局(National Bureau of Economic Research,即NBER)就是根據經濟活動,包括實際國內生產總值、實際國內收入、就業、工業生產值、批發及零售額的高低,來確定美國的經濟周期,即衰退期和擴展期的起止時間。

比如,最近一次的經濟衰退期開始于2007年12月,結束于2009年6月。因此,2007年12月是上一個經濟水平頂峰,而2009年6月是一個經濟低谷,從2007年12月到2009年6月是一個衰退期。

圖表1列出了從1960年開始美國經歷的七個主要經濟周期。一般來說,NBER確定的經濟周期起止時間都是月份,但很多經濟指標只公布季度數據,因而經濟周期的季度起止時間就是起止月份所在的季度。

比如,圖表中的第一個周期始于1960年4月,以季度數據來看,就是開始于1960年2季度;這個周期結束于1969年12月,即1969年4季度,整個周期持續了117個月或39個季度。本文不分析1980年1季度至1981年3季度這個持續時間相對較短的經濟周期。

圖表1:不同經濟周期的起止時間和持續時間

資料來源:NBER

七個經濟周期中,持續時間相對較長的有四個,即1960-1969、1981-1990、1990-2001以及2007-2019;剩下的三個持續時間相對較短,即1969-1973、1973-1980以及2001-2007。

由于2007-2019周期還未結束,這個周期的數據截取至2019年9月,即2019年3季度。特別需要注意的是,美國的經濟還在增長,因而2007-2019周期并未結束,不是一個完整的周期。

實際國內生產總值

衡量經濟體的經濟活動水平高低的一個重要指標是實際國內生產總值(Real Gross Domestic Product,即實際GDP)。

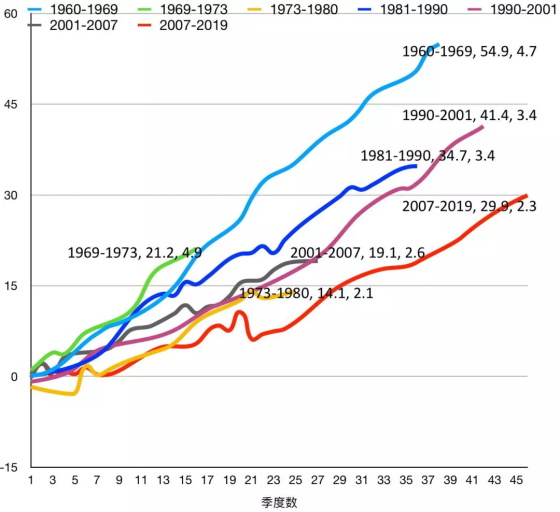

圖表2畫出了不同經濟周期內各個季度的實際GDP相對于周期起始季度實際GDP的增長率(%)。

比如,2007-2019周期的起始時間是2007年4季度,相對于起始季度的第5個季度是2009年1季度,因而圖表2中橫軸刻度5對應的值是2009年1季度實際GDP相對于2007年4季度實際GDP的增長率(%)。

我們計算了每一個周期內實際GDP的累積增長率,即當前經濟周期中的頂峰相對于上一個頂峰的增長率,對應于圖表1中曲線的高度,曲線的高度越大則周期內的累積增長率越大;以及周期內的年均增長率,對應于圖表1中曲線的斜率,曲線的斜率越大則年均增長率越大。

以1960-1969周期為例,1969年4季度的實際GDP相對于1960年2季度增長了51.7%,對應于4.5%年均增長率(39個季度相當于9.75年)。

在一個經濟周期中,實際GDP的變化趨勢是先下降到低谷、后上升到頂峰,而下一個頂峰的實際GDP要比上一個頂峰的高。

持續時間長的經濟周期,經濟擴張時間相對較長,整個周期的實際GDP累積增長率也會高。比如,1960-1969、1981-1990、1990-2001周期的累積增長率要比1969-1973、1973-1980、2001-2007周期的高。

在所有七個周期當中,1960-1969周期是衰退最不嚴重而恢復和擴張最快的,除了周期開始的幾個季度外,整個曲線都在其它曲線的上方。接下來是1969-1973和1981-1990周期,而1973-1980、1990-2001、2001-2007三個周期比較接近。

與其它的幾個周期相比,2007-2019周期的低谷是最低的,2009年2季度的實際GDP比2007年4季度下降了近4%。

另外,從曲線的斜率要小于其它曲線的斜率可以看出2007-2019周期擴張期的實際GDP增長速度也是最低的。這兩點使得2007-2019周期的曲線除了周期開始幾個季度外,其它時間都在其它曲線的下方。

圖表2:不同經濟周期內實際GDP相對于起點的增長率(%)資料來源:Bureau of Economic Analysis

雖然2007-2019整個周期的持續時間最長,但它的累積增長率只比其它三個短周期的稍高,比如1973-1980周期只有26個季度,累積增長率是19.4%,而2007-2019周期(截至2019年2季度)已經持續了47個季度,累計增長率只有20.7%,遠低于1960-1969周期的51.7%。而它的年均增長率是7個周期中最低的,只有1.6%,遠低于1960-1969周期的4.5%,也低于上一個周期的2.6%。

實際個人可支配收入

實際GDP衡量的是經濟體在一段時間內的實際產出,而實際個人可支配收入則衡量了經濟體中個人可用于最終消費支出和儲蓄的總和,即個人可用于自由支配的收入。

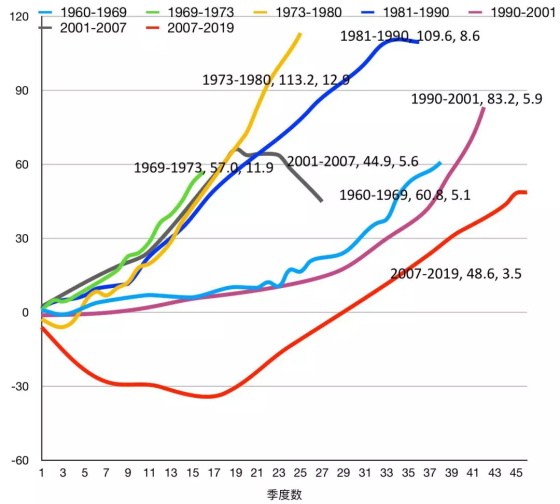

圖表3畫出了不同經濟周期內各個季度的實際個人可支配收入相對于周期起始季度實際個人可支配收入的增長率(%)。

實際個人可支配收入增長率的變化與實際GDP增長率的變化趨勢類似。一個例外是1969-1973周期的實際個人可支配收入增長相對較快,因而整個曲線位于其它幾個周期的曲線的上方。

除了周期開始的幾個季度外,2007-2019周期的曲線基本上都位于其它周期曲線的下方,這一點和實際GDP增長率類似。不同的是,實際個人可支配收入相對于經濟周期的起始點2007年4季度并沒有明顯的下滑。

圖表3:不同經濟周期內實際可支配收入相對于起點的增長率(%)資料來源:Bureau of Economic Analysis

從實際個人可支配收入的年均增長率來看,目前的2007-2019周期的2.3%,僅高于1973-1980周期的2.1%,屬于最低一檔,要低于1981-1990、1990-2001的3.4%,也要低于1960-1969的4.5%和1969-1973的4.9%。

雖然2007-2019周期的持續時間是所有7個周期中最長的,但由于年均增長率不高,導致它的累積增長率只有29.9%,雖然高于3個短周期,但要低于其它3個長周期,即1981-1990(34.7%)、1990-2001(41.4%)、1960-1969(54.9%)。

家庭擁有房產凈值

與實際個人可支配收入相關的一個經濟指標是家庭擁有房產凈值,即房產市值減去未償還房貸余額。

對于大多數家庭來說,其財富的很大一部分由房產構成,因而房產凈值的多寡在很大程度上決定了一個家庭財富的多寡。

圖表4是不同經濟周期內各個季度的家庭擁有房產凈值相對于周期起始季度家庭擁有房產凈值的增長率(%)。

根據家庭擁有房產凈值的增長速度,七個經濟周期可以分為三組。1969-1973、1973-1980、1981-1990和2001-2007四個周期是第一組,這一組的家庭擁有房產凈值的增長是最快的,年均增長率分別是11.9%、12.9%、8.6%、5.6%。

家庭擁有房產凈值在2001-2007周期尾部出現的下滑,是由于引發2007-2009年經濟危機的次貸危機肇始于2007年初;在這個周期內,峰值是2005年4季度的66.1%。

第二組是1960-1969和1990-2001周期,在整個經濟周期內,家庭擁有房產凈值分別累積增長了60.8%和83.2%,均分增長率分別是5.1%、5.9%。

圖表4:不同經濟周期內家庭擁有房產凈值相對于起點的增長率(%)資料來源:St. Louis Fed

而引發2007-2009年經濟危機的次貸危機,使得家庭擁有房產凈值一路下滑。最低谷在2012年1季度,與2007年4季度相比下滑了34.7%,直到2015年1季度才恢復到2007年4季度的水平。

截至2019年2季度,整個周期的累積增長率是48.6%,僅稍高于2001-2007周期的44.9%。年均增長率是3.5%,是7個經濟周期中最低的。

股票市場表現

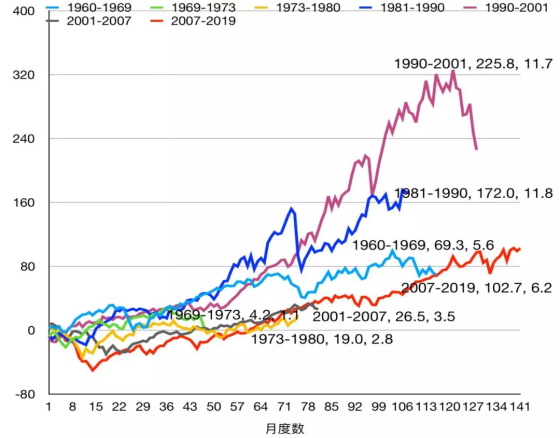

上文分析了實體經濟在不同經濟周期內的運行情況,接下來我們分析股票市場在不同經濟周期內的走勢。圖表5畫出了不同經濟周期內標普500指數點位相對于經濟周期起始月份點位的增長率(%)。

圖表5:不同經濟周期內標普500指數相對于起點的增長率(%)資料來源:Wind

相對來說,標普500指數在1969-1973、1973-1980兩個周期內波動較小。由于股票市場是實體經濟的先行指標,在經濟周期的末端,股票市場通常是下跌的。

最典型的是1990-2001周期,從周期內高點2000年8月的1517.68點下降到了周期末2001年3月的1160.33點。1990-2001也周期內標普500指數漲幅最大的經濟周期,2001年3月相比于1990年7月上漲了226%,2000年8月的局部高位更是相對于1990年7月上漲了326%。1981-1990周期的變化趨勢和1990-2001的類似,區別在于標普500指數在1990-2001周期的尾部有個大幅度的上漲和下跌。

從累積增長率和年均增長率來看,長周期的表現要優于短周期。

1969-1973、1973-1980、2001-2007三個周期的累積增長率分別是4.2%、19.0%、26.5%,要低于1960-1969、1981-1990、1990-2001、2007-2019這四個長周期的69.3%、172.0%、225.8%、102.7%。三個短周期的年均增長率分別是1.1%、2.8%、3.5%,均低于4%;而四個長周期的年均增長率分別是5.6%、11.8%、11.7%、6.2%,均高于5%。

由于在2007-2019的衰退期,標普500指數的下跌幅度是最大的,相比于2007年12月的1468點,2009年2月的735點近乎“腰斬”,因而在大多數時間內,2007-2019周期的曲線都位于其它周期曲線的下方。

在四個長周期中,目前的2007-2019周期的累積增長率和年均增長率雖然要高于1960-1969周期,但要低于1981-1990、1990-2001這兩個周期。

聯邦基金利率與基礎貨幣供應量

上文我們從實際GDP、實際個人可支配收入、家庭擁有房產凈值和股票市場指數等指標說明了2007-2019周期不同于其它六個經濟周期:它的衰退程度更嚴重,它的擴張期增長相對緩慢即年均增長率相對較低,它的累積增長率也相對較低。

下面我們從聯邦基金利率、基礎貨幣供給和聯邦政府負債等指標來分析美國政府為了應對2008-2009金融危機采取的貨幣和財政政策。

圖表6:不同經濟周期內的聯邦基金利率(%)

資料來源:St. Louis Fed

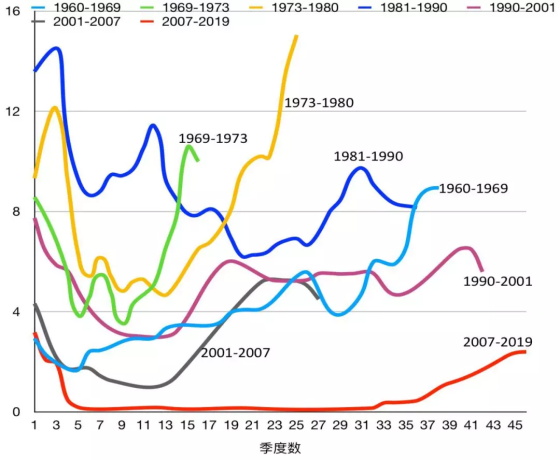

聯邦基金利率是美國銀行同業拆借市場的隔夜拆借利率,美聯儲調節同業拆借利率就能直接影響商業銀行的資金成本,并且將同業拆借市場的資金余缺傳遞給工商企業,進而影響消費、投資和國民經濟。圖表6是不同經濟周期內聯邦基金利率(%)。

一般來說,為了穩定經濟,美聯儲會采取逆周期的經濟政策。在經濟衰退期,美聯儲調低聯邦基金利率;在經濟擴張期,美聯儲會調高聯邦基金利率。

因而,在一個經濟周期內,聯邦基金利率是先下降后上升的。比較明顯的一個例子是2001-2007周期,聯邦基金利率從2001年2季度4.3%一路下行至2004年1季度的1%,再逐步上升到了2007年4季度的4.5%。

總體上來說,聯邦基金利率的變化趨勢是先上升后下降的。1973-1980與1981-1990兩個周期內的利率水平相當,要高于其它幾個周期內的利率水平。1973-1980周期內的利率高于1969-1973的,而1969-1973又比1960-1969的高;聯邦基金利率在1981-1990、1990-2001、2001-2007、2007-2019四個周期的平均水平是依次降低的。

美聯儲為了應對2008-2009年金融危機而推出的“量化寬松”貨幣政策,使得聯邦基金利率在2009-2015這六年間保持在接近于零的水平,自2016年開始才逐漸調高聯邦基金利率,直到2019年2季度的2.4%。與其它經濟周期相比,2007-2019周期內的聯邦基金利率是最低的。

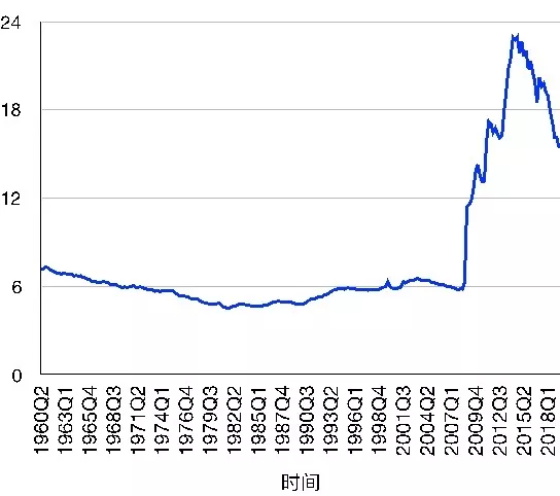

圖表7:從1960年2季度至2019年2季度基礎貨幣與GDP的比例(%)

資料來源:St. Louis Fed

美聯儲的“量化寬松”貨幣政策另外一個操作是從市場上購買美國國債從而向市場發行美元。圖表7畫出了從1960年2季度至2019年2季度基礎貨幣與GDP的比例(%)。從1960年至2007年,基礎貨幣與GDP的比例都保持在6%上下;

自2008年始,這個比例一路攀升,在2014年3季度達到了歷史高位23%;此后隨著美聯儲的“縮表”計劃一路下降,截至到2019年2季度,基礎貨幣與GDP的比例還是高達15.4%。

聯邦公開債務

除了貨幣政策以外,美國政府也采取了相應的財政政策,這體現在了不斷上升的聯邦公開債務上面。圖表8畫出了從1966年1季度至2019年2季度的聯邦公開債務占GDP的比例(%)。

圖表8:從1966年1季度至2019年2季度的聯邦公開債務占GDP的比例(%)資料來源:St. Louis Fed

在2008年以前,聯邦公開債務占GDP比例的總體走勢是上升、下降、再上升、再下降,但這個比例都不超過66%,最低位是1981年3季度的30.6%。

自從2008年開始,聯邦公開債務占GDP比例一路攀升,從2008年1季度的64.4%,一路上升到2012年4季度的100.5%,這是聯邦公開債務占GDP比例首次超過100%。此后這個比例基本上都位于100%以上,在2019年2季度的值是103.2%。

總結

歷史不會簡單地重復自己,因而人們常說“這次不一樣”,但2007-2019這個經濟周期和以往的經濟周期真的不一樣。

從實際GDP、實際個人可支配收入、家庭擁有房產凈值等實體經濟指標來看,2007-2019周期不同于其它六個經濟周期,即它的衰退程度更嚴重,擴張期增長相對緩慢。

這三個指標在目前的2007-2019周期內的年均增長率是最低的(或之一)。因而,雖然2007-2019周期的持續時間最長,它從2009年6月開始的擴張期,已長達124個月且還未結束,是史上最長的擴張期,但實際GDP相對于2007年4季度的累積增長率只有20.7%,與三個短周期相當,而顯著低于其它三個長周期。實際個人可支配收入和家庭擁有房產凈值的情況也類似。

從股票市場的表現來看,雖然三大股指均在周期內創歷史新高,但2007-2019周期的表現,從累積增長率和年均增長率來看,都不及1981-1990和1990-2001這兩個周期。因而,我們可以下的一個結論是2007-2019周期的持續時間長,但周期內的恢復和增長“質量”并不高。

為了應對2007-2009經濟危機帶來的沖擊,美國政府采取了“量化寬松”的貨幣政策。寬松的貨幣政策帶來的結果是低位運行的聯邦基金利率和高企的基礎貨幣發行量。

此外,美國政府也采取了相應的財政政策,這體現在不斷上升的聯邦公開債務上面。聯邦公開債務占GDP比例在2012年4季度達到了100.5%,此后這個比例基本上都位于100%以上。

在2019年5月23日,美國3月期國債收益率2.37%高于10年期的2.31%,“倒掛”一直持續至10月10日,最大利差是8月28日的52個基點。

在2019年8月27日,10年期收益率1.49%已低于2年期收益率1.53%,10年期與2年期也出現了“倒掛”。雖然10年期和2年期國債收益率的倒掛只持續了一周,但已引發市場對又一次經濟衰退即將到來的嚴重擔憂。

更令人擔憂的是,美國經濟也許還沒有完全擺脫上一次經濟危機帶來的影響:低水平的聯邦基金利率和高企的基礎貨幣發行量和聯邦公開債務,大大地壓縮了美國政府應對下一次經濟衰退的政策空間。

責任編輯:向太陽

特別申明:

1、本文只代表作者個人觀點,不代表本站觀點,僅供大家學習參考;

2、本站屬于非營利性網站,如涉及版權和名譽問題,請及時與本站聯系,我們將及時做相應處理;

3、歡迎各位網友光臨閱覽,文明上網,依法守規,IP可查。

作者 相關信息

內容 相關信息

? 昆侖專題 ?

? 十九大報告深度談 ?

? 新征程 新任務 新前景 ?

? 習近平治國理政 理論與實踐 ?

? 我為中國夢獻一策 ?

? 國資國企改革 ?

? 雄安新區建設 ?

? 黨要管黨 從嚴治黨 ?

熱點排行

建言點贊

圖片新聞