中國(guó)人民銀行貨幣政策司司長(zhǎng)孫國(guó)峰在去年9月發(fā)表的題目為《現(xiàn)代貨幣理論的缺陷——基于財(cái)政視角》文章,提出了現(xiàn)代貨幣理論的三大缺陷,特此簡(jiǎn)單評(píng)論如下,第一個(gè)缺陷,是批評(píng)現(xiàn)代貨幣理論所說(shuō)的稅收驅(qū)動(dòng)貨幣的模式與現(xiàn)實(shí)不符。

“政府信用創(chuàng)造與生產(chǎn)脫節(jié),難以滿(mǎn)足工業(yè)時(shí)代的貨幣需求。取而代之的是銀行信用貨幣體系,貨幣是由銀行創(chuàng)造的,政府通過(guò)設(shè)立中央銀行為銀行供應(yīng)基礎(chǔ)貨幣提供間接支持。銀行可以通過(guò)貸款創(chuàng)造存款貨幣組織生產(chǎn),生產(chǎn)過(guò)程中的交易、支付和清算推動(dòng)了貨幣流通與運(yùn)行。這期間稅收仍然具有強(qiáng)制性,企業(yè)和個(gè)人需要用銀行的存款貨幣交稅,但這體現(xiàn)的是存款貨幣為一般債務(wù)憑證的貨幣法償特性,不能作為稅收驅(qū)動(dòng)貨幣流通與運(yùn)行的佐證。”

評(píng):首先現(xiàn)代貨幣理論討論的是美國(guó)的貨幣體系。所說(shuō)的稅收驅(qū)動(dòng)貨幣是指政府規(guī)定以法定貨幣來(lái)支付稅收,驅(qū)動(dòng)民眾接受法定貨幣作為基礎(chǔ)貨幣,是解釋民眾為什么會(huì)接受政府發(fā)行的紙幣。孫則討論的是衍生貨幣供應(yīng)量問(wèn)題。在這方面,Wray在其著作《現(xiàn)代貨幣理論》3.4節(jié) 題目為銀行的資產(chǎn)負(fù)債表,貨幣創(chuàng)造與銀行同業(yè)結(jié)算,介紹銀行負(fù)責(zé)衍生貨幣供應(yīng),而不是否定它,兩者本無(wú)區(qū)別。第二個(gè)缺陷是批評(píng)現(xiàn)代貨幣理論錯(cuò)誤地運(yùn)用宏觀(guān)會(huì)計(jì)原理。

“一方面,沒(méi)有區(qū)分作為貨幣創(chuàng)造主體的銀行與其他經(jīng)濟(jì)主體。二者資產(chǎn)負(fù)債表特征不一致,銀行資產(chǎn)負(fù)債表是資產(chǎn)創(chuàng)造負(fù)債,其他經(jīng)濟(jì)主體是負(fù)債創(chuàng)造資產(chǎn),因此二者會(huì)計(jì)記賬存在本質(zhì)區(qū)別,不能簡(jiǎn)單加總以求平衡。另一方面,貨幣有層次之分,由中央銀行創(chuàng)造的基礎(chǔ)貨幣和由商業(yè)銀行創(chuàng)造的存款貨幣不能混為一談。因此,現(xiàn)代貨幣理論將資產(chǎn)負(fù)債表簡(jiǎn)單加總得出的政府部門(mén)赤字等于私人部門(mén)盈余的結(jié)論勢(shì)必是錯(cuò)誤的。正確的分析方法是,用資產(chǎn)負(fù)債表的方法分析中央銀行和商業(yè)銀行的貨幣創(chuàng)造,用收入支出表的方法分析居民、企業(yè)和政府的活動(dòng),只有這樣才能正確刻畫(huà)動(dòng)態(tài)的、內(nèi)在的經(jīng)濟(jì)金融運(yùn)行機(jī)制。”

評(píng):現(xiàn)代貨幣理論是根據(jù)央行公布的金融部門(mén)資產(chǎn)負(fù)債表得出的政府部門(mén)赤字等于私人部門(mén)盈余的結(jié)論,不是孫所說(shuō)的不同經(jīng)濟(jì)體資產(chǎn)負(fù)債表加和,不存在不同資產(chǎn)負(fù)債表所述科目含義不同問(wèn)題。第三個(gè)缺陷是批評(píng)現(xiàn)代貨幣理論采納功能性財(cái)政勢(shì)必引發(fā)嚴(yán)重通貨膨脹。

“功能性財(cái)政”最早由阿巴·勒納于20世紀(jì)40年代提出,但是現(xiàn)代貨幣理論所主張的功能性財(cái)政只是借鑒其概念,內(nèi)核則是倡導(dǎo)由中央銀行直接購(gòu)買(mǎi)政府債務(wù)來(lái)供給貨幣的財(cái)政主導(dǎo)貨幣創(chuàng)造模式,政府通過(guò)增發(fā)貨幣的方式滿(mǎn)足支出需求,再通過(guò)稅收進(jìn)行貨幣回收。即財(cái)政支出逆周期,稅收順周期。這并非“功能性財(cái)政”,而是通往通貨膨脹的、“教科書(shū)”般的“鑄幣稅”過(guò)程。

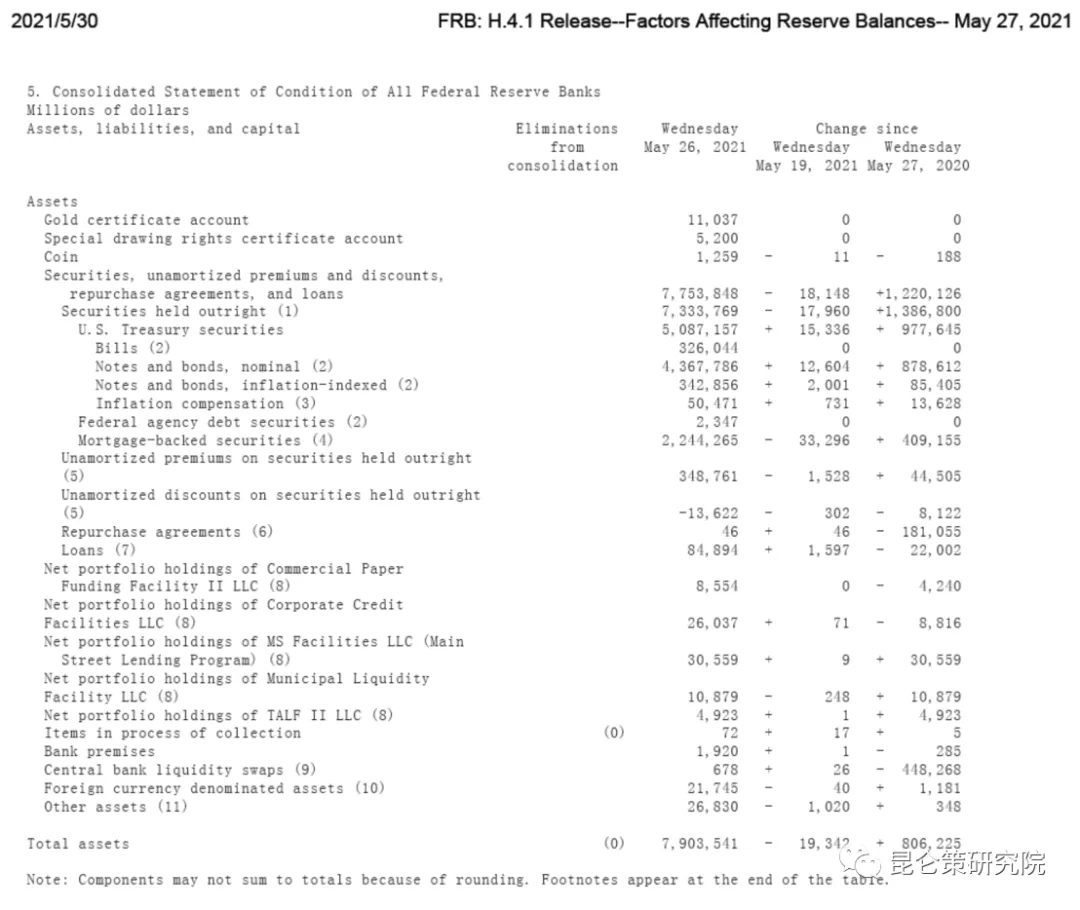

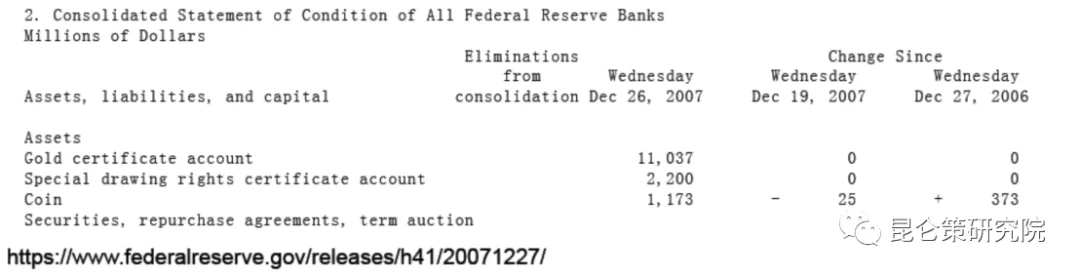

評(píng):孫認(rèn)為,現(xiàn)代貨幣理論倡導(dǎo)由中央銀行直接購(gòu)買(mǎi)政府債務(wù)來(lái)供給貨幣,恐怕是對(duì)美國(guó)央行發(fā)行貨幣的制度和方法缺少了解。現(xiàn)代貨幣理論不是倡導(dǎo),而是介紹美聯(lián)儲(chǔ)實(shí)際操作方法。美國(guó)央行購(gòu)買(mǎi)美國(guó)國(guó)債,供應(yīng)基礎(chǔ)貨幣,一直是美國(guó)基礎(chǔ)貨幣的主要供應(yīng)方式,就是當(dāng)年宣傳美元是金本位時(shí)期,購(gòu)買(mǎi)黃金發(fā)行的基礎(chǔ)貨幣,也不過(guò)占25%到40%,美聯(lián)儲(chǔ)從來(lái)都是購(gòu)買(mǎi)國(guó)債為主的。美聯(lián)儲(chǔ)每周都公布央行資產(chǎn)負(fù)債表,只要讀讀這個(gè)負(fù)債表,就能清楚地了解這個(gè)常識(shí)。例如,附后是上月底的美聯(lián)儲(chǔ)資產(chǎn)負(fù)債表,其中購(gòu)買(mǎi)國(guó)債(表中財(cái)政部債券)為5.087萬(wàn)億美元,在總資產(chǎn)7.904萬(wàn)億中,占60%以上。2007年底,購(gòu)買(mǎi)國(guó)債為7546億美元,在總資產(chǎn)8938億美元中,占80%以上。孫認(rèn)為,這是政府債務(wù)貨幣化,會(huì)引發(fā)嚴(yán)重通貨膨脹。事實(shí)上,最近20年,美國(guó)物價(jià)十分穩(wěn)定,不是通貨膨脹,而是經(jīng)常性陷入通貨緊縮。再說(shuō),債務(wù)貨幣化,是將政府所有債務(wù)都通過(guò)發(fā)行貨幣來(lái)償還,但實(shí)際上,如今美國(guó)國(guó)債已經(jīng)接近30萬(wàn)億美元,美聯(lián)儲(chǔ)購(gòu)買(mǎi)的國(guó)債,僅是其中一小部分,不到20%。實(shí)際上美聯(lián)儲(chǔ)是根據(jù)市場(chǎng)需要確定基礎(chǔ)貨幣發(fā)行量,再使用發(fā)行的基礎(chǔ)貨幣購(gòu)買(mǎi)國(guó)債,投放市場(chǎng),怎么能叫政府債務(wù)貨幣化?明明是大部分國(guó)債都沒(méi)有變成貨幣嗎。我國(guó)央行法第二十二條規(guī)定,央行主要業(yè)務(wù)之一,就是在在公開(kāi)市場(chǎng)上買(mǎi)賣(mài)國(guó)債和其他政府債券,但央行自1995年央行法公布以來(lái),從未購(gòu)買(mǎi)國(guó)債,而是主要購(gòu)買(mǎi)西方貨幣。雖然央行法第二十八條和二十九條是禁止央行直接借錢(qián)給各級(jí)政府,也就是孫所說(shuō)的,功能性財(cái)政,更為人熟知的是,債務(wù)貨幣化,其本意是不能應(yīng)政府財(cái)政需要,無(wú)限制地發(fā)行貨幣,而不是要求央行禁止執(zhí)行第二十二條。相反,第二十二條要求央行印鈔,應(yīng)主要購(gòu)買(mǎi)國(guó)債,將發(fā)行的人民幣交給政府。孫是央行負(fù)責(zé)貨幣發(fā)行方面的主要官員之一,從我國(guó)央行資產(chǎn)負(fù)債表可以清楚地看出,自1994年開(kāi)始,央行就開(kāi)始大量購(gòu)買(mǎi)外匯,將西方貨幣當(dāng)作人民幣發(fā)行依據(jù)了,到2005年,央行將人民幣發(fā)行依據(jù)全部轉(zhuǎn)換為西方貨幣,一直到2014年9月,才開(kāi)始增發(fā)人民幣購(gòu)買(mǎi)商業(yè)銀行債券,但此前發(fā)行的人民幣依據(jù)依然是西方貨幣,直到現(xiàn)在,還占人民幣發(fā)行依據(jù)近70%。在這種發(fā)行模式下,央行增發(fā)的人民幣主要用來(lái)購(gòu)買(mǎi)西方貨幣,交給西方,而換來(lái)的西方貨幣則作為人民幣發(fā)行依據(jù),只能用于國(guó)內(nèi)回收人民幣,從而主要購(gòu)買(mǎi)西方國(guó)債,利率低于西方國(guó)債利率,連保值都做不到,等于免費(fèi)甚至貼錢(qián)借給西方,從而等于將發(fā)行的人民幣免費(fèi)送給西方。按照曾擔(dān)任央行副行長(zhǎng)的吳曉靈的介紹,實(shí)際是依據(jù)外匯儲(chǔ)備被動(dòng)發(fā)鈔,也就是西方需要購(gòu)買(mǎi)我國(guó)產(chǎn)品或工廠(chǎng),就可以印鈔換央行增發(fā)人民幣,等于將貨幣發(fā)行主權(quán)和發(fā)行收益都完全交給美國(guó)和西方。讓西方印鈔就可以換取人民幣,就可以到中國(guó)購(gòu)買(mǎi)工廠(chǎng),控制中國(guó)經(jīng)濟(jì)資源,等于是當(dāng)西方的經(jīng)濟(jì)殖民地,是最愚蠢的貨幣發(fā)行方法了。自1995年以來(lái),央行從未給自己的政府提供人民幣,不僅將增發(fā)的人民幣基礎(chǔ)貨幣20多萬(wàn)億都免費(fèi)交給美國(guó)和西方,而且將全國(guó)人民生產(chǎn)物資出口,以及為西方資本家建設(shè)工廠(chǎng)等資產(chǎn),換來(lái)的西方貨幣,免費(fèi)甚至貼錢(qián)借給美國(guó)和西方,加上美國(guó)和西方獲得部分基礎(chǔ)貨幣購(gòu)買(mǎi)資產(chǎn),以資產(chǎn)等做抵押,從我國(guó)金融體系中貸款常常幾倍于投資,獲得了更多的衍生貨幣。持續(xù)25年的執(zhí)行,美國(guó)和西方從我國(guó)金融系統(tǒng)獲得的資金,高達(dá)上百萬(wàn)億元,等于將國(guó)內(nèi)經(jīng)濟(jì)資源大都交給西方資本家組織,西方使用它們獲得的利潤(rùn)和財(cái)富更是天文數(shù)字。美國(guó)聯(lián)邦儲(chǔ)備法從未允許央行印鈔購(gòu)買(mǎi)外國(guó)貨幣,只能根據(jù)美國(guó)財(cái)政部授權(quán),使用政府資金買(mǎi)賣(mài)外匯的市場(chǎng)方式干預(yù)匯率市場(chǎng),而不是印鈔購(gòu)買(mǎi)外匯,美聯(lián)儲(chǔ)的官方對(duì)此有很清楚的介紹。歷史上,即使英鎊還是那個(gè)時(shí)代更重要的“國(guó)際貨幣”,美國(guó)在二戰(zhàn)時(shí),也從未接受英國(guó)使用英鎊支付軍火款,而是讓英國(guó)用盡黃金白銀后,作價(jià)轉(zhuǎn)讓一些處于戰(zhàn)略要地的殖民地給感興趣的美國(guó);后來(lái)則要求英國(guó)政府從美國(guó)貸款美元支付。戰(zhàn)后提供美元貸款,則是要求英國(guó)政府承諾英鎊可兌換美元,讓英國(guó)控制的殖民地政府可以自由兌換,作為獲得美國(guó)貸款的先決條件之一。當(dāng)時(shí)英國(guó)因戰(zhàn)爭(zhēng)破壞,生產(chǎn)能力很低,英鎊購(gòu)買(mǎi)力很差,無(wú)法與美元相比,英國(guó)所建立的殖民地政府紛紛將戰(zhàn)時(shí)積累的英鎊兌換為美元,僅僅7周就耗盡了英國(guó)的美元儲(chǔ)備,從而不得不停止兌換;也讓英國(guó)殖民地將它們的貨幣發(fā)行依據(jù)從英鎊轉(zhuǎn)變?yōu)槊涝瑠Z走了英國(guó)的“國(guó)際貨幣”地位。如果美國(guó)接受英鎊,英國(guó)也就沒(méi)有必要向美國(guó)貸款,各個(gè)英國(guó)殖民地政府也就沒(méi)有必要預(yù)先兌換英鎊為美元,從而不會(huì)在對(duì)美國(guó)之外其他國(guó)家貿(mào)易中使用美元,美國(guó)也就無(wú)法取代英鎊的國(guó)際貨幣地位了。現(xiàn)代金融學(xué)教科書(shū)要求央行應(yīng)依據(jù)市場(chǎng)需要發(fā)行適當(dāng)數(shù)量貨幣,而不是應(yīng)其他要求,包括本國(guó)政府要求被動(dòng)確定印鈔數(shù)量,這也是各國(guó)央行法規(guī)定的央行主要施政目標(biāo)之一保持物價(jià)穩(wěn)定所要求的基本條件。但這并不禁止央行印鈔主動(dòng)購(gòu)買(mǎi)國(guó)債,事實(shí)上,西方各國(guó)央行印鈔,主要購(gòu)買(mǎi)國(guó)債,包括歐洲央行購(gòu)買(mǎi)的也是歐盟國(guó)家的國(guó)債,將增發(fā)的貨幣交給自己的政府財(cái)政部,從未印鈔購(gòu)買(mǎi)他國(guó)貨幣,從而依據(jù)外匯發(fā)鈔,也從不大量?jī)?chǔ)備外國(guó)貨幣。雖然政府儲(chǔ)備少量外匯,也是讓他國(guó)侵占貨幣主權(quán),但這是政府調(diào)控貨幣兌換市場(chǎng)滿(mǎn)足對(duì)外貿(mào)易的需要,用財(cái)政收入購(gòu)買(mǎi)的外匯,而不是為了發(fā)行貨幣。依據(jù)外匯儲(chǔ)備被動(dòng)發(fā)鈔,不僅使得央行同樣完全失去了獨(dú)立性,而且將發(fā)行收益完全交給了西方。依據(jù)外匯儲(chǔ)備發(fā)鈔,等于出口產(chǎn)品,減少?lài)?guó)內(nèi)市場(chǎng)供應(yīng),反而增加國(guó)內(nèi)貨幣供應(yīng)量,從而在兩方面促進(jìn)物價(jià)上漲。主流經(jīng)濟(jì)界主要通過(guò)壓制老百姓收入,限制國(guó)內(nèi)消費(fèi)來(lái)穩(wěn)定物價(jià)。去年甚至出臺(tái)法律,禁止懲罰資本家們的輕微犯罪,使得拖欠工人工資從潛規(guī)則變成了合法的規(guī)則了。雖然我們的生產(chǎn)能力大發(fā)展,大部分工業(yè)產(chǎn)品都占世界一半以上,人均產(chǎn)值高達(dá)上萬(wàn)美元,但去年我國(guó)人均收入僅4000多美元,消費(fèi)僅3000多美元,占產(chǎn)出比例分別僅有40%和30%,都比西方國(guó)家低一半以上,大部分產(chǎn)出都免費(fèi)送給美國(guó)和西方。我們?nèi)绱说偷南M(fèi),卻仍然不時(shí)出現(xiàn)嚴(yán)重通貨膨脹,例如,去年我國(guó)有4個(gè)月消費(fèi)物價(jià)指數(shù)增長(zhǎng)率超過(guò)3%標(biāo)準(zhǔn),最高達(dá)5.4%,后依靠發(fā)行央票,借債回收基礎(chǔ)貨幣才得到控制。今年4月我國(guó)生產(chǎn)者物價(jià)更是上漲6.8%。央行發(fā)行貨幣不購(gòu)買(mǎi)國(guó)債,交給自己的政府,是重要原因。自1995年以來(lái),央行一直錯(cuò)誤理解我國(guó)央行法第28和29條禁止財(cái)政赤字貨幣化的要求,將該條款理解為禁止央行購(gòu)買(mǎi)國(guó)債,由此造成現(xiàn)代人類(lèi)社會(huì)最荒謬的現(xiàn)象,一個(gè)國(guó)家的央行,增發(fā)貨幣不能購(gòu)買(mǎi)本國(guó)國(guó)債,借給本國(guó)政府;反而能購(gòu)買(mǎi)戰(zhàn)略對(duì)手的國(guó)債,借給自己的戰(zhàn)略敵人,甚至將發(fā)行的貨幣都免費(fèi)交給戰(zhàn)略敵人。難怪張庭賓先生稱(chēng)我國(guó)的央行是美國(guó)央行的分部。央行必須更正錯(cuò)誤的貨幣發(fā)行辦法,人大應(yīng)監(jiān)督央行正確理解和執(zhí)行央行法,還應(yīng)修訂澄清央行法的條款,消除誤解。央行發(fā)行貨幣的主要依據(jù),必須更正為國(guó)債。銀行應(yīng)將外匯儲(chǔ)備移交政府,用于進(jìn)口物資,緩解國(guó)內(nèi)市場(chǎng)因物資不足貨幣過(guò)多帶來(lái)的物價(jià)上漲問(wèn)題,而且將為政府財(cái)政提供多達(dá)20萬(wàn)億元的資金,如果大都用做失業(yè)救濟(jì),可大幅度提高勞動(dòng)者收入,從而提高國(guó)內(nèi)市場(chǎng)需求,解決當(dāng)前面臨的嚴(yán)重生產(chǎn)過(guò)剩問(wèn)題,相反,如果用來(lái)救助資本家,建設(shè)生產(chǎn)能力,只會(huì)加重生產(chǎn)過(guò)剩問(wèn)題。The Fed - Factors Affecting Reserve Balances - H.4.1 - Release Dateshttps://www.federalreserve.gov/releases/h41/

對(duì)“現(xiàn)代貨幣理論”的批判[J]. 孫國(guó)峰. 中國(guó)金融. 2019(15)

https://finance.sina.com.cn/zl/china/2019-08-01/zl-ihytcitm6165890.shtml

央行孫國(guó)峰:現(xiàn)代貨幣理論的邏輯錯(cuò)誤_新浪財(cái)經(jīng)_新浪網(wǎng)

https://finance.sina.com.cn/money/bank/bank_hydt/2020-06-15/doc-iirczymk7124850.shtml

現(xiàn)代貨幣理論的缺陷——基于財(cái)政視角[J]. 孫國(guó)峰. 國(guó)際經(jīng)濟(jì)評(píng)論. 2020(05)

https://xueqiu.com/7539894803/159775763

(作者系昆侖策特約評(píng)論員;來(lái)源:昆侖策網(wǎng)【原創(chuàng)】修訂稿,作者授權(quán)發(fā)布)

王立華演講:終于有人講清楚了!

王立華演講:終于有人講清楚了! 肖志夫:要準(zhǔn)備打仗

肖志夫:要準(zhǔn)備打仗 央視官宣:003電磁彈射航母今年下水!命名廣東艦還是臺(tái)灣艦?

央視官宣:003電磁彈射航母今年下水!命名廣東艦還是臺(tái)灣艦? ?胡澄:警惕黨和國(guó)家中那些革命初心的背叛者!

?胡澄:警惕黨和國(guó)家中那些革命初心的背叛者! 尚鳴:必須正視我國(guó)從非常態(tài)復(fù)蘇走向常態(tài)增長(zhǎng)的四大制約因素

尚鳴:必須正視我國(guó)從非常態(tài)復(fù)蘇走向常態(tài)增長(zhǎng)的四大制約因素 王毅:中美關(guān)系須撥亂反正,重回正軌(全文)

王毅:中美關(guān)系須撥亂反正,重回正軌(全文)