?陶金:中國經濟2020的十個預測

點擊: 作者:?陶金 來源:昆侖策網【授權】 發布時間:2020-01-03 10:30:05

正方認為有必要“保6”,因為中國經濟增速有必要保持在一個合理范圍,需要調動經濟潛能,發揮增長潛力;

反方認為中國經濟增速下行的原因在于內部結構和諸多長期因素,在沒有革命性技術創新出現的情況下,經濟增速必然下降,來到一個新的增速平臺。

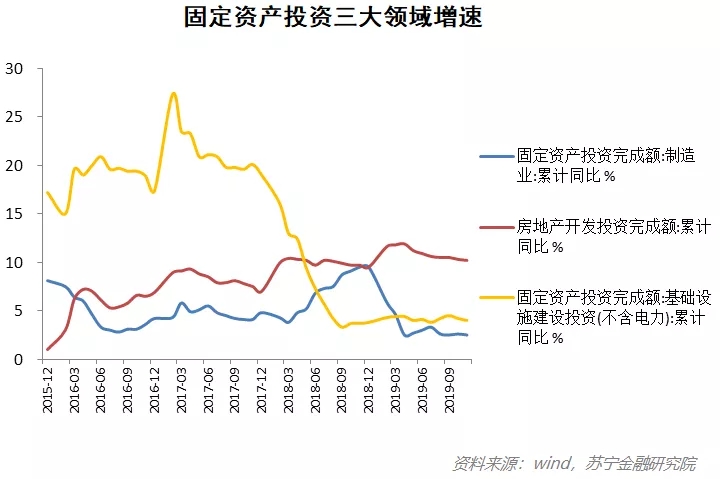

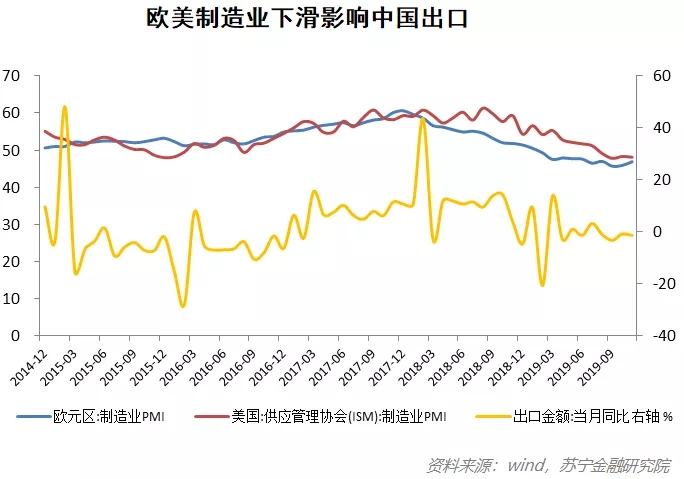

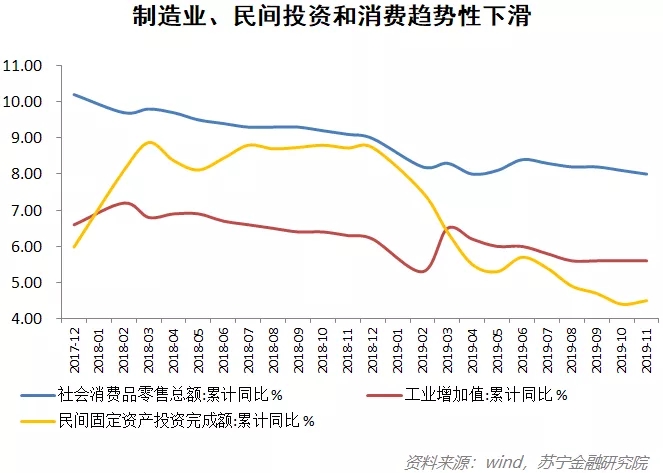

第一,看需求端的三駕馬車,下文會對這三個方面具體分析,但總體上看,三駕馬車的乏力還是較為明顯的。

第二,悲觀預期下企業的生產、庫存和投資活躍度仍然受到限制。

第三,政策導向是唯一的積極因素,中央經濟工作會議“以穩為主”,提出調動各方積極性和加強逆周期調節,實施積極的財政政策和穩健的貨幣政策。尤其是在2020年上半年,預計會在專項債發行等作用下,推動基建和重大項目投資增長。但在下半年,政策的效應可能會有所減緩,主要是因為基建投資的產業鏈條相對較短,無法衍生出更多投資和消費。并且,中國經濟處于“新常態”,并不謀求強刺激,而重在處理諸多結構性問題,并不看重GDP的絕對增速。

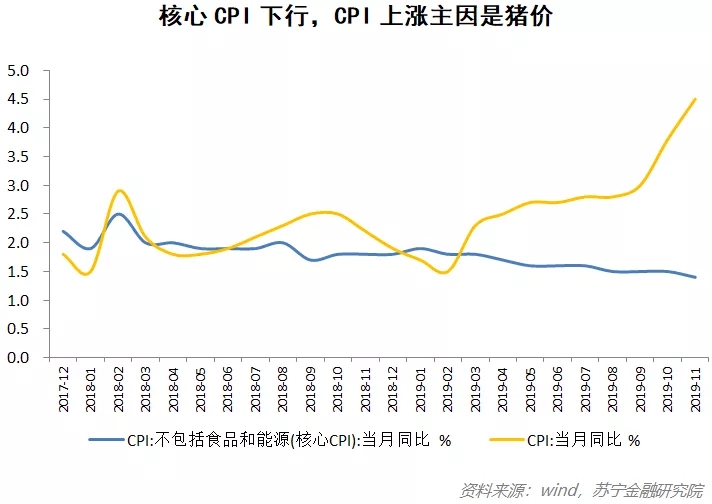

(來源:昆侖策網【授權】,轉編自“蘇寧財富資訊”)

【昆侖策研究院】作為綜合性戰略研究和咨詢服務機構,遵循國家憲法和法律,秉持對國家、對社會、對客戶負責,講真話、講實話的信條,追崇研究價值的客觀性、公正性,旨在聚賢才、集民智、析實情、獻明策,為實現中華民族偉大復興的“中國夢”而奮斗。歡迎您積極參與和投稿。

電子郵箱:gy121302@163.com

更多文章請看《昆侖策網》,網址:

http://www.kunlunce.cn

http://www.jqdstudio.net

責任編輯:紅星

特別申明:

1、本文只代表作者個人觀點,不代表本站觀點,僅供大家學習參考;

2、本站屬于非營利性網站,如涉及版權和名譽問題,請及時與本站聯系,我們將及時做相應處理;

3、歡迎各位網友光臨閱覽,文明上網,依法守規,IP可查。

作者 相關信息

? 昆侖專題 ?

? 十九大報告深度談 ?

? 新征程 新任務 新前景 ?

? 習近平治國理政 理論與實踐 ?

? 我為中國夢獻一策 ?

? 國資國企改革 ?

? 雄安新區建設 ?

? 黨要管黨 從嚴治黨 ?

熱點排行

建言點贊

圖片新聞