賽迪孫會峰:特高壓將成為中國制造新的世界級名片

點擊: 作者:孫會峰 來源:新華網客戶端 發布時間:2020-03-15 10:01:16

當前,特高壓已經和5G、大數據中心、人工智能、工業互聯網、新能源汽車充電樁等一起被納入新型基礎設施建設重點,特高壓電網可分為±1000kV交流變電網和±800kV直流電網兩類。其中,特高壓直流電網在點對點長距離傳輸、海底電纜、大電網聯接與隔絕等領域優勢突出;特高壓交流輸變網在構成交流環網和短距離傳輸領域優勢突出,兩種特高壓輸電模式配合使用,共同構成輸電骨干網架。

一、對內優化能源布局,對外打響中國制造和服務質量品牌

1、“穩”經濟,保增長,帶動多產業發展

結合當下疫情對經濟發展帶來的不利影響,特高壓輸電工程基礎設施建設的實施不僅可拉動與之相配套的中低壓及配網板塊的工程建設,還可依托自身對上下游關聯產業的配套需求,直接帶動電纜線路、輸電鐵塔、特高壓核心設備、電氣設備、通信設備等配套產業聯動發展,從而提供就業崗位,并促進各細分行業加快復工復產進度,對穩定國民經濟發展發揮著重要支撐作用。

2、“調”能源,優供給,提升能源利用效率

從我國用電供需結構來看,我國電力能源分布呈現能源中心與負荷中心逆向分布態勢,存在西北部電量富余與中東部用電緊缺的突出問題。而特高壓技術的發展對長距離能源調配效果突出,可有效解決區域之間的能源調配問題;同時,特高壓在輸電過程中有著輸送容量大、傳輸距離遠、運行效率高和輸電損耗低等技術優勢,可有效提升輸電方能源產業的效益水平,同時緩解用電方能源緊缺等問題,從而大幅提升區域整體的能源利用效率。

3、“立”名片,樹形象,打造中國制造品牌

加強特高壓輸電工程基建投入,將進一步提升我國在此領域的工程經驗。我國是特高壓輸電領域唯一實現大規模投入商業運營的國家,未來不僅可為“一帶一路”沿線國家提供電力領域基礎設施建設服務,且能夠為全球能源互聯網建設提供國際領先的中國方案,進而樹立新的中國制造質量品牌。

二、特高壓商業化市場巨大,中國技術和產品引領全球

1、歐美國家商業化停滯,新興經濟體市場需求旺盛

20世紀中期,包括美國、日本、前蘇聯等在內的國家先后開展了特高壓輸電技術研究,陸續建設并投入使用,但在運營過程中由于運營效益問題最終導致降壓運營或停止運營。自2015年起,包括巴西、巴基斯坦等在內的新興經濟體陸續開始特高壓建設布局,國家電網作為全球領先的特高壓工程總包服務商,積極推進與上述國家開展以特高壓技術為核心的電網項目,助力新興經濟體加速完善特高壓輸變電網體系。

2、中國特高壓技術和商業化全球領先

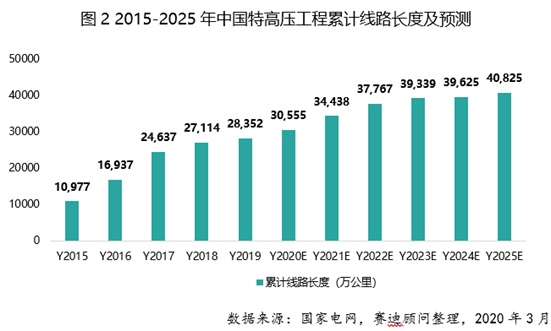

我國特高壓電網發展歷程主要經歷了四大階段。2006-2008年為實驗探索階段, 2011-2013年為第一輪發展高峰階段,2014-2016年為第二輪發展高峰階段,2018年9月至今為第三次發展高峰階段。前三階段累計投資規模達到5012億元,本輪重啟特高壓項目線路12條,預計總投資規模將突破1500億元。經過近10年的持續投入,我國已形成較為完善的特高壓電網運營網絡,特高壓線路長度、變電容量、輸電能力等均得到穩步提升。截至目前,我國共有25條在運特高壓線路、7條在建特高壓線路以及7條待核準特高壓線路。

三、未來市場空間與驅動因素

1、新一輪特高壓建設已經啟動

根據2020年1月國家電網發布的2020年重點工作任務計劃,2020年內計劃完成7條特高壓線路核準工作,計劃開工線路3條,剩余4條線路將在2021-2022年陸續開工。從項目周期來看,特高壓線路建設周期為2-3年,因此隨著新核準線路建設的陸續推進,2020-2025年我國特高壓線路長度將保持穩定增長,預計到2025年有望突破4萬公里。

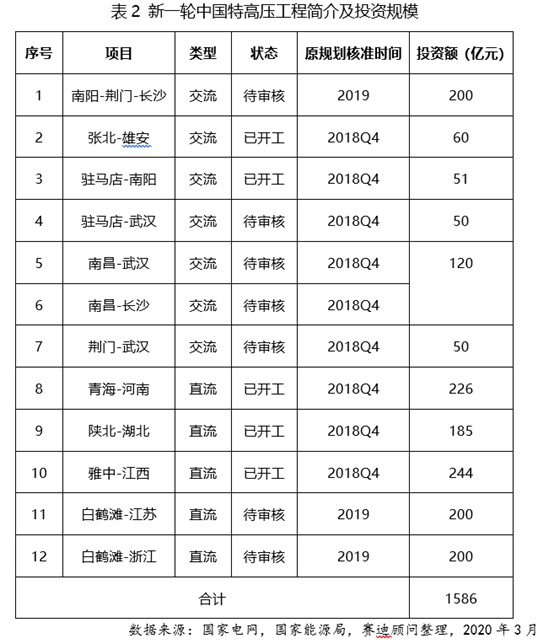

從投資規模來看,我國新一輪重啟特高壓項目,共計包括12條線路,涉及投資總額突破1500億元,其中,2020年計劃開工的3條線路,涉及投資金額約600億元。

2、區域能源供需優化調整現實需要

我國自然資源分布不均,特別是清潔能源(包括水電、風電與太陽能發電的核心自然資源)分布差異較大,風電和太陽能發電資源主要集中在東北、華北、西北等地區,水電資源除湖北宜昌(三峽水電站)外主要集中在云南、四川等西南地區。然而,目前我國用電大省主要集中在華北、華東、華中等地區,依然存在用電富余與用電缺口的區位差異,未來國家不斷提高用電富余區域外送能力將帶動特高壓建設不斷推進。

3、“一帶一路”催生國際合作新機遇

隨著我國“一帶一路”倡議的持續推進,以特高壓為核心的國際能源合作有望發展成為我國高新技術海外輸出的典型代表。據國家電網統計,國家電網已與周邊國家建成10余條互聯互通輸電線路,并在此基礎上進一步推進與俄羅斯、蒙古、巴基斯坦等周邊國家的電網互聯互通,計劃到2030年建成9項以特高壓技術為核心的跨國輸電工程。

四、重點關注領域

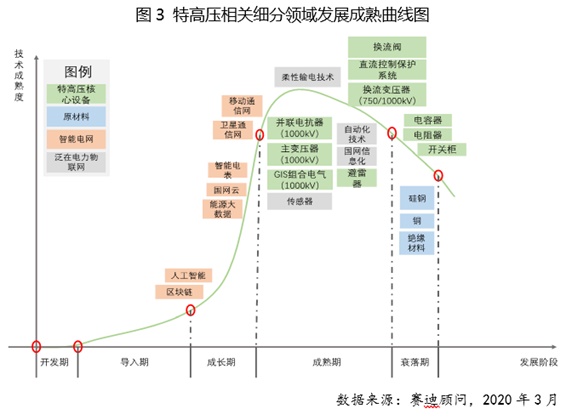

1、特高壓核心設備

隨著新基建的推出,特高壓基礎設施建設成為行業關注的熱點,將大幅提升特高壓核心設備的配套需求。因此,建議重點關注直流控制保護系統、換流變壓器、并聯電抗器、主變壓器、GIS組合電氣等核心設備環節。中長期建議關注特高壓交流輸電相關設備,如并聯電抗器(1000kV)、變壓器(1000kV)。

2、原材料領域

原材料領域技術發展較為成熟,產業化水平較高,投資回報周期相對較短,近期可重點關注硅鋼、銅、絕緣材料等領域企業。

3、智能電網

智能電網尚處于快速成長階段,隨著電網智能化水平的提升,信息通信需求也進一步擴大,在電力信息通信領域,建議關注移動通信網和衛星通信網的相關應用。硬件領域建議關注智能電表。電力數據領域可關注電力領域專業化云平臺和大數據中心的國網云與能源大數據。另外,目前人工智能和區塊鏈在如電網調度、綠色證書、電子發票、光伏補貼等領域應用取得一定進展,可關注相關領域投資機會。

4、泛在電力物聯網

泛在電力物聯網尚處于快速發展階段,建議重點關注傳感器、柔性輸電技術。中長期看,我國電網將進一步提升各區域信息化和自動化水平,電網領域在電網調度自動化技術和國網信息化建設相關領域也有一定投資機會。

作者:孫會峰,現任賽迪顧問股份有限公司總裁

責任編輯:向太陽

特別申明:

1、本文只代表作者個人觀點,不代表本站觀點,僅供大家學習參考;

2、本站屬于非營利性網站,如涉及版權和名譽問題,請及時與本站聯系,我們將及時做相應處理;

3、歡迎各位網友光臨閱覽,文明上網,依法守規,IP可查。

作者 相關信息

內容 相關信息

A股2019核心主題之新基建:5G基站建設、特高壓、高速鐵路和軌道交通、電動汽車充電樁、大數據中心

2019-01-20? 昆侖專題 ?

? 十九大報告深度談 ?

? 新征程 新任務 新前景 ?

? 習近平治國理政 理論與實踐 ?

? 我為中國夢獻一策 ?

? 國資國企改革 ?

? 雄安新區建設 ?

? 黨要管黨 從嚴治黨 ?

圖片新聞