你所知道的都是錯(cuò)的。「中國銀行」原油寶爆雷的終極真相

點(diǎn)擊: 作者:明哥在路上 來源:青驛 發(fā)布時(shí)間:2020-04-26 14:34:53

1

從2020年4月21日開始,互聯(lián)網(wǎng)上關(guān)于「中國銀行」發(fā)行的「原油寶」產(chǎn)品爆雷的分析,已經(jīng)連篇累牘了。

我們都知道了,國際原油價(jià)格,近期發(fā)生了連續(xù)暴跌,不斷地沖擊了人們的心理防線,打破了數(shù)百年來的固有認(rèn)知。

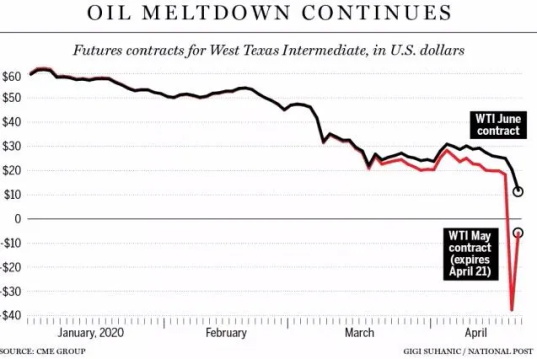

美國芝加哥商品交易所(CME)原油期貨的價(jià)格,從2020年1月份開始,一路從60美元的高價(jià),下跌到了3月份的20美元,近期更是收到了資本主義市場(chǎng)的爆錘教育,4月21日收跌于-37美元。

如果按照字面含義理解,那就是:買原油不僅不需要錢,賣油方還需要倒貼錢,才能賣得出去。

那有人會(huì)問,既然期貨合約交割的時(shí)候,可以用商品實(shí)物來交割,中行以負(fù)油價(jià)的價(jià)格吃下這么多桶現(xiàn)貨原油,正常交割不就行了嗎?說不定未來還能漲價(jià)呢。

問題就在于,包括「中國銀行」在內(nèi)的幾乎所有投資機(jī)構(gòu),只是來投資的,并不打算進(jìn)行商品實(shí)物的交割,也沒有足夠的費(fèi)用、物流和倉儲(chǔ)條件,去指定的地點(diǎn),交割實(shí)物。

即使臨時(shí)決定要吃下來,現(xiàn)在大型公共衛(wèi)生事件,讓全世界都停航停郵了,根本不可能做到。

由于這一價(jià)格的極端情況,發(fā)生得過于突然,導(dǎo)致了持有了原油期貨多單的「中國銀行」,成為了世界上僅有的一家投資機(jī)構(gòu),沒有撤退,又不能交割,妥妥地成為了最后站崗的接盤俠。

事情本來有回旋的余地的。4月21日是美原油05期貨合約的最后一個(gè)交易日,在此之前,幾乎所有的投資者和做市商,都會(huì)提前展期,換成6月份,或者更靠后月份的期貨合約。但是「中國銀行」持有的多頭倉位卻不知何故,遲遲不動(dòng)作。

假如「中國銀行」根據(jù)合約交割時(shí)間,在當(dāng)天22:00進(jìn)行移倉,結(jié)算價(jià)應(yīng)為11.7美元左右,損失就會(huì)小很多,不至于引出驚天的巨雷。怪就怪在,那個(gè)時(shí)間段,當(dāng)美國CME市場(chǎng)的期貨還在交易時(shí),「中國銀行」就停止了交易,下班回家。

根據(jù)美國CME交易所的WTI原油期貨的結(jié)算價(jià)規(guī)則,它不按照收盤價(jià)來結(jié)算,而是按照半夜2:28-2:30那3分鐘的平均價(jià)來結(jié)算的。

就是在那短暫的時(shí)間窗口內(nèi),空軍們發(fā)動(dòng)了閃電戰(zhàn),將期貨價(jià)格打壓到了-40美元的位置,然后慢慢反彈回去了。剛好,唯一的多頭,「中國銀行」的結(jié)算價(jià),就等到了-37.63美元/桶,妥妥地挨捶了。

這造成的結(jié)果是什么呢?「中國銀行」不僅把本金虧完了,反倒貼進(jìn)去不少錢。損失具體有多少呢?

目前有兩種說法。

從CME交易所查詢,最后按照結(jié)算價(jià)成交的合約高達(dá)77076手合約是按照的TAS指令(Tade at Settlement,原油期貨結(jié)算價(jià)交易)執(zhí)行的,每一手合約1000桶。所以,總計(jì)77076000桶原油在結(jié)算價(jià)附近成交。如果開倉均價(jià)為20美元,最后的損失,高達(dá)44.66億美元,約合315億人民幣。如果全世界的投資機(jī)構(gòu),除了中行,其他早就展期移倉了,只剩下中行在呼呼睡大覺。所以有人預(yù)計(jì),這損失中,中行占據(jù)了絕大部分。

第二種說法,來自于中行內(nèi)部的統(tǒng)計(jì)數(shù)據(jù),5.8億元虧損。本金2.1億元已經(jīng)虧完,投資者還倒欠了3.7億元。只是目前不知道5.8億元的損失數(shù)據(jù),是某個(gè)分行的,還是「中國銀行」總行統(tǒng)計(jì)的。

于是,甩鍋大戰(zhàn)就開始了。

「中國銀行」認(rèn)為,雖然在CME交易所的多頭合約,是自己所持有的,但是投資資金和合約方向、倉位,都是來自于「原油寶」產(chǎn)品的國內(nèi)投資者,這種意料之外的損失,都應(yīng)該由投資者,按照投資比例,來承擔(dān)。

在中行的柜臺(tái)上,有個(gè)投資者,簽約投資了400萬本金到了「原油寶」,最終顯示收益是-920萬元。除了虧完了400萬本金,他還倒欠了中行高達(dá)520萬元的負(fù)債!

那些投資了「原油寶」產(chǎn)品的國內(nèi)投資者,被旁敲側(cè)擊地威脅:如果不還錢,就會(huì)拉入央行的征信名單中。

投資者則義憤填膺,這分明是「中國銀行」產(chǎn)品設(shè)計(jì)不合理、銷售人員不對(duì)客戶做適當(dāng)性管理、交易人員玩忽職守所造成的惡果。

在雙方各執(zhí)一詞的情況下,有知名的金融自媒體人,在完全不懂國內(nèi)銀行(中行、工行)是否具備海外商品期貨交易所的經(jīng)紀(jì)資格的情況下,認(rèn)為這是十足的期貨交易規(guī)則,投資者不應(yīng)該具有巨嬰心態(tài),虧了就要守信認(rèn)栽。這種不懂裝懂,強(qiáng)行洗白「中國銀行」的文章,閱讀量居然達(dá)到了數(shù)百萬。

我們就來撥亂反正,揭示爆雷亂象背后的真正真相。

2

首先,我們要問,「原油寶」到底是什么類型的產(chǎn)品?

根據(jù)「中國銀行」在官方網(wǎng)站上的公告:

「原油寶」是指中國銀行面向個(gè)人客戶發(fā)行的掛鉤境內(nèi)外原油期貨合約的交易產(chǎn)品,按照?qǐng)?bào)價(jià)參考對(duì)象不同,包括美國原油產(chǎn)品和英國原油產(chǎn)品。 其中美國原油對(duì)應(yīng)的基準(zhǔn)標(biāo)的為“WTI原油期貨合約”,英國原油對(duì)應(yīng)的基準(zhǔn)標(biāo)的為“布倫特原油期貨合約”,并均以美元(USD)和人民幣(CNY)計(jì)價(jià)。 中國銀行作為做市商提供報(bào)價(jià)并進(jìn)行風(fēng)險(xiǎn)管理。

那么,這代表投資者的錢到了中行購買了「原油寶」份額之后,在美國CME交易所,也有了對(duì)應(yīng)的賬戶和倉位了嗎?

答案顯然是否定的。因?yàn)橥顿Y者的錢是人民幣,而中行要到海外交易原油期貨,肯定要用美元的。

那中行是承擔(dān)了經(jīng)紀(jì)商角色嗎?

我國從來沒有允許任何機(jī)構(gòu)經(jīng)紀(jì)國際期貨業(yè)務(wù),我國從來沒有允許任何經(jīng)紀(jì)商向個(gè)人投資者提供國際期貨投資渠道。所以,從證券法的意義出發(fā),中行不能成為聯(lián)系我國國內(nèi)投資者和美國商品期貨實(shí)盤的經(jīng)紀(jì)中介機(jī)構(gòu)。

所以,他們其實(shí)在和中行作為交易對(duì)手,中行成為了國內(nèi)的做市商。投資者賺的就是中行虧的;投資者虧的,就是中行賺的。

理論上來說,在一個(gè)做市商平臺(tái)上,永遠(yuǎn)是先內(nèi)部對(duì)沖客戶的多空兩個(gè)方向的單子,但是總會(huì)出現(xiàn)雙方力量不均衡的情況,做多的客戶比做空的多,或者做空的客戶比做多的要多,這就形成了風(fēng)險(xiǎn)敞口。做市商,有2個(gè)選擇:自己全部吃下風(fēng)險(xiǎn)敞口,盈虧自負(fù);把這部分敞口拿到外部的公開市場(chǎng)上對(duì)沖。

「中國銀行」選擇了后者,他們?cè)诿绹Y本市場(chǎng)上,開設(shè)了賬戶,施行了對(duì)沖操作。

它的設(shè)想很簡(jiǎn)單:做市商的風(fēng)險(xiǎn)太大,不如將自己角色變更為實(shí)質(zhì)上的經(jīng)紀(jì)商,穩(wěn)穩(wěn)地賺取手續(xù)費(fèi),挺好。

所以,真相就逐漸浮出水面了。

中行的「原油寶」產(chǎn)品,實(shí)際上和美國CME交易所的期貨市場(chǎng),完全脫鉤了,是國內(nèi)的模擬盤、虛擬盤。

這也就可以解釋,為什么國內(nèi)「原油寶」產(chǎn)品的交易時(shí)間,居然會(huì)和外盤CME交易所的時(shí)間不一致,因?yàn)閴焊褪峭耆撱^的。

這給了投資者一種虛幻的假象。

本應(yīng)該代替他們操作的中行,在那一天面對(duì)著國內(nèi)虛擬盤上的結(jié)算需求,到美國實(shí)盤上去操作自己的賬戶,才突然發(fā)現(xiàn),找不到真正的對(duì)手方,整個(gè)市場(chǎng)上,除了自己,已經(jīng)沒有多頭了。

本來只想賺個(gè)手續(xù)費(fèi)的,沒想到路子太野,在國際金融市場(chǎng)被暴打。

于是,中行想到了,自己在實(shí)盤上的操作損失,由國內(nèi)的虛擬盤投資者來承擔(dān)。雖然是下策,但是如果能夠搜刮到「原油寶」投資者的資金,補(bǔ)貼自己的虧損,那么也算渡過此劫了。

于是,就發(fā)生了中行和客戶,互相指責(zé)和甩鍋的一幕。

3

可以預(yù)見的是,中行和投資者之間的索賠、維權(quán)和司法訴訟的流程,將會(huì)曠日持久。

圍繞驚天爆雷事件的討論,也會(huì)一波三折,反轉(zhuǎn)再反轉(zhuǎn)。

但是,明哥相信,我們的分析已經(jīng)接近了最后的真相。

對(duì)「原油寶」的數(shù)千個(gè)個(gè)人投資者而言,無論最終是否需要償還倒欠給銀行的錢,教訓(xùn)都已經(jīng)足夠慘烈。

對(duì)老百姓而言,總是愿意相信金融機(jī)構(gòu)推銷的任何投資產(chǎn)品。

他們不知道,那些衣著光鮮的銷售人員,來自于野雞投資公司,還是具備資質(zhì)的大銀行;也不管他們推銷的是保本定期存款、貨幣基金,還是風(fēng)格不定的公募基金,抑或是表面掛鉤實(shí)際脫鉤的原油期貨、紙?jiān)汀⒓堻S金。

在過去的5年時(shí)間里,我們見證了余額寶收益率,從6%的高點(diǎn),滑落到現(xiàn)在的不足2%;見證了互聯(lián)網(wǎng)貸款平臺(tái),從人人追捧的巔峰,到人人喊打的落魄歷程。在看不見的角落里,還有無數(shù)的人,被卷進(jìn)了稀有金屬交易所、外匯、文物、虛擬貨幣的交易所里,財(cái)富被吞噬殆盡。

直到夢(mèng)碎的那一刻,他們才發(fā)現(xiàn),這個(gè)世界上,真的沒有彎腰撿錢的機(jī)會(huì)。

當(dāng)他們沒有做好思想準(zhǔn)備,就赤身露體來到了群狼環(huán)伺的資本市場(chǎng)時(shí),等待著他們的是堅(jiān)船利炮,是聯(lián)合收割機(jī)。

只不過,「原油寶」事件,讓大家意識(shí)到到,亮麗光鮮的頭部金融企業(yè),在國際資本市場(chǎng)上,也是韭菜一根。

我們保護(hù)國內(nèi)金融市場(chǎng),不放開讓國際巨鱷進(jìn)來的初衷,是保護(hù)財(cái)富,保護(hù)老百姓,沒想到這讓在國內(nèi)躺著賺錢的頭部金融企業(yè),成為了體態(tài)臃腫的巨型嬰兒,到了刀光劍影的國際市場(chǎng),不堪一擊,任人宰割。

所以,當(dāng)還有光鮮亮麗的金融企業(yè)銷售人員,鼓吹你掏出自己的養(yǎng)老錢,投資那些玄而又玄的產(chǎn)品時(shí),請(qǐng)?jiān)诖竽X里牢記:

掌握著無數(shù)資本和老百姓命運(yùn)的人,在真正的資本市場(chǎng)里,不僅可能虧光你的本金,還可能將自己的投資失誤,由你來買單。

你的命運(yùn),應(yīng)該掌握在自己的手里。

作者:明哥在路上 來源: 青驛

責(zé)任編輯:向太陽

特別申明:

1、本文只代表作者個(gè)人觀點(diǎn),不代表本站觀點(diǎn),僅供大家學(xué)習(xí)參考;

2、本站屬于非營利性網(wǎng)站,如涉及版權(quán)和名譽(yù)問題,請(qǐng)及時(shí)與本站聯(lián)系,我們將及時(shí)做相應(yīng)處理;

3、歡迎各位網(wǎng)友光臨閱覽,文明上網(wǎng),依法守規(guī),IP可查。

內(nèi)容 相關(guān)信息

你所知道的都是錯(cuò)的。「中國銀行」原油寶爆雷的終極真相

2020-04-26? 昆侖專題 ?

? 高端精神 ?

? 新征程 新任務(wù) 新前景 ?

? 國資國企改革 ?

? 雄安新區(qū)建設(shè) ?

? 黨要管黨 從嚴(yán)治黨 ?

熱點(diǎn)排行

王若愚:還在笑話石油負(fù)37美元一桶?為300億損失埋單的是中國銀行客戶

王若愚:還在笑話石油負(fù)37美元一桶?為300億損失埋單的是中國銀行客戶 司馬南:方方改口了,但還不夠……

司馬南:方方改口了,但還不夠…… 秦順寧:深度揭露病毒來源——新冠病毒,你的魅影讓人心跳!

秦順寧:深度揭露病毒來源——新冠病毒,你的魅影讓人心跳!

建言點(diǎn)贊

驃騎參領(lǐng)|八十國聯(lián)軍兵臨城下,世紀(jì)性大戰(zhàn)即將開啟。中國到了生死關(guān)頭!(下)——中國的應(yīng)對(duì)

驃騎參領(lǐng)|八十國聯(lián)軍兵臨城下,世紀(jì)性大戰(zhàn)即將開啟。中國到了生死關(guān)頭!(下)——中國的應(yīng)對(duì) 蕭光畔:以“絲綢之路”為契機(jī),打造中國西進(jìn)大戰(zhàn)略

蕭光畔:以“絲綢之路”為契機(jī),打造中國西進(jìn)大戰(zhàn)略 宋方敏:呼吁立法解決共產(chǎn)黨在香港的合法地位

宋方敏:呼吁立法解決共產(chǎn)黨在香港的合法地位? 社會(huì)調(diào)查 ?

圖片新聞