陳石磊:芯片霸權,中國逆戰!

點擊: 作者:華商韜略 來源:正商閱讀 發布時間:2020-05-22 12:47:03

除了勝利,中國人已經無路可走。

作 者:陳石磊

來源:華商韜略(ID:hstl8888)

中美之間,正爆發一場芯片戰爭。

2020年5月16日,美國商務部工業與安全局(BIS)突然宣布,將全面限制華為購買采用美國軟件和技術生產的半導體,包括美國以外被列入管制清單的生產設備,在為華為和海思生產代工前,都要獲得美國允許。

這意味著,由臺積電為華為供貨的芯片產業鏈,或將遭到全面封殺。中芯國際,將成為華為芯片最后的依靠。

雖然臺積電做了否認,但美國的制裁,從放出消息開始顯然已經箭在弦上。

此前的5月5日晚,中芯國際宣布將回歸A股科創板上市,芯片股板塊早已掀起一陣漲停潮。

但這家企業本身,卻命運多舛。

2009年,中芯國際創始人張汝京因臺積電起訴而下課,從而經歷了一段沒有技術主干的探索期。那時,中芯國際雖號稱中國芯片巨頭,但與國內同行的技術差距并不大。

2017年,神秘人物梁孟松加入中芯國際,企業迎來了加速發展期。一年后,中芯國際的芯片制程提升到14nm工藝,產品良率提升到95%。

至此,中芯國際奠定了國內芯片“一哥”的地位。

梁孟松和中芯國際創始人張汝京,都出自臺積電。此前,梁孟松曾在三星電子擔任研發部總經理,并在2011-2015年將三星的芯片制程工藝,提升到和臺積電的同一水平。結果,臺積電依然揮舞起訴大棒,將梁孟松逼走。于是兩年后,梁孟松加入中芯國際。

而為了應對今天的困境,中國芯片產業發展一直在走生態路線,基本兼顧了全產業鏈的大部分環節。

2017年IC Insights報告顯示,全球前十大IC設計企業中,華為海思已名列第7位。

一邊企業在推動,一邊國家也在布局。

2014年9月,國家集成電路產業投資基金(簡稱“大基金”)成立,重點投資集成電路芯片制造業,兼顧芯片設計、封裝測試、設備和材料等產業,涵蓋了IC產業上、下游。

公開資料顯示,大基金在制造、設計、封測、設備材料等產業鏈各環節投資比重,分別為63%、20%、10%、7%。正是大基金出現后,國內芯片公司掀起集體上市潮,且上市之路都一路綠燈。

這基本坐實了中國在芯片領域全方位、全生態布局的基本思路。

現實證明,未雨綢繆非常有必要。

2018年4月16日,“中興事件”的爆發,中國科技保衛戰正式打響。

▲中興事件爆發后,77歲的創始人侯為貴趕赴美國斡旋(從左到右:董事長殷一民、創始人侯為貴、總裁趙先明)

面對美國的“長臂管轄”,當時就有業內人士預言:這只是中美貿易沖突的第一步,意在給中國高科技企業一個集體下馬威。

果不其然,2019年,華為成為美國打壓的第二個重點目標。而且,這次打壓華為的力度之強,遠超中興,并延綿至今。

在貿易戰、科技戰的背景下,高科技產業鏈的斷裂似乎近在眼前。

于是從2019年8月開始,中國半導體行業迎來一波牛市。

截止2020年5月,聞泰科技、兆易創新、瀾起科技、三安光電、中微公司、韋爾股份、匯頂科技等公司,市值紛紛突破千億。它們在各自的領域,以領頭羊的身份引領著中國芯片產業崛起。

像匯頂科技的光學指紋模塊,已經在國產手機中得到廣泛使用,是距離我們最近的國產芯片之一。

而基于中國在5G、AI、物聯網等“新基建”的全面帶動,中國的芯片市場將迎來一輪爆發,并推動中國芯片生態的整體進步。

從2013年備戰至今,中國芯片產業技術薄弱,依然是一個不爭的事實。

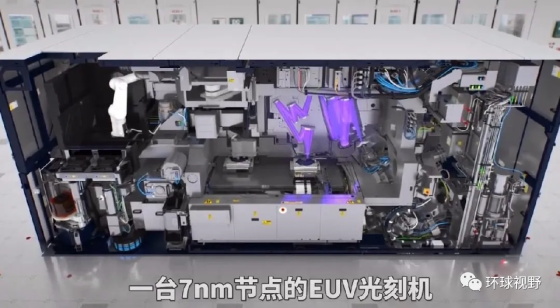

芯片設計上,華為依然需要ARM等公司在芯片架構上的授權;芯片生產上,中芯國際仍然繞不開荷蘭ASML的光刻機。

▲荷蘭ASML被曝禁止招收中國籍員工

而且,由芯片造就的生態環境,也壟斷而封閉。只要是PC和手機的業內玩家,就必須選擇Windows或安卓的陣營,因為無法在芯片架構上繞開英特爾的X86和ARM的獨家授權。

一位業內人士曾形容:

“就像只有知道1+1=2,才能推算出1+2=3一樣,在X86和ARM的生態中,除非顛覆Windows和安卓兩大世界級操作系統,否則任何人都無法在這兩套生態內,打破對英特爾和ARM的壟斷。”

而在芯片設計環節,EDA等設計軟件也存在嚴重壟斷。全球做EDA的廠商有六七十家,Synopsys、Cadence及Mentor三家公司,壟斷了國內95%、全球65%的市場份額。

EDA對于芯片,就像考場上考生必須用的2B鉛筆。離開這支筆,考生再優秀,也只能望題興嘆。

對于芯片設計標準的壟斷,一位專業人士曾經以汽車行業舉例:

國內芯片公司造芯片,就好像汽車零件廠商造出一個世界領先的零件,卻無人采購。不是零件不能用,而是汽車制造時,零件參數都是照抄國外的。企業也不知道零件參數為什么設置成這樣,一旦換了新零件,害怕出現難以預料的問題。

這正是大部分中國芯片企業的困境。

因為未知領域太多,所以從芯片設計到芯片應用,能夠形成一定自主權的,也只有華為海思、匯頂科技等寥寥幾家。

芯片設計公司寄人籬下,芯片制造公司也并不好過。

芯片行業,向來贏家通吃。通常是,老大吃好、老二吃飽,老三、老四可能生死難料。

基于此,老大、老二還會持續投入,更新技術。幾輪沉淀下來,英特爾與AMD、高通與聯發科的盈利差距,都是3倍起跳。至于第三、第四,若非華為傾力扶持海思、蘋果綁定A系芯片,高通和聯發科之外的名字可能根本不存在。

在芯片制造領域,這一規律同樣適用。

比如,手機SOC,大部分來自臺積電;內存和儲存芯片,大部分來自三星;手機相機的CMOS芯片,主要來自索尼和三星。造成這種局面的原因,可以在iPhone 6s的A9芯片上找到一些原因。

2015年,蘋果將A9芯片交給三星和臺積電兩家企業一起生產,其中三星使用14nm工藝,臺積電使用16nm工藝。

臺積電的16nm工藝制程看似落后,但芯片實際投入市場后,不但性能不輸,在功耗和發熱控制上比三星的14nm更為優秀。鑒于芯片表現上的巨大差異,蘋果公司一度因A9芯片混用的輿論倍感壓力。

經過這次翻車,臺積電成功拿下此后大部分A系芯片訂單。

大廠之間,尚且贏家通吃,小廠的生存窘境可想而知。

集邦咨詢數據顯示,中國1380家芯片設計企業中,80%以上企業年營收少于1億。雖然這類企業的整體營收增速達到13.4%,但因為中國晶圓廠的代工產能無法滿足芯片設計高漲的需求,導致缺口一直在擴大。

我們需要認知的事實是:

在IC Insights 5月報告中,雖然海思沖進了全球前10,但也只是第10;芯片代工上,因為受制于光刻機,只能在14nm做文章,而臺積電和三星已向5nm進發。

所以,我們仍有太多短板需要補足。

芯片的戰爭,從中國尋求自立的開始,就注定是一場持久戰。此外,稀有材料和人才保障也是中國芯片生態茁壯成長的重要土壤。而這些,都是我們尚未深入涉足的領域。

唯一慶幸是,我們已經在路上。

既然芯片攻堅這么難,中國還有機會嗎?

當然有!

但芯片投資,百億剛起步、千億不算富,民間投資根本扛不住。這讓國產芯片發展,陷入了一旦落后就一直落后的怪圈。

但這一切,隨著2014年大基金的成立徹底改變,芯片成為事關國家安全的命脈產業,投資從虧不虧錢的經濟考量,變成了國家信息安全的戰略博弈。

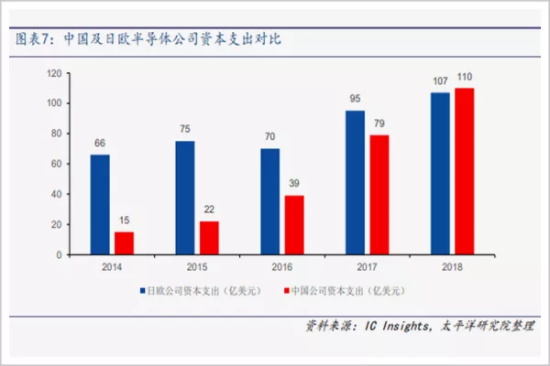

太平洋研究院數據顯示:2014年以后,中國在半導體領域的資本支出直線上升,并在2018年成功追平日本、歐洲的相關公司。

由此,海思、中芯、匯頂等一眾巨頭開始崛起。如今,它們都是國家半導體產業的中流砥柱。

而伴隨5G、AI、物聯網等領域的蓬勃興起,中國市場的大江大海,顯然能容納更多的芯片巨頭的成長。

其中的標志性事件,就是2018年,制造業巨頭格力和互聯網巨頭阿里,分別創立“零邊界”和“平頭哥”。

2019年9月25日,杭州云溪大會上,阿里推出含光800 AI芯片。除了性能上號稱全球最強之外,其“自研架構”格外引人矚目。

對此,阿里CTO張建鋒表示:“在全球芯片領域,阿里巴巴是一個新人,玄鐵和含光800是平頭哥的萬里長征第一步,我們還有很長的路要走。”

國家推動、巨頭引領,中國芯片人才開始向頭部企業聚集。

某種程度上,也只有大公司開得起百萬、千萬的薪酬,吸引全球行業精英,并為經費高昂的芯片研發提供基礎保障。

數據更能說明大公司的影響力。歐盟一份報告顯示:2018年,全球研發投入最多的2500家公司,約占全球上百萬企業整體研發經費的90%。

所以,中國芯片的生態戰爭,首先需要大公司為人才培養擔負起責任,增強造血能力,從而實現生態層面的崛起。

事實上,芯片的人才戰爭一直暗潮涌動。

比如,韓國半導體人才“出走”中國,已成現象級趨勢。有報道顯示,中國給三星電子部長級技術人員的年薪,高達294萬人民幣,是韓國薪水的3-4倍。

有了人才的引入,加之大公司對新生人才的培育,中國正在逐漸打通生態體系的隔閡。只是,生態化自足,涉及到人才、硬件、原材料、光刻機和芯片架構等方方面面,注定了這是一條極其難走的道路。

而在現有技術條件下,中國的沖刺存在兩大利好:

一是芯片制程方面的“摩爾定律”正在失效,讓中國不再是永無止境的追趕,而存在彎道超車的可能。

二是在芯片設計領域,AI是一條全新賽道,全球尚未形成架構標準,這讓AI芯片的生態系統擁有從底層重構的可能。

這一切,都是5G的戰爭前奏。

2003年,上海交大微電子學院院長、教授陳進,通過把摩托羅拉芯片Logo磨掉的方法,偽造出“自研”的“漢芯”芯片。

為了這塊假芯片,國家虛耗了上億資金。

自研受挫后,中國企業一度展開各種技術并購,結果在美國政府阻撓下大都失敗。

自研受挫,并購受阻,中國信息產業一直嚴重依賴芯片進口。

1999年,中國大陸芯片銷售總額為86億美元,僅占全球市場的5.9%;但經過信息互聯網產業的爆發式發展,2018年,中國進口芯片4175.7億件,金額達2.184萬億,超過石油1.59萬億的進口總額,成為中國最大宗的進口商品。

2010年,是中國國產手機的集體爆發之年。那一年,華為、小米、Ov、魅族都悉數登場,摩拳擦掌等待著4G時代的手機紅利。

但高通這樣的芯片巨頭,才是時代紅利的終極收割者。通過芯片,高通橫征暴斂,從所有手機廠商手里攫取整機價格4%的“高通稅”,高過手機廠商3%的凈利潤率。

▲“我們有錢請律師!”是高通前CEO保羅·雅各布的名言

由于掌控他人命脈,高通對此毫不避諱:你不喜歡沒關系,“我們有錢請律師”。

2017年,蘋果、三星、華為奮起反擊,起訴高通。但折騰兩三年,蘋果選擇和解,還付了45億美元專利費;華為、三星也只能和解了事。

然而,芯片的本質上無非是高級沙子。眼見不計其數的中國制造和稀土等戰略資源,被小小的芯片用白菜價換出去,中國成立大基金背后的自強與不甘,亦可想而知。

如今,5G風口已至。如果中國的芯片產業再錯失機遇,芯片仍會是制約中國5G建設的最大掣肘。

在這場曠日持久的大國博弈中,華為海思終成產業先鋒。在經歷多次迭代后,2019年9月,華為推出了可與高通、蘋果比肩的麒麟990 5G芯片。

從磨掉摩托羅拉Logo的偽造“漢芯”,到2019年蘋果全球發布會上,蘋果CEO庫克將A13與麒麟980對標,中國的芯片征程走過了太多坎坷。

然而,華為過于亮眼的成績,引發了美國以各種名義實施的全方位打壓。多少習慣了“拿來主義”、鼓吹技術無國界的人才如夢初醒:原來只有繳夠芯片“智商稅”,才能平平穩穩做“全球化生意”。

從這一刻起,芯片競爭已經演變為殘酷的世界級戰爭。也正因如此,華為、中芯國際的一舉一動,都被市場密切注視。

14nm的制程遠遠算不上優秀,甚至只能為中低端手機的SoC代工,但2020年4月榮耀Play4T搭載著中芯國際代工的麒麟710A處理器開售時,第一款純國產芯片的商業化量產,讓無數中國半導體人為之淚目。

基于對中國芯的認可,2020年第一季度CINNO Research產業報告顯示:華為海思以43.9%的市場份額首次超過高通,正式成為國內出貨量最大的手機處理器品牌。

每個中國普通消費者,也都在用自己的方式,默默為優秀的中國企業投票。

有從業者觀察表示:無數地方都夢想成為“中國硅谷”,甚至拿出幾十億補貼建廠。但芯片的生態戰爭,注定有人去拓荒,有人打基礎。它比一場真實戰爭的復雜程度有過之而無不及,背后的動員、謀劃、糧草安排都需要更頂層的設計與部署。

這是一場備受關注的世界大戰,也是改變世界產業格局的博弈大戰。它既是資本戰、市場戰,又是人才戰,也是持久戰,現在的情形看,還是一場幾乎你死我活的惡戰。它的成敗,不僅將關系到一眾高科技企業的命運,也將在科技驅動經濟的時代關乎國運,關乎你我的未來。

不管中國愿不愿意,既然已經狹路相逢,被逼逆戰的中國唯有眾志成城,堅持、再堅持,戰斗、再戰斗,戰出中國人的力量、志氣、尊嚴與未來。

面對全球割裂、面對芯片霸權,除了勝利,中國人已經無路可走。

文章來源于華商韜略 ,作者華商韜略

責任編輯:向太陽

特別申明:

1、本文只代表作者個人觀點,不代表本站觀點,僅供大家學習參考;

2、本站屬于非營利性網站,如涉及版權和名譽問題,請及時與本站聯系,我們將及時做相應處理;

3、歡迎各位網友光臨閱覽,文明上網,依法守規,IP可查。

內容 相關信息

縱橫十:反擊美國芯片封殺,中國有了新動向!(中國光刻機現狀)

2020-05-22P30和P40拆解對比,美國的芯片從15顆變成2顆,去美化基本完成

2020-04-07美國最大擔心出現?假如我國不再買美國芯片,一年將損失5800億!

2020-03-16? 昆侖專題 ?

? 高端精神 ?

? 新征程 新任務 新前景 ?

? 習近平治國理政 理論與實踐 ?

? 我為中國夢獻一策 ?

? 國資國企改革 ?

? 雄安新區建設 ?

? 黨要管黨 從嚴治黨 ?

圖片新聞