基礎貨幣稀缺導致A股缺乏長期資本供給、經濟“脫實向虛”

過去十多年來,中國A股已經“熊”冠全球。特別是今年A股每況愈下,二級市場投資者損失慘重,證監會被中外機構、散戶千夫所指,A股被斥責為“欺詐市”,那么,A股十年超熊難道只是證監會的責任嗎?證監會、交易所當然有責任,它在股市制度建設上嚴重偏離了公平正義,嚴重偏差到融資者一邊,對融資欺詐打擊不力、嚴重失職;未把保護投資者當作天職,反而總是把投資者教育掛在嘴上,一副吃了投資者肥肉還嫌棄肉太油的摸樣。這必須從根本上糾正,否則A股這個提桶漏水的速度超過裝水,那桶里的水位(股指與股價)怎么可能持續提高?然而,當證監會被全球投資者的憤怒炮火所覆蓋的時候,若人們因此忽略掉更深層、更重要的責任者——央行貨幣政策,那么A股長熊轉長牛就永無可期。

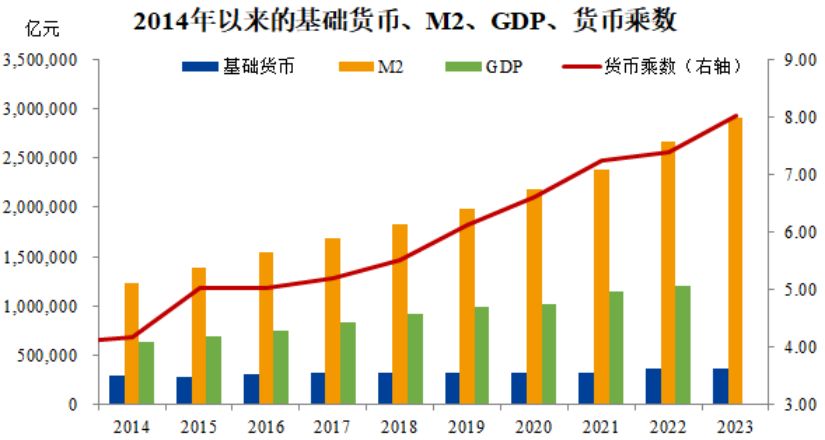

A股長資枯竭:M2暴漲掩蓋下基礎貨幣稀缺

此前,關心股市者有一個很大的迷惑——中國股市到底是什么晴雨表?是中國經濟的晴雨表?顯然不是,從2012年5月以來,中國GDP增加了121%,但上證指數僅微增了19.7%;是中國經濟預期的晴雨表?也不是!以華為為代表,現在中國創造已經全面突破并開花結果,但A股投資者卻痛不欲生。其實,無論中國A股、美股或全球其他股市,股指作為一種價格表現,它是由貨幣供給、需求決定的,從個股來說,錢流入多于流出的,就漲;反之就跌。整體股市也是如此;而且,如果投資者大多認可上漲趨勢,只要以少量的資本就可以推得股票大幅上漲,從而形成放大數倍的市值財富效應;反之就會出現財富湮滅放大效應,就像現在的A股。中國A股也不能例外——十年長熊源于貨幣供給危機!對此,必然立刻有所謂“專家”跳出來為貨幣政策辯護——中國貨幣M2在2022年底已經達到了266.4萬億元【1】,是美國M2的1.8倍,而中國GDP僅是美國的69.1%。中國貨幣發行遠遠比美國寬松。并以此堵住質疑中國貨幣政策與A股長熊關系的嘴巴。上述辯護是“混淆視聽”,甚至是“掩耳盜鈴”。原因如下:一、中美M2的統計標準大不同,中國比美國多了企業大額定期存款,其在2020年12月底時在M2 中占比達17.4%【2】。二、中美GDP統計標準不同,中國以工業為主,制造業目前已約占全球一半份額,與二戰剛結束的美國相當;美國現在GDP以服務業為主,并且各種花式夸大,以維持其全球第一經濟大國的假象。這連英國人都看不下去了,今年12月7日,《金融時報》一篇深度分析指出:以購買力平價看,現在中國的GDP已經是美國的1.2倍。何止于此,若以美國二戰后的GDP標準對照現在的中國、美國,中國GDP至少是美國2倍以上。如果說上述關于M2、GDP尚有爭議,那么無可辯駁、毫無爭議的是——自2014年以來,中國的基礎貨幣(又稱初始貨幣,是M1、M2、M3等流通中各層次貨幣統計的源頭),從2014初到2022年底的9年中,僅從27.1萬億元增長到36.09萬億元,僅增長33.1%;而同期中國GDP則從59.3萬億元增加到121.02萬億元,增幅為104.1%。即這9年中,基礎貨幣的增幅遠低于同期中國GDP增幅,打個比方,中國就像個少年,9年個子長高了一倍多,但央行給它吃的飯僅僅比9年前多一點點。

不少人讀到這里可能產生一個很大的迷惑,或者說遇到一個“迷魂陣”:為貨幣政策辯護的專家們口口聲聲說,中國M2增速很快,從2013年底的110.6萬億增加到2022年底的266.4萬億,增幅高達140.8%,完全可以滿足國內經濟運行需求,但為什么基礎貨幣9年才增長33%,遠低于GDP的104%。這3個數字到底誰錯了?其中有何天大的玄機?

貨幣乘數由4升8:促使脫實向虛、貨幣投機

這里有一個決定中國經濟和A股命運的“超級魔術”——貨幣乘數。首先讓我們搞明白基礎貨幣、M2與貨幣乘數的關系,其公式為:M2=基礎貨幣*貨幣乘數。換言之,在2014年初到2022年底的9年間,雖然基礎貨幣僅增加了33%,但是,由于貨幣乘數由4.08倍提高到7.38倍(在2023年12月更升至8.02倍),則M2同期大增了140.8%。但央行和貨幣專家們不會說基礎貨幣增加很少(甚至不會出現在央行季度貨幣政策執行報告中,而深藏在央行資產負債表——太專業,很少有人看得懂),他們只會強調M2不斷大幅增長,M2是美國的1.8倍,所以中國不缺貨幣,只要進行“單一利率調節”,貨幣投向結構性優化即可,絕不可搞“大水漫灌”。果真如此嗎?非也!這就像一個人,身體長大了一倍多,但身體里的原始血液量沒增加多少,此人為了維持生命活下去,身體會如何自然反應呢?它勢必會加快心跳,加大血壓,以促使血液更快地在全身流動。這個人的原始血液量就是基礎貨幣;血液流速就是貨幣乘數;而這個體大一倍、心速由正常的每分鐘70增快到100次,血壓也升高的人體動態血液,就是M2。一個能夠自我調節的經濟體,也類似人體。在心臟跳動越來越快、血壓越來越高的情況下,貨幣流速不得不越來越快的情況下,經濟體為了自保,它會做什么反應呢?它必然要拋棄毛細血管,因為毛細血管太細長,血流太耗時間,這必然導致中小企業貨幣供給匱乏,甚至因缺血缺氧而壞死。工資收入很難增長,甚至出現下降,失業也會增多;二是要拋棄那些需要長期血液持續供應的器官,比如實業項目,一般一個周期要3-5年;科技研發創新超越可能需要5-10年,這個太占用原始貨幣,流速太慢,自然要拋棄……如此下來,在貨幣乘數越來越高的倒逼之下,貨幣必然“脫實向虛”,越來越呈現出貨幣金融體系內的循環特征。在股市上,也必然出現長期戰略投資匱乏,而增生出股指期貨、期權、融資、融券、轉融通等貨幣化工具,貨幣頻繁投機(量化交易、做空交易、市場間套利交易)越來越成為主流,反過來剝奪長期股票投資者,因為快速的貨幣投機是對放大貨幣乘數的順勢而為。

基礎貨幣與GDP同步增長:A股熊轉牛的前提

那么,怎么能扭轉中國A股、中國經濟越來越虛弱、焦慮甚至行將重病倒下——爆發全面金融危機的趨勢呢?再打個比方,如果M2是一杯糖水,那基礎貨幣就是糖,貨幣乘數就是水。在2014年中國央行實施了“單一利率調節”的貨幣政策方式,實際就是“M2增長,只能依靠兌水,而不能允許加糖”。為什么非要這樣做?因為新自由主義貨幣理論認為:貨幣中性。既市場中的貨幣主要應當依靠內生(市場自發派生),而不是外生(政府強制供給)。所以,M2中“兌水不加糖”,效果一致,而且更符合貨幣本質。據說,這是他們向西方、美國老師學的。美國老師們一開始也是相信這一套的,但在2008年,美國貨幣乘數倍放大到9倍的時候,美國已經成功地將原本領先的制造業趕到其他國家和地區,自身爆發了嚴重的金融危機。由此,2008年金融危機已經引美國老師自己的深刻反思:“兌水不加糖”的貨幣政策方式,實際是將國家的貨幣發行權讓渡給了金融資本,并使金融資本掌握了經濟的生殺大權,這是金融資本主義的本質特征。“兌水不加糖”的貨幣政策必然導致金融短期化。原理是:貨幣乘數也稱貨幣流轉速度,貨幣乘數越高,貨幣流轉速度越快;貨幣流轉速度越快,貨幣流轉周期越短。這就是金融短期化的根源,其對應現象就是符合實體經濟需求的長期資本流動性越發短缺。包括沙利文、伯南克、耶倫等在內的當代美國精英現在幾乎一致痛斥新自由主義經濟理論,以及與之匹配的金融資本主義,認為:采用“兌水不加糖”的貨幣政策方式讓渡貨幣發行權、金融資本主義,及其必然引發的金融短期化、套利化,將其合成一體,正是掏空美國經濟的罪魁禍首。正因如此,2009年開始美國徹底改革貨幣政策方式,通過有序、有度、持續、大量收購美國中長期國債,向金融市場注入海量中長期的基礎貨幣,同時有效壓低貨幣乘數。數據顯示:美國貨幣乘數從危機前的9倍最低壓到不足3倍,之后在“加息縮表”過程中提高5倍左右,并停止于此)。事實證明,美國由此一舉多得:1.借此收回貨幣主權;2.為美國實現“再工業化”提供資本基礎;3.打造出股市10年“牛市”,為企業創新發展奠定基礎;4.盡管政府宏觀債務大增,但其中絕大部分是基礎貨幣發行的必須,而整個過程,企業債務規模放大,但杠桿率(債務風險)卻大大減低;5.股權資本夯實了美國經濟微觀基礎,使美國經濟至少到2023年年底顯示,它扛住了暴力加息過程。如此等等。由此看來,中國央行與其貨幣專家們,作為美國老師的學生,卻南轅北轍!那么,如此巨大反差,是因為只是刻舟求劍,不知與時俱進呢?還是有別的不可言說的原因呢?無論如何,經過這么一番分析,我們可以破掉“迷魂陣”,還A股十年熊市的本來面目了。其根源,大約1/3的責任在證監會未能提供可靠的制度供給,有效保護投資者的合法合理權益;2/3的原因在央行,沒有按照中國經濟發展速度,同步提供基礎貨幣的增長,導致中國在過去10年中越來越缺乏長期戰略資本,這從貨幣供給上摧毀了A股正常健康成長的基礎,讓A股無法擺脫熊市的軌跡!【1】此數據與以下涉及貨幣、GDP數據均來自央行、國家統計局

【2】歐陽輝:《中國M2體量遠超美國:統計口徑不同,美國貨幣政策更寬松》

https://www.ckgsb.edu.cn/faculty/article/detail/157/6136

(作者系資深金融專家;來源:昆侖策網,轉編自“中華元智庫”)

【昆侖策研究院】作為綜合性戰略研究和咨詢服務機構,遵循國家憲法和法律,秉持對國家、對社會、對客戶負責,講真話、講實話的信條,追崇研究價值的客觀性、公正性,旨在聚賢才、集民智、析實情、獻明策,為實現中華民族偉大復興的“中國夢”而奮斗。歡迎您積極參與和投稿。 特別申明:

1、本文只代表作者個人觀點,不代表本站觀點,僅供大家學習參考;

2、本站屬于非營利性網站,如涉及版權和名譽問題,請及時與本站聯系,我們將及時做相應處理;

3、歡迎各位網友光臨閱覽,文明上網,依法守規,IP可查。