李岡峰:中國幾乎停止黃金進口,美國反大量吸金!東金西移,我們就虧了!

點擊: 作者:李岡峰 來源:中國黃金網 發布時間:2020-07-11 10:29:49

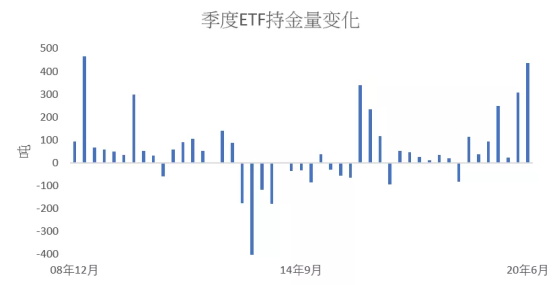

路孚特金屬研究的初步數據顯示,今年第二季全球資金依然大量涌進黃金ETF板塊,共錄得435噸黃金凈流入,超越了今年第一季度的307噸增長,但依然落后于2009年第一季度的467噸(歷史高位)。

今年上半年兩個季度,全球黃金ETF已共增加了743噸黃金,是路孚特數據庫里(應該也是有史以來)兩季合共黃金量增加最多的歷史新高!

743噸黃金是一個什么概念呢?根據路孚特估計,去年中國(不包括央行增持的黃金儲備)對黃金的需求量達956噸,因此半年內黃金ETF共增加了743噸黃金是一個很驚人的數字!

數據來源:路孚特金屬研究

截至今年6月30日,全球黃金ETF的含金量已較上一次黃金牛市周期——于2012年錄得最高的含金量時高出33.9%。過去8年時間里隨著美股節節上揚,當地投資者都舍棄黃金追逐風險資產;但由于歐洲人擔心歐洲債務危機和歐盟分裂,于是歐洲的黃金ETF的基金數目大幅增長。SPDR Gold Trust縱使多年來依然保持其龍頭地位,但以持有的黃金量計算,其全球市場占有率已從2012年的49%跌至今年年中時的33%。

數據來源:路孚特金屬研究

但是以ETF基金的注冊地而言,歐洲地區的ETF反而在今年里的增長幅度落后于其他地區。亞洲和其他地區由于基數尚小,以百分比計增長幅度大也很好理解,而基數本就大的北美地區依然能有大幅度的增長才是值得留意的,反映了今年里很多北美投資者都因為不同原因,大量買進黃金投資工具對沖各種風險,撐起金價。

數據來源:路孚特金屬研究

當然隨著全球出現低利率、低(甚至負)經濟增長及高債務水平的大環境下,歐美以外的ETF市場潛力巨大,特別是中國。雖然陸續將會有更多的黃金ETF在國內上市,不過若看持有的黃金噸數,相信國內還是遠遠落后于歐美地區,而這其實不應該是在全球最大生產和需求國家見到的現象。

中國停止黃金進口 美國反大量吸金

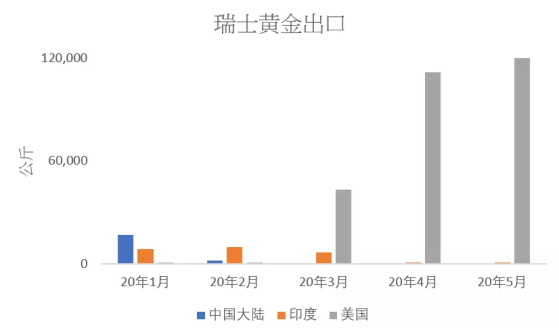

隨著美國市場今年對黃金的需求大幅增長,另一個筆者看完感到擔憂的數據是,當國內黃金需求不濟,長時間國內金價較國際價便宜外,大家看看近來瑞士的黃金出口都到哪兒去了:

數據來源:瑞士海關數據

美國原本每個月只有很少量的黃金從瑞士進口,但突然從3月開始以幾何級數跳升;相反原本一直都有進口而且還具增長勢頭的中國內地,從今年3月開始數據上竟然跌至0。相信大部分從瑞士進口的黃金都直接去了美國COMEX的倉庫里,但同時應該也有部分進了銀行的倉庫里,成為支撐黃金ETF的實物。

中國的黃金進口不單是從瑞士減少了,而是整體大幅下跌。雖然從新加坡、南非等也有小量進口,但整體而言,說中國從4月份開始停止了黃金進口也不為過。

期貨市場接力推高金價

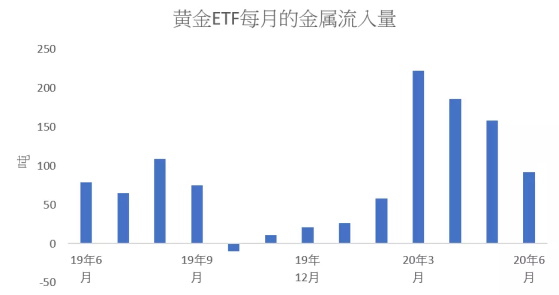

另一點要留意的,是縱使今年上半年黃金流入ETF的總數創了新高,但動力卻在開始放緩。今年6月份,全球ETF的持金增長量較5月時下跌42%,但還是較今年1月和2月分別還高出248%和58%:

數據來源:路孚特金屬研究

ETF持金量的增長動力開始放緩,主要是兩個原因:1) 很多散戶認為自己的黃金持有量占資產已至一個合理水平;2)資金追逐風險資產,美股6月份便升了1.8%,反映投資者的風險承受程度上升。

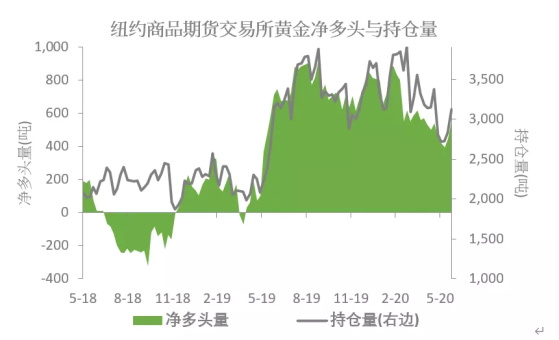

縱使如此,筆者認為,ETF持金量的增長動力放緩并不代表金價往后的上升空間會開始遇到壓力,而是剛剛相反。在過去數個月以來,雖然ETF投資需求強勁,但在期貨市場部署的基金,不知什么原因參與黃金交易的比例反而下跌。根據美國每周公布的CFTC報告,基金在美國COMEX期貨市場的凈多頭(多頭減去空頭)在2019年9月見了頂后便一直在整固和多頭獲利。至今年6月的第一個星期時,基金凈多頭只剩相當于396噸黃金,足足較2019年歷史高位的908噸低56%!

數據來源:路孚特金屬研究

至6月23日為止,黃金多頭開始回升,期貨基金凈多頭累積增加了38%。所以很明顯,期貨基金將會接力ETF投資者,成為下一波金價大漲的推手。

黃金是金融戰略金屬

其實一直以來,有很多人在批評美聯儲濫發印鈔,都希望中國能通過人民幣“金本位化”來增加人幣的含金量,繼而把美元在全球貨幣里的龍頭地位搶過來。當然他們所說的“金本位化”不一定是能讓人民幣自由對換黃金,而且貨幣跟黃金訂立一個不變的對換率也不符合現實。但筆者恐怕這些專家的期盼將會失望:

數據來源:路孚特Eikon

假如這些數據屬實,中國的黃金占整體儲備實在太低,根本不能依靠通過黃金儲備去增加海外市場對人民幣的信心和認可性(這是非常重要的)。現在人民幣對美元的優勢,是前者利率比后者高,可是將來全球利率的變化誰又能百分百肯定呢?

其次,過去數年,俄羅斯和美國交惡,通過不斷減持美元資產并增持黃金,希望能減低因為美國各方面的制裁所帶來的負面影響。但從媒體上,筆者卻看不到我國早已做好打金融戰和貨幣戰的準備。

當然,在最壞的情況下,國家隨時都可以將國內所有黃金國有化來增加黃金儲備量,但這步棋并不鼓勵。

最后,筆者大膽發揮想象力,鑒于目前國內金價已長時間較國際價低,反映供應過剩、需求不振,相關權威人士或可考慮趁現在以比國際價更低的價錢去吸納黃金,至少將差價縮小至平衡水平,這樣國內銀行的黃金進口也能回復至較正常的水平。

數據來源:路孚特金屬研究

美聯儲動用量化寬松購買金融資產,包括股票ETF、次等企業債,而遭人批評,但如果中國式的量寬只集中在黃金(目標是價差最少恢復至0),第一相信會動用的資金會很少,意味著后遺癥也會很少(因為要動用的資金太少了,后遺癥根本就沒有);第二這不失為民間提供資金的一條途徑;第三這應該也能減少走私活動,防止黃金這種具金融戰略的金屬流出國外。

李岡峰 路孚特GFMS貴金屬高級分析師

責任編輯:向太陽

特別申明:

1、本文只代表作者個人觀點,不代表本站觀點,僅供大家學習參考;

2、本站屬于非營利性網站,如涉及版權和名譽問題,請及時與本站聯系,我們將及時做相應處理;

3、歡迎各位網友光臨閱覽,文明上網,依法守規,IP可查。

作者 相關信息

內容 相關信息

李岡峰:中國幾乎停止黃金進口,美國反大量吸金!東金西移,我們就虧了!

2020-07-11? 昆侖專題 ?

? 高端精神 ?

? 新征程 新任務 新前景 ?

? 習近平治國理政 理論與實踐 ?

? 我為中國夢獻一策 ?

? 國資國企改革 ?

? 雄安新區建設 ?

? 黨要管黨 從嚴治黨 ?

熱點排行

圖片新聞