國際貨幣基金組織(IMF)發(fā)布《世界經(jīng)濟展望》,預(yù)測今年全球經(jīng)濟將萎縮4.9%。由于新冠疫情在全球供應(yīng)鏈主干道上的生產(chǎn)國,東亞中日韓、歐洲德法意西英等第一階段得到控制住后,美國遲遲不能實現(xiàn)控制,巴西南美及印度尚在上升周期,IMF將2020年全球增長率由原來–3.0%下調(diào)1.9個百分點,預(yù)計增長-4.9%。IMF預(yù)計中國是全球經(jīng)濟主要板塊和供應(yīng)鏈主干線上唯一增長為正的經(jīng)濟體。過去半年來,中國經(jīng)濟體最先遭受新冠疫情打擊,先期地方治理出現(xiàn)猶豫,但中央政府很快全力支持,措施有力得當(dāng),疫情被壓縮在50天之內(nèi)的超短周期,經(jīng)濟從第一季度的急劇收縮中恢復(fù),預(yù)計2020年中國增長率為1.0%。IMF前天的預(yù)測為中國經(jīng)濟增長在今年增長期望值為正的說法加上了更大的權(quán)重,關(guān)于中國經(jīng)濟增速絕對為負的說法逐漸退出輿論,但一個極具誘惑性的問題擺在全球經(jīng)濟面前,中國能否像面對1997年亞洲金融危機,2002年薩斯病毒危機,以及2008年美國引起的全球性金融危機一樣,在2020年來一個宏觀管理“四連殺”,實現(xiàn)經(jīng)濟從1增長向3增長跨越,再次展現(xiàn)中國經(jīng)濟增長的內(nèi)在動力機制韌性呢?【3月16日,在重慶國際物流樞紐園區(qū)的永輝物流配送中心常溫庫,自動化分揀系統(tǒng)分發(fā)永輝超市各門店所需的貨品。新華社發(fā) (黃偉 攝)】

一、中國經(jīng)濟在2020年預(yù)計增長1%還是3%?

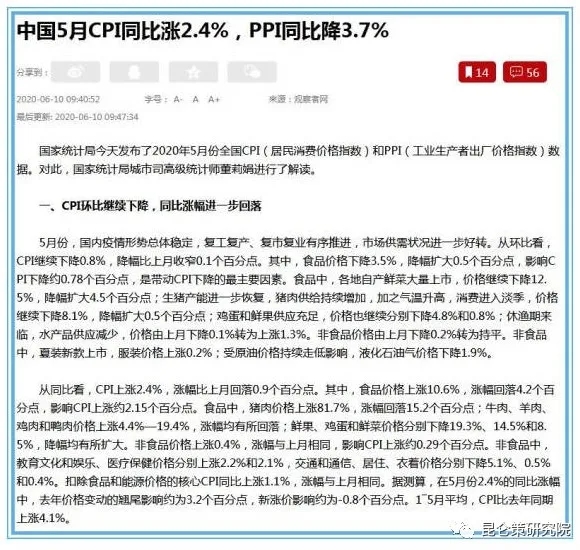

IMF表現(xiàn)出了悲觀的看法,除了中國之外,“預(yù)計所有地區(qū)2020年都將經(jīng)歷負增長,”私人消費將持續(xù)減弱,保持社交距離和封鎖措施對總需求造成大規(guī)模的不利沖擊,防衛(wèi)性儲蓄將高位增加,在不確定性加劇的環(huán)境下,企業(yè)將會推遲資本支出,投資進入低迷狀態(tài),這在近幾十年內(nèi)還是第一次出現(xiàn)。雖然中國經(jīng)濟在第一季度后恢復(fù)快速,但中國經(jīng)濟所迫切需要的國際可持續(xù)大環(huán)境是不利的。中國將要增長預(yù)期的中位數(shù)從第一季度-6.8%拉到正數(shù),并從1區(qū)間提升到3區(qū)間的臺階,這要求第二季度的增長在0%及以上,余下兩個季度的平均增長速度要在6%及以上,才能全年增速達到3%的高度。這是一個不小的壓力。一般意義上,中國增長需要三個條件才能達到上述目標(biāo),(1)國內(nèi)宏觀政策支持有力度且有效;(2)目前尚未控制疫情的國家,美巴印等在30天之內(nèi)控制疫情,以及已控制疫情的經(jīng)濟體不出現(xiàn)二次反復(fù);(3)美國現(xiàn)政府團隊不再搞荒唐的單邊主義以及貿(mào)易沖撞主義。這三個條件中,只有第一個條件掌握在中國人手中,其余兩個都是不可控制的變量,中國經(jīng)濟增長達到3的目標(biāo)全壓在了宏觀政策的有效力度及中國自身抵抗經(jīng)濟下行的內(nèi)在韌性上了。盡管如此,中國增速還是有從1%爬上3%臺階的較大可能性。待后續(xù)在第二個和第三個問題敘述完成后,我們可以結(jié)合起來回答這個問題。二、中國經(jīng)濟出現(xiàn)通貨緊縮了嗎?國家統(tǒng)計局公布5月份數(shù)據(jù)后,部分觀點認為,消費者物價指數(shù)(CPI)漲幅(2.4%),低于先前預(yù)期的2.7%,表明疫情期間大家一致盼望的支持就業(yè)和穩(wěn)定消費的貨幣政策在5月份的消費者物價指數(shù)中沒有看到,表明經(jīng)濟的綜合支持政策沒有到位。同月,生產(chǎn)者物價指數(shù)(PPI)同比下滑3.7%,也低于先前下滑3.3%的預(yù)期,前值為-3.1%。表明不僅消費者預(yù)期動力沒有被觀察到,而且生產(chǎn)者信心指數(shù)也沒有體現(xiàn)出來。經(jīng)濟運行中兩個最為關(guān)鍵的引擎力量沒有復(fù)蘇的讀數(shù)痕跡,據(jù)此趨勢,不少觀點認為CPI在今年下半年還會下滑到1%時代,經(jīng)濟增速不會出現(xiàn)V型反彈。會不會出現(xiàn)通縮的情況?人們悄悄在問,尤其是剛剛恢復(fù)經(jīng)濟啟動,疫情尚未解除復(fù)發(fā)的今時此刻。現(xiàn)在看來還不至于。通貨緊縮,顧名思義,不是簡單的物價下跌,而是給定商品交易規(guī)模下,宏觀決策提供最優(yōu)外生貨幣供給以使乘數(shù)貨幣機制(銀行間市場)常態(tài)運行,在交易成本最低區(qū)間,使資源配置暢順進行促進增長的問題。要觀察或者預(yù)防通貨緊縮,必須是物價下行到某個給定的門檻線以下,明顯地出現(xiàn)貨幣供應(yīng)總量偏緊的外觀讀數(shù)(比如CPI和PPI以及關(guān)聯(lián)指數(shù)),致使廠商流動性短缺,中間品市場進貨出貨因貨幣流動性短缺無法按時交易,庫存累積,經(jīng)濟減速;同時,貨幣供應(yīng)緊缺還將導(dǎo)致投資商的成熟項目難以匹配流動性而得以啟動,中長期經(jīng)濟因投資減緩而下行。這正是IMF在世界經(jīng)濟展望中的擔(dān)心所在。【國家統(tǒng)計局:五月CPI重回“2時代”】具體到中國,CPI指數(shù)5月份為2.4%,去年5月為2.7%,在經(jīng)濟年度之間差不多,雖然環(huán)比同比雙下降,但這不是通貨緊縮的門檻線讀數(shù)。如果考慮到疫情帶來的存貨增加,以及夏季季節(jié)供應(yīng)上升,物價下跌是非常可期的。在商品最終消費指數(shù)上讀不出宏觀支持經(jīng)濟的工具性操作痕跡來,不等于支持政策不存在,也許是抵消了不少。多年來,我國宏觀經(jīng)濟管理的目標(biāo)就是物價控制在3%之內(nèi),2.4%尚處在合理的目標(biāo)區(qū)間內(nèi),不屬通貨讀數(shù)的警示數(shù)字。誠然,今年初CPI從5.4%一路下行到2.4%,但考慮到國際貿(mào)易不暢,國內(nèi)市場還要消化國外向經(jīng)濟庫存,啟動消費到滿負荷有一個過程,CPI有可能下向到1時代,擔(dān)心通貨緊縮還不是時候。5月份CPI和PPI指數(shù)聯(lián)合起來反應(yīng)的宏觀經(jīng)濟畫面比預(yù)期指數(shù)要低,但二者聯(lián)合起來的畫面卻基本上排除了人們在疫情控制前的悲觀預(yù)測。價格指數(shù)低于預(yù)期表明人們盼望經(jīng)濟恢復(fù)得更快,而不是經(jīng)濟還處在非良性的恢復(fù)過程中。從中國的實際情況看,從武漢1月23日封城到3月11日晚清理方艙醫(yī)院,周期為50天,大大低于一個季度90天之內(nèi)為短期沖擊的劃分。中國新冠疫情對經(jīng)濟的外部沖擊是短期的,不會也沒有延伸向需求側(cè)一維的消費支出意愿沖擊。當(dāng)消費者的預(yù)期基本保持時,貨幣發(fā)行合理適度條件下,宏觀恢復(fù)是可持續(xù)的,經(jīng)濟內(nèi)在的動力學(xué)機制韌性不支持關(guān)于通貨緊縮的擔(dān)心。6月24日IMF的經(jīng)濟展望也排除了關(guān)于中國經(jīng)濟過于悲觀的觀點。

三、中國經(jīng)濟應(yīng)該擔(dān)心通貨膨脹的出現(xiàn)嗎?

同樣,部分觀點還擔(dān)心兩會后,幾十萬億的新型基礎(chǔ)設(shè)施建設(shè)項目投放,會不會在下半年出現(xiàn)通貨膨脹。這和擔(dān)心通貨緊縮的超前預(yù)期心理一樣,屬于宏觀指標(biāo)過渡敏感癥:偏離某個宏觀經(jīng)濟觀察的心理預(yù)期數(shù)左一點不行,右一點也不行。這是個點管理思維,區(qū)間管理的預(yù)期心理更為合理。實際上,近年來數(shù)字技術(shù)支持下的智能終端廣泛應(yīng)用之后,個人消費支出和理財賬戶綁定獲得收益二合一,資產(chǎn)管理行為進入“尋常百姓家”,早年菲利普斯曲線(刺激經(jīng)濟必定帶來快速通貨膨脹)賴以存在的宏觀經(jīng)濟的微觀行為基礎(chǔ)消失,再用貨幣投放和CPI上升的蹺蹺板關(guān)系來討論通縮或者通脹已不適宜。新技術(shù)的發(fā)展僅僅是改變了人們的手持貨幣行為,而是改變了宏觀經(jīng)濟地微觀行為基礎(chǔ)。當(dāng)然,宏觀經(jīng)濟的微觀行為基礎(chǔ)改變了,并不是說可以毫無畏懼地過度發(fā)放貨幣。經(jīng)濟的基本規(guī)律還是存在的,宏觀經(jīng)濟的基礎(chǔ)行為改變了,交易的支付行為變得更為優(yōu)化,但基于交易之上的資源配置,一種由經(jīng)濟人手持有價資產(chǎn)相互兌換的內(nèi)在過程變得更為復(fù)雜了,過度發(fā)放貨幣,原來的通貨膨脹會迅速地轉(zhuǎn)化為機構(gòu)性管理人手持金融資產(chǎn)帶來的資產(chǎn)數(shù)量膨脹,價格降低和數(shù)量猛漲,資產(chǎn)泡沫化會成為一個新的,更為嚴重的問題。金融資產(chǎn)的錯配,在費力普斯曲線觀察的微觀基礎(chǔ)失去之后,比CPI錯配資源的權(quán)重更大。這是一類全新的問題,而不是部分觀點認為的灰犀牛問題,一種認為金融危機——犀牛——早就在那,只不過你看慣了,其色度和背景的灰色度融合在一起,你的敏感度降低了沒有注意到而已。新問題需要新思路來解決,這需要超越主管金融管理單個條條部門,在更高的多部門綜合管理的意義上引起高度警覺,機制持續(xù)創(chuàng)新的任務(wù)在金融部門更為繁重。【股民在關(guān)注股市動態(tài) 圖自新華社】按照過去3年宏觀貨幣投放的數(shù)字觀察反應(yīng)的趨勢來看,今年的物價還會是一個往年的波動趨勢,可能會高一點低一點,但不會有大的波動,很可能在3.5%附近。不過,從疫情后拉動經(jīng)濟需要較大的貨幣財政組合支持來看,我個人更希望看到CPI指數(shù)超過3.5%向4%甚至更高的區(qū)間,比如說向5%逼近,甚至有個短暫的超過5%的區(qū)間也不必擔(dān)心太多。因為,在管理目標(biāo)3.5%附近波動,加上統(tǒng)計誤差,你根本就不能確定宏觀啟動經(jīng)濟的政策工具到底起到作用了沒有,至多是個微有啟動作用的觀察數(shù)字支持。過去由于數(shù)年推行收緊的資產(chǎn)管理新政,流動性過于偏緊的狀況已經(jīng)持續(xù)了一段時間,加上此次疫情沖擊,工商企業(yè)存貨增加太多,需要比往常更多的流動性和更高的消費傾向增加,促進疫后經(jīng)濟恢復(fù),重一點的處方社會可以理解,就像1992年南巡之后支持經(jīng)濟的重處方讓經(jīng)濟增速保持了相當(dāng)長一段時間一樣。

四、經(jīng)濟增速爬上3%的高增長臺階需要更大支持程度的政策出臺

我國疫情基本控制后,國家出臺了多種鼓勵政策。比如,地方投放消費券,減免小微企業(yè)房租、減免及緩交社保,培訓(xùn)小微企業(yè)學(xué)習(xí)線上線下業(yè)務(wù)并落實轉(zhuǎn)型措施,優(yōu)化營商環(huán)境,以及進一步發(fā)展更為根本的數(shù)字技術(shù)支持下的新型基礎(chǔ)設(shè)施建設(shè)項目等。加上兩會安排的財政資金接近四萬億,商業(yè)和社會配套,數(shù)十萬億的項目在合適的時間付諸實施。但是切記,多種政策出臺疊加起來并不必然地等于宏觀政策出臺。宏觀管理工具有自己相對獨立和不可替代的作用邊界。啟動宏觀經(jīng)濟恢復(fù)需要的是經(jīng)濟短暫停擺后的發(fā)動機“點火”或者“杠桿”機制,這個力量一般在宏觀經(jīng)濟的1.5-2.5%之間。在新冠疫情這種極端條件下,比例應(yīng)該更高或者倍加,而且是短時間的“打火”,而不是溫吞吞的搖動曲軸連桿。中國經(jīng)濟的整體恢復(fù)已經(jīng)進入第三個月末了,第二季最后一個月尚未出現(xiàn)加速成長的一攬子觀察數(shù)字,更加積極的,配合宏觀財政政策的貨幣政策變得非常必要了。(作者系北京大學(xué)經(jīng)濟學(xué)院教授;來源:昆侖策網(wǎng)【作者授權(quán)】,轉(zhuǎn)編自“觀察者網(wǎng)”)

【本公眾號所編發(fā)文章歡迎轉(zhuǎn)載,為尊重和維護原創(chuàng)權(quán)利,請轉(zhuǎn)載時務(wù)必注明原創(chuàng)作者、來源網(wǎng)站和公眾號。閱讀更多文章,請點擊微信號最后左下角“閱讀原文”】

【昆侖策研究院】作為綜合性戰(zhàn)略研究和咨詢服務(wù)機構(gòu),遵循國家憲法和法律,秉持對國家、對社會、對客戶負責(zé),講真話、講實話的信條,追崇研究價值的客觀性、公正性,旨在聚賢才、集民智、析實情、獻明策,為實現(xiàn)中華民族偉大復(fù)興的“中國夢”而奮斗。歡迎您積極參與和投稿。

電子郵箱:gy121302@163.com

更多文章請看《昆侖策網(wǎng)》,網(wǎng)址:

http://www.kunlunce.cn

http://www.jqdstudio.net

特別申明:

1、本文只代表作者個人觀點,不代表本站觀點,僅供大家學(xué)習(xí)參考;

2、本站屬于非營利性網(wǎng)站,如涉及版權(quán)和名譽問題,請及時與本站聯(lián)系,我們將及時做相應(yīng)處理;

3、歡迎各位網(wǎng)友光臨閱覽,文明上網(wǎng),依法守規(guī),IP可查。

寸土不讓!解放軍六天建成拉達克前線基地,印軍看不到的危險正在積聚?

寸土不讓!解放軍六天建成拉達克前線基地,印軍看不到的危險正在積聚?

唐大振:打通“三門”、不負人民

唐大振:打通“三門”、不負人民 周新城:中央黨校教授董德剛,不懂馬列卻狠批馬列!

周新城:中央黨校教授董德剛,不懂馬列卻狠批馬列!