您好!今天是:2025年-5月3日-星期六

羅思義:集體唱衰中國經(jīng)濟(jì)背后,什么是西方最危險(xiǎn)的武器?

點(diǎn)擊:1998 作者:羅思義 來源:底線思維微信號 發(fā)布時(shí)間:2024-03-13 12:39:49

世界三大評級機(jī)構(gòu)之一穆迪(圖片來源:網(wǎng)絡(luò))

在筆者之前的幾篇文章和采訪中,通過事實(shí)數(shù)據(jù)和廣泛的國際比較駁斥了西方媒體仍在大肆傳播的“中國崛起頂峰論”的謊言。美國制造這樣的輿論,其目的在于通過誘導(dǎo)中國采取“自殺性”的經(jīng)濟(jì)政策,像曾經(jīng)放緩競爭對手德國、日本那樣,減緩中國的發(fā)展,從而在競爭中打敗中國。

截至2024年初的經(jīng)濟(jì)增長事實(shí)清楚地表明,西方媒體的說法——比如英國《金融時(shí)報(bào)》稱“中國經(jīng)濟(jì)正在輸給競爭者”,《華爾街日報(bào)》稱“中國經(jīng)濟(jì)一瘸一拐地進(jìn)入2024年,相比之下,美國經(jīng)濟(jì)有韌性”,《每日電訊報(bào)》的“中國經(jīng)濟(jì)停滯不前”,或者《華盛頓郵報(bào)》的“美國令人驚訝的強(qiáng)勁經(jīng)濟(jì)表現(xiàn)超過了所有主要貿(mào)易伙伴”,都只是虛假的政治宣傳罷了。

但是,由于這種關(guān)于中國經(jīng)濟(jì)當(dāng)前表現(xiàn)的說法經(jīng)不起事實(shí)檢驗(yàn),于是西方試圖另辟蹊徑,發(fā)起“中國崛起頂峰論”的輿論戰(zhàn)。這種論點(diǎn)斷言中國經(jīng)濟(jì)將“很快”急劇放緩——當(dāng)然,“很快”永遠(yuǎn)在未來!

事實(shí)上,當(dāng)下存在著一整條“唱衰中國”的產(chǎn)業(yè)鏈,正如章家敦2001年所著的那本臭名昭著的《中國即將崩潰》所代表的那樣——預(yù)測中國“很快”/“即將”深陷危機(jī),導(dǎo)致其增長率崩潰。當(dāng)這些預(yù)測沒有發(fā)生時(shí),人們總是會選擇性遺忘——這并不妨礙西方媒體稱做出這種完全錯(cuò)誤預(yù)測的人為“中國專家”。最新的一系列此類預(yù)測并非什么新鮮事,而只是西方媒體長期唱衰中國的縮影而已。

確切地說,此類唱衰可以分為兩大類:

(一)首先是關(guān)于客觀形勢的斷言,聲稱存在推動(dòng)中國經(jīng)濟(jì)急劇放緩的力量。這種關(guān)于客觀過程的“假新聞”包括:

(1)世界三大評級機(jī)構(gòu)之一的穆迪聲稱中國經(jīng)濟(jì)面臨深陷金融危機(jī)的風(fēng)險(xiǎn);

(2)聲稱由于人口因素,中國經(jīng)濟(jì)將會大幅放緩;穆迪和其他機(jī)構(gòu)的這一判斷也得到了中國內(nèi)部關(guān)于“中國將未富先老”相關(guān)討論的呼應(yīng);實(shí)際上,如果進(jìn)行實(shí)證分析,中國人口萎縮的過程幾乎不足以造成這種程度的經(jīng)濟(jì)減速;

(3)按照國際貨幣基金組織的說法,由于完全無法解釋的原因,中國投資效率即將大幅下降。

(二)第二類說法并非關(guān)于客觀趨勢,而是稱中國做出的主觀決策,將大大減緩其經(jīng)濟(jì)發(fā)展速度。從某種意義上說,相比純粹的“假新聞”,這類說法更具連貫性,因?yàn)樗鼈兠枋龅倪^程如果真的發(fā)生,確實(shí)會導(dǎo)致中國經(jīng)濟(jì)嚴(yán)重放緩。但細(xì)探究竟卻非常奇怪——這些分析是基于“自證預(yù)言”,也就是說,中國所謂的即將到來的經(jīng)濟(jì)放緩,原來是拜這些報(bào)告提出的中國應(yīng)該采取的政策所致!但是,為什么中國會如他們所說采取大幅減緩本國經(jīng)濟(jì)增速的政策呢?卻從來沒有得到合理的解釋。

因此,在本篇文章中我將著重分析:

1.那些“假新聞”中所宣稱的迫使中國經(jīng)濟(jì)大幅放緩的客觀因素;

2.那些誘導(dǎo)中國“經(jīng)濟(jì)自殺”的建議;

3.這些針對中國的攻擊及其可能產(chǎn)生的后果。

中國即將發(fā)生“重大金融危機(jī)”?

最近,世界三大評級機(jī)構(gòu)之一的穆迪(Moodys)斷言,中國經(jīng)濟(jì)將大幅放緩,據(jù)稱這與中國存在爆發(fā)重大金融危機(jī)的風(fēng)險(xiǎn)有關(guān)——穆迪近來將中國主權(quán)信用評級展望由“穩(wěn)定”下調(diào)至“負(fù)面”。

很遺憾,對穆迪來說,為了證明其立場的合理性,它不得不做出事實(shí)陳述,使其判斷的可信度經(jīng)得起檢驗(yàn)。它在聲明中是這樣表述的:“穆迪預(yù)計(jì),中國2024年和2025年GDP年增長率為4.0%,2026年至2030年平均增速為3.8%,包括人口結(jié)構(gòu)疲軟在內(nèi)的結(jié)構(gòu)性因素將導(dǎo)致2030年潛在增長率降至3.5%左右。” 由于這是一個(gè)明確而具體的預(yù)測,恰好可以被用事實(shí)來證明其是否經(jīng)得起檢驗(yàn)。

穆迪的預(yù)測顯然與中國政府在2035實(shí)現(xiàn)GDP總量較2020年翻一番的目標(biāo)相矛盾。如果穆迪的預(yù)測屬實(shí),中國政府將無力償還債務(wù),隨之而來的是一場重大金融危機(jī),這將大大減緩中國經(jīng)濟(jì)發(fā)展速度。但事實(shí)真會如此嗎?這樣的預(yù)測可信嗎?

要評估這一點(diǎn),在分析穆迪的其他錯(cuò)誤之前,我們首先分析一下像穆迪這樣的信用評級機(jī)構(gòu)的評級規(guī)則是什么。然后再看其評定的對象——中國政府及其債務(wù)是否滿足達(dá)到這一級別所需要達(dá)成的商業(yè)條款。關(guān)于債務(wù),這意味著債務(wù)將在規(guī)定時(shí)間內(nèi)全額還清,并符合簽訂合同時(shí)商定的條件。

要評估中國政府的償債能力,就要考慮其財(cái)政狀況。先從提供國際支付服務(wù)的可能性開始,在撰寫本文時(shí),中國外匯儲備為3.2萬億美元,是迄今為止全球最大的外匯儲備國,排名第二的日本外匯儲備為1.3萬億美元,印度為0.6萬億美元(見圖3)。相比之下,被穆迪授

最高評級AAA的德國只有0.3萬億美元的外匯儲備。

圖3

有了這些外匯儲備,中國政府在償還任何外債方面都沒有任何問題——中國政府的任何債權(quán)人都可以在規(guī)定的日期,按照商定的條款得到全額還款。

中國的外匯儲備也沒有任何重大的競爭性下行壓力——2023年前9個(gè)月,中國經(jīng)常賬戶順差為2090億美元。

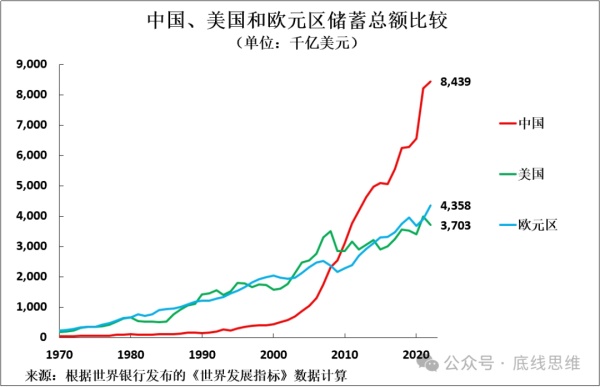

從國內(nèi)來看,除了這些外匯儲備之外,中國的國內(nèi)儲蓄總額(資本形成總額)遠(yuǎn)遠(yuǎn)超過任何其他國家。如圖4所示,中國歷年資本形成總額甚至遠(yuǎn)遠(yuǎn)超過其他任何國家。根據(jù)世界銀行最新數(shù)據(jù),2022年中國儲蓄總額為8.4萬億美元,是美國(3.7萬億美元)的兩倍多。中國的資本形成總額超過美國加上歐元區(qū)(4.4萬億美元)的總和。

圖4

總之,中國的國內(nèi)外資本和金融資源都是其他國家無法比擬的。

無論是從定性還是定量的角度,即使被視為中國的批評者的馬丁•沃爾夫也指出:“危險(xiǎn)不在于一場重大金融危機(jī)”,因?yàn)槌松鲜鰩c(diǎn)之外,“中國是一個(gè)債權(quán)國,其債務(wù)絕大多數(shù)以本國貨幣計(jì),其政府擁有所有重要的銀行”。因此,穆迪沒有拿出任何嚴(yán)謹(jǐn)?shù)淖C據(jù)表明,將出現(xiàn)一場能夠像其預(yù)測的那樣減緩中國經(jīng)濟(jì)增速的重大金融危機(jī)。

“未富先老”會給中國經(jīng)濟(jì)按下暫停鍵?

讓我們再來看穆迪列出的其他關(guān)于中國經(jīng)濟(jì)即將大幅放緩的原因——它顯然必須為其論斷作出相應(yīng)的解釋。除了(不存在的)重大金融危機(jī)的威脅之外,穆迪提到的另一個(gè)因素——人口變化(人口統(tǒng)計(jì))——也說不通,因?yàn)槿魏慰催^這些數(shù)據(jù)的人從算術(shù)的角度都很容易發(fā)現(xiàn)這一點(diǎn)。這是因?yàn)椋c那些事實(shí)上毫無根據(jù)的說法相反,勞動(dòng)力投入增加在中國經(jīng)濟(jì)增長中所起的作用微乎其微。穆迪的這一虛假命題,在中國被稱為“未富先老”,值得在此進(jìn)行詳細(xì)分析。

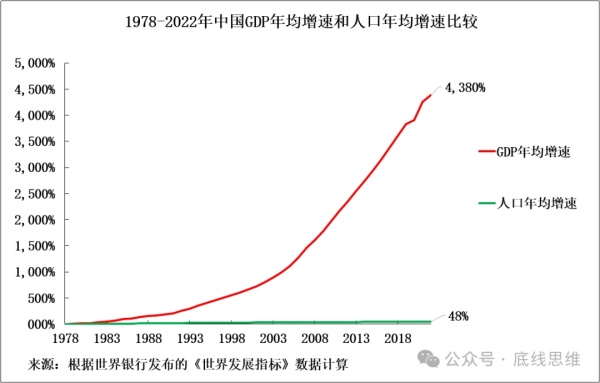

要想清楚地了解量化的實(shí)際情況,首先要進(jìn)行一個(gè)基本的粗略計(jì)算。如圖5所示,從1978年到2022年,中國GDP增長4380%,而人口增長48%。1978年至2022年,中國GDP年均增速為9.0%,而中國人口年均增速為0.9%。總之,8.1%的GDP年均增長,即90%的GDP總增長,不是人口增長的結(jié)果。

圖5

據(jù)聯(lián)合國估計(jì),2022年至2035年,中國勞動(dòng)年齡人口將以每年0.4%的速度下降。即使不采取相應(yīng)措施,這顯然也不會發(fā)生穆迪預(yù)測的GDP增長每年下降1.5%——從2023年的5.0%降至2030年的3.5%。但事實(shí)上,很明顯,意識到這一點(diǎn)的中國政府將采取一些針對性的抵消措施。

最直接的是,中國是世界上退休年齡最低的國家之一,男性為60歲,女性干部為55歲,女性工人為50歲。這是因?yàn)檫@些年齡是在中華人民共和國成立后不久確定的——1949年,中國預(yù)期壽命不到50歲,而現(xiàn)在已經(jīng)超過78歲。正如政府所暗示的那樣,這一退休年齡勢必會提高——這項(xiàng)措施將會提高整個(gè)經(jīng)濟(jì)體的勞動(dòng)工時(shí)。

接下來,我們從基本參數(shù)轉(zhuǎn)向更精確的核算,其中不僅需要分析人口變化(用專業(yè)術(shù)語來說是勞動(dòng)工時(shí))導(dǎo)致的總工時(shí)/小時(shí)下降,而且需要分析教育、培訓(xùn)等(用專業(yè)術(shù)語來說是勞動(dòng)力質(zhì)量)導(dǎo)致的勞動(dòng)力價(jià)值提升。

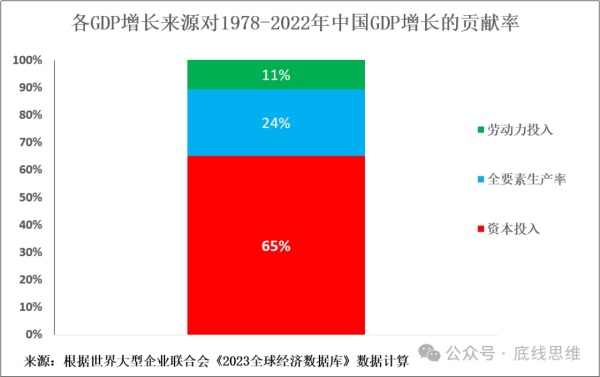

以勞動(dòng)工時(shí)為例,世界大型企業(yè)聯(lián)合會的詳細(xì)增長核算研究表明,自1978年中國啟動(dòng)經(jīng)濟(jì)改革以來的整個(gè)時(shí)期,1.0%的中國GDP年均增長是由于勞動(dòng)力投入增加。但是,如圖6所示,由于中國1978—2022年的GDP年均增速為9.0%,這意味著11%的中國GDP增長源于勞動(dòng)力投入增加,89%源于其他原因。

圖6

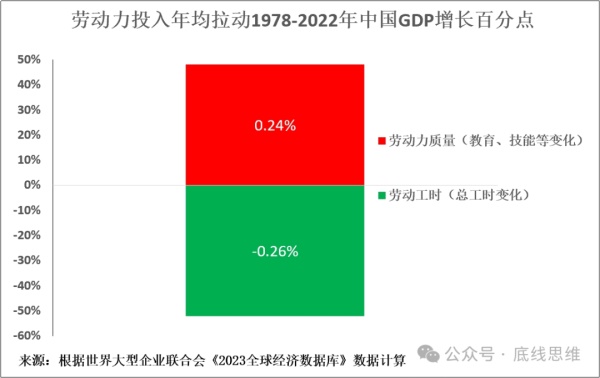

近10年來,中國年度工時(shí)下降導(dǎo)致的對GDP增長貢獻(xiàn)率年均下降0.26%,幾乎完全被高等教育、技能等導(dǎo)致的勞動(dòng)力價(jià)值提升對GDP增長的貢獻(xiàn)率年均增長0.24%所抵消。因此,在過去10年中,中國GDP年均增長有0.02%的微小下降壓力是由于勞動(dòng)力投入下降——基本上為零(見圖7)。

圖7

什么是中國經(jīng)濟(jì)增長的真正動(dòng)力?

因此,上述數(shù)據(jù)表明,幾乎所有的中國GDP增長均源于資本投資和全要素生產(chǎn)率(TFP)提高,只有比率極低的中國GDP源于勞動(dòng)力投入(見圖8)。從2013—2022年的過去10年中,如果把小數(shù)點(diǎn)后的數(shù)字四舍五入取整,即89%的中國GDP增長源于資本投入,12%源于全要素生產(chǎn)率,0%源于勞動(dòng)力投入。由于勞動(dòng)力投入在中國經(jīng)濟(jì)增長中所起的作用如此之小,因此勞動(dòng)力投入沒有增長或者可能略有萎縮,這一事實(shí)不會導(dǎo)致中國經(jīng)濟(jì)增長放緩,其增長放緩幅度與穆迪所聲稱的相去甚遠(yuǎn)。

圖8

概括來說,正如馬丁•沃爾夫所指出的,即使中國沒有采取任何應(yīng)對措施:“如果人均產(chǎn)出增長足夠快,人均GDP增長仍然可能相當(dāng)快。”此外,他還就當(dāng)前問題指出:“請注意,中國現(xiàn)在的問題是青年失業(yè)率較高……這表明對勞動(dòng)力需求太少,而不是那些可怕的勞動(dòng)力短缺。”

鑒于勞動(dòng)力投入變化在中國GDP增長中所起的作用相對較小,如果中國經(jīng)濟(jì)要像穆迪預(yù)測的那樣放緩,那么這一定是由于其他因素造成的——投資、生產(chǎn)率或資本效率大幅下降。而在這些因素上,穆迪沒有提供任何證據(jù)來證明其對于中國經(jīng)濟(jì)的悲觀預(yù)測。

最后,有必要指出的是,穆迪在評級不準(zhǔn)確方面劣跡斑斑。在美國次貸危機(jī)之前,它將基于“非優(yōu)質(zhì)”抵押貸款的抵押貸款支持證券(MBS)和債務(wù)抵押債券(CDO)給予“投資級”評級。正如彭博社所指出的,包括AAA在內(nèi)的最高評級被授予了債務(wù)池,其中包括截至2007年向信用不良和無記錄收入的購房者提供的超過3萬億美元的貸款。但是,到2010年,價(jià)值數(shù)千億美元的這些AAA級證券被降級為“垃圾”級別,資產(chǎn)減記和損失超過5萬億美元。這大大加劇了金融危機(jī)和隨后的經(jīng)濟(jì)衰退。

總之,如果真如穆迪聲稱的那樣中國經(jīng)濟(jì)將大幅放緩,對中國乃至整個(gè)世界經(jīng)濟(jì)來說都是大事,但穆迪的這一判斷不僅態(tài)度完全不嚴(yán)謹(jǐn),數(shù)據(jù)也未量化。

如果說穆迪的論斷是不嚴(yán)謹(jǐn)、未量化的,那么其他聲稱中國經(jīng)濟(jì)將嚴(yán)重放緩的說法至少試圖控制準(zhǔn)確數(shù)字,算是一個(gè)優(yōu)點(diǎn)。但這就造成了這樣一個(gè)問題,即這些系統(tǒng)的數(shù)字揭示了這類分析缺乏現(xiàn)實(shí)性。

第一個(gè)關(guān)于此類分析的例子是國際貨幣基金組織2023年10月發(fā)布的《世界經(jīng)濟(jì)展望》中的數(shù)據(jù)。據(jù)該數(shù)據(jù)預(yù)測,中國GDP增長將急劇放緩——從2023年的5.0%降至2024年的4.2%,到2028年降至3.4%。也即是說,中國經(jīng)濟(jì)預(yù)計(jì)在未來五年內(nèi)每年將放緩1.6%,即近三分之一。

想要系統(tǒng)性地了解清國際貨幣基金組織所聲稱的將要發(fā)生的事情是否會成真,最直接的方式就是運(yùn)用一點(diǎn)簡單的量化經(jīng)濟(jì)學(xué)知識。量化經(jīng)

濟(jì)學(xué)告訴我們,每個(gè)經(jīng)濟(jì)體的增長率必然嚴(yán)格由兩個(gè)重要數(shù)字的相互關(guān)系決定:

1.首先是固定投資占GDP比重;

2.其次是固定投資在促進(jìn)GDP增長上的效率。

用專業(yè)術(shù)語來說,第二個(gè)數(shù)字是“增量資本產(chǎn)出率”(ICOR),它反映GDP增長1%所需投資總值占GDP總值的比重。因此,因此,增量資本產(chǎn)出率越低,投資效率就越高。例如,ICOR為6,意為必須投資GDP的6%才能拉動(dòng)1%的GDP增長,如果ICOR為10,那就是必須投資GDP的10%才能拉動(dòng)1%的GDP增長——顯然,前者(6)比后者(10)更有效率。

還應(yīng)指出的是,由于經(jīng)濟(jì)產(chǎn)出在經(jīng)濟(jì)周期中的波動(dòng)比固定投資占GDP比重波動(dòng)幅度更大,這可能會導(dǎo)致個(gè)別年份的ICOR發(fā)生極為不規(guī)則的變化。因此,要了解經(jīng)濟(jì)中長期發(fā)展趨勢,最好使用移動(dòng)平均線來計(jì)算GDP增長和固定投資占GDP比重——除非另有規(guī)定,否則一律按照五年移動(dòng)平均線計(jì)算。

鑒于這些事實(shí),一個(gè)經(jīng)濟(jì)體的GDP增長率不可避免地嚴(yán)格由其固定投資占GDP比重與其ICOR之間的關(guān)系決定,這符合以下簡單公式:

GDP年增長率=固定投資占GDP比重x ICOR

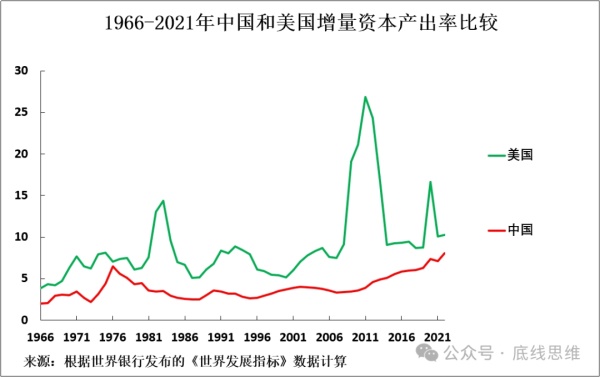

中國最新數(shù)據(jù)顯示,截至2022年的過去五年,中國GDP年均增速為5.2%,固定投資占GDP比重為42.4%,ICOR為8.1。鑒于2023年數(shù)據(jù)尚未出爐,無法算出確切的數(shù)字,但從已經(jīng)公布的GDP增長構(gòu)成數(shù)據(jù)來看,中國固定投資將占GDP的40%左右或略高一點(diǎn)。因此,如果中國GDP增長5.2%,其ICOR將再次達(dá)到8左右。

以上這些是嚴(yán)格定義的關(guān)系,沒有例外。因此任何關(guān)于中國經(jīng)濟(jì)增長將大幅下降的嚴(yán)謹(jǐn)說法都必然意味著必須發(fā)生以下一種或兩種情況:要么,中國ICOR將惡化,即中國固定投資在促進(jìn)經(jīng)濟(jì)增長上的效率將大大降低;要么固定投資占中國GDP比重將有所下降。如果兩種情況都不發(fā)生,那么中國經(jīng)濟(jì)就不會放緩。

因此,任何沒有同時(shí)明確固定投資占GDP比重和ICOR的增長預(yù)測在量化分析上是不準(zhǔn)確的,從經(jīng)濟(jì)分析的角度來看也是不嚴(yán)謹(jǐn)?shù)?mdash;—這也是大多數(shù)淪為西方虛假報(bào)道的二手販子的西方媒體(和部分中國媒體)的共同特點(diǎn)。

國際貨幣基金組織無法解釋的問題

了解到這種必然的經(jīng)濟(jì)關(guān)系,我們就會明白國際貨幣基金組織聲稱中國經(jīng)濟(jì)將大幅放緩的預(yù)測——中國GDP增速將從2023年的5.0%降至2028年的3.4%——到底準(zhǔn)不準(zhǔn)確。

有必要指出的是,很明顯,中國經(jīng)濟(jì)大幅放緩不僅會對中國產(chǎn)生嚴(yán)重影響,這意味著中國到2035年將GDP總量翻一番的目標(biāo)無法實(shí)現(xiàn),而且鑒于中國在世界經(jīng)濟(jì)中的作用,這將對世界產(chǎn)生重大影響。因此,國際貨幣基金組織應(yīng)對這一可能會產(chǎn)生全球影響的重大事件的預(yù)測結(jié)果做出徹底的解釋。根據(jù)國際貨幣基金組織的數(shù)據(jù),很容易計(jì)算出如果它的預(yù)測如果應(yīng)驗(yàn)會發(fā)生什么。但國際貨幣基金組織自身是否意識到這一點(diǎn),是個(gè)未解之謎——《世界經(jīng)濟(jì)展望》并沒有就這樣一個(gè)關(guān)乎中國乃至世界經(jīng)濟(jì)的重要預(yù)測持續(xù)討論下去——這種不嚴(yán)謹(jǐn)有理由讓人合理懷疑,國際貨幣基金組織甚至不知道自己正在做什么。

即便如此,研究世界經(jīng)濟(jì)組織數(shù)據(jù)庫可以清楚地看出,國際貨幣基金組織預(yù)測的是上述哪種可能性:國際貨幣基金組織聲稱,未來五年中國的投資效率將大幅下降。

這是可以用精確的定量來計(jì)算的。國際貨幣基金組織沒有公布固定投資占中國GDP比重的預(yù)測,但它公布了總投資(固定資本形成總額加上庫存變化)占GDP比重。不過,在這個(gè)總數(shù)字中,固定投資完全占主導(dǎo)地位——世界銀行數(shù)據(jù)顯示,在過去10年里,固定投資平均占中國總投資的97%。也即是說,國際貨幣基金組織公布的總投資數(shù)字可以很大程度上代表固定投資。

國際貨幣基金組織預(yù)計(jì),中國的總投資占GDP比重將下降1.8%——從2022年的43.5%降至2028年的41.7%。假設(shè)固定投資占總投資的97%,這意味著固定投資占GDP比重只會略有下降——從42.2%降至40.4%。這與GDP增長的預(yù)測數(shù)字加在一起,IMF對中國ICOR的預(yù)測可能很容易計(jì)算出來。根據(jù)國際貨幣基金組織數(shù)據(jù):

2023年,中國固定投資占GDP比重為42.2%。除以國際貨幣基金組織預(yù)測的5.0%的GDP增長,ICOR為8.4。2028年,固定投資占GDP比重為40.4%。除以國際貨幣基金組織預(yù)計(jì)的3.4%的GDP增長,ICOR為11.9。

因此,國際貨幣基金組織做出了一個(gè)非常明確的預(yù)測,即在未來5年,中國固定投資在促進(jìn)GDP增長方面的效率將下降近一半——確切地說是41%。國際貨幣基金組織預(yù)測,幾乎全部(87%)的中國GDP增長放緩是拜ICOR惡化所致——GDP增長下降0.2%是由于固定投資占GDP比重預(yù)期下降,1.4%是由于ICOR惡化。因此,國際貨幣基金組織聲稱,由于投資效率大幅下降,未來五年中國經(jīng)濟(jì)將急劇放緩。

事實(shí)表明,中國投資效率大幅下降將代表著中國經(jīng)濟(jì)形勢的徹底轉(zhuǎn)變,因?yàn)槟壳昂瓦^去幾十年來,中國的固定投資在促進(jìn)經(jīng)濟(jì)增長方面一直是最有效的之一。而西方媒體的“假新聞”往往隱瞞這一點(diǎn)——無論是故意還是未能計(jì)算到,甚至報(bào)道相反的事實(shí),稱中國的投資在促進(jìn)經(jīng)濟(jì)增長上的效率低下。

一些典型的錯(cuò)誤說法如下:

《商業(yè)周刊》稱:“中國每創(chuàng)造1美元GDP需要投資5-7美元,而北美、日本和西歐等發(fā)達(dá)地區(qū)只需要投資1-2美元。”1西方經(jīng)濟(jì)分析師查爾斯•杜馬斯(Charles Dumas)聲稱:“中國總是因?yàn)橥顿Y配置不當(dāng)而浪費(fèi)儲蓄。”2洛克菲勒國際主席魯奇爾•夏爾馬(Ruchir Sharma)斷言:“中國現(xiàn)在每創(chuàng)造1美元GDP需要投資8美元,這樣的投資效率在所有主要經(jīng)濟(jì)體中是最差的。”3馬丁.沃爾夫(Martin Wolf)聲稱中國正在進(jìn)行“浪費(fèi)性投資”。4卡內(nèi)基亞洲項(xiàng)目駐北京高級研究員邁克爾•佩蒂斯(Michael Pettis)表示,中國的制度“允許非生產(chǎn)性投資得以持續(xù)”。5

事實(shí)與這類說法完全相反。在世界前20大經(jīng)濟(jì)體中,中國ICOR效率排名第二——詳細(xì)的比較數(shù)據(jù)請見拙文《為什么在中國投資效率更高?這真的是一個(gè)“體制問題”!》。更全面地說,為準(zhǔn)確評估中國投資的這種高效率,有必要指出的是,由于生產(chǎn)的資本密集度不斷提高,或者用馬克思術(shù)語來說就是“資本有機(jī)構(gòu)成呈上升趨勢”,平均 ICOR隨著經(jīng)濟(jì)不斷發(fā)展呈上升趨勢。世界銀行公布的關(guān)于世界各類收入群體的最新ICOR數(shù)據(jù)印證了這一點(diǎn):高收入經(jīng)濟(jì)體的平均ICOR為15.3,世界為11.0,發(fā)展中經(jīng)濟(jì)體為8.8(見圖9)。

如圖9所示,鑒于中國是世界上最發(fā)達(dá)的發(fā)展中經(jīng)濟(jì)體之一,正在向高收入經(jīng)濟(jì)體過渡,因此特別引人注目的是,中國的ICOR實(shí)際上不僅低于世界平均水平,而且低于發(fā)展中經(jīng)濟(jì)的平均水平——中國的ICOR為8.1。因此,有必要指出的是,中國投資在促進(jìn)經(jīng)濟(jì)增長上的效率極高。

圖9

最后,撇開這一點(diǎn)不談,就拿最常見的中美比較來看,可以注意到,中國的ICOR低于美國——中國和美國的ICOR分別為8.1和10.3(見圖10)。也就是說,中國的投資在促進(jìn)經(jīng)濟(jì)增長上的效率高于美國——這與上述說法完全相反。

圖10

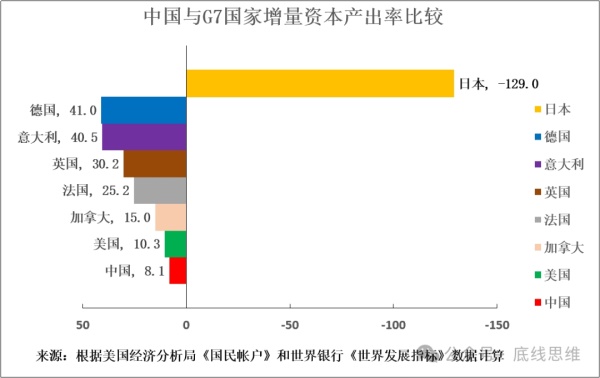

圖11顯現(xiàn)的是中國與其他G7國家ICOR的比較。可以清楚地看到,與其他G7國家相比,中國ICOR效率更高,甚至比中國相對于美國的優(yōu)勢領(lǐng)先更多——中國的ICOR為8.1,美國為10.3,加拿大為15.0,法國為25.2,意大利為40.5,德國為41.0(日本的ICOR為負(fù)——投資在促進(jìn)日本經(jīng)濟(jì)增長上的效率為負(fù))。

圖11

因此,總之,由于無法解釋的原因,國際貨幣基金組織預(yù)測中國投資在促進(jìn)GDP增長方面的效率將大幅下降,從而預(yù)測世界經(jīng)濟(jì)將發(fā)生全面變化:中國投資將從世界上促進(jìn)GDP增長最有效率變?yōu)榇蠓陆怠5緫?yīng)以嚴(yán)謹(jǐn)著稱的國際貨幣基金組織沒有解釋為什么會發(fā)生如此極端的變化。而正如上文所分析的,關(guān)于中國投資在促進(jìn)GDP增長上的效率低下的說法純屬“假新聞”。

高盛與馬丁•沃爾夫

上述證明,西方傳播的關(guān)于中國經(jīng)濟(jì)急劇放緩的判斷,所依賴的無非是:

1. 捏造事實(shí)——例如關(guān)于中國投資在促進(jìn)經(jīng)濟(jì)增長上的效率低下的說法;2. 即使他們的說法屬實(shí),也不會產(chǎn)生他們宣揚(yáng)的結(jié)果——例如人口變化;3.要么是他們依賴于完全經(jīng)不起解釋的說法——例如國際貨幣基金組織關(guān)于中國投資效率即將大幅下降的說法。

因此,這些所謂的客觀因素都不會大幅減緩中國經(jīng)濟(jì)增速——它們都是“假新聞”。

但是,也有另一種攻擊手法聲稱中國經(jīng)濟(jì)將大幅下滑,是源于主觀因素——政策決策,而非客觀因素。這種說法認(rèn)為,中國應(yīng)該且將采取將大幅減緩其經(jīng)濟(jì)增速的政策。與之前強(qiáng)調(diào)客觀因素的說法不同,這種論調(diào)至少是經(jīng)過認(rèn)真量化的,即如果這種說法成真,將導(dǎo)致中國經(jīng)濟(jì)增長嚴(yán)重放緩,無法實(shí)現(xiàn)其經(jīng)濟(jì)目標(biāo)。但要實(shí)施這些政策,中國必須同意采取大幅放緩其經(jīng)濟(jì)增速的政策——確切地說,這是建議大幅提高消費(fèi)占中國GDP比重——由于消費(fèi)和投資加起來必然占中國經(jīng)濟(jì)的100%,這一建議帶來的必然結(jié)果是投資占中國經(jīng)濟(jì)比重大幅降低。

回顧上文分析的與經(jīng)濟(jì)增長率相關(guān)的必然關(guān)系,就會立即明白中國經(jīng)濟(jì)放緩的這一步驟所帶來的經(jīng)濟(jì)后果。如上文分析所示,一個(gè)經(jīng)濟(jì)體的增長率必然嚴(yán)格由其ICOR數(shù)字乘以其固定投資占GDP比重來決定。因此,與國際貨幣基金組織關(guān)于中國投資效率將大幅下降的說法相反,預(yù)測中國增速大幅下降的另一種方法是大幅削減中國投資占GDP比重。這是高盛和馬丁•沃爾夫所提出的說法。

我們先從高盛關(guān)于中國經(jīng)濟(jì)的最新報(bào)告開始分析,它的預(yù)測與國際貨幣基金組織的預(yù)測大體上是相同的:“2027年中國GDP增速將放緩至3.5%,2032年將放緩至2.5%——十年期的年均增速為3.4%。” 但是,高盛做出如此預(yù)測的原因是,固定投資占中國經(jīng)濟(jì)比重將大幅下降。拙文《它曾成功“謀殺”了德國、日本、四小龍,現(xiàn)在想要?jiǎng)裰袊?ldquo;經(jīng)濟(jì)自殺》已對此進(jìn)行了全面詳細(xì)的分析,因此在此僅挑重點(diǎn)進(jìn)行簡述。

根據(jù)高盛的報(bào)告計(jì)算,中國GDP年均增速將下降2.6%——從2013—2022年的6.0%降至2023—2032年的3.4%。但是造成這種情況的唯一原因是“受到了資本投資對中國GDP增長的貢獻(xiàn)從4.8%下降至2.4%的壓倒性影響。7”高盛報(bào)告預(yù)測,由于92%的GDP增長下降源自資本投資下降,僅8%的GDP增長下降或者0.2%的GDP增長源自投資下降以外的因素。高盛表示,資本投資對中國GDP增長的貢獻(xiàn)之所以下降,是因?yàn)椋?ldquo;投資占中國GDP比重預(yù)計(jì)將從2022年的42%降至2032年的35%。”8

馬丁•沃爾夫提出的主張與高盛類似,即中國應(yīng)將固定投資水平降低到大約這個(gè)甚至更低的水平,他表示:“比如說,儲蓄率占GDP的30%-35%足矣。”如果中國的國際收支處于大致平衡的狀態(tài)(馬丁•沃爾夫支持這一立場),這也意味著中國的投資水平將達(dá)到GDP的30%-35%。

從上文提到的決定經(jīng)濟(jì)增長率的基本關(guān)系來看,如果中國的ICOR保持不變,投資占GDP比重下降7%,肯定會導(dǎo)致中國GDP增速大幅下降。那么問題來了,中國為何要這樣做呢?中國為何要大幅削減投資進(jìn)行“經(jīng)濟(jì)自殺”?

高盛認(rèn)為,中國之所以會以這種經(jīng)濟(jì)自殺的方式削減投資,是因?yàn)?ldquo;中等偏上收入經(jīng)濟(jì)體投資占GDP比重為34%”9。世界銀行關(guān)于這方面的最新數(shù)據(jù)顯示,中等偏上收入經(jīng)濟(jì)體固定投資占GDP的比重為33%,基本上與高盛的數(shù)據(jù)一致(見圖12)。

但是,這個(gè)邏輯很奇怪。中國的經(jīng)濟(jì)增速已經(jīng)遠(yuǎn)遠(yuǎn)超過了其他中等偏上收入經(jīng)濟(jì)體,那么它為什么要放棄一條最成功的道路,而采用一條不那么成功的道路呢?相反,合乎邏輯的是,其他中等偏上收入經(jīng)濟(jì)體應(yīng)該效仿中國。

圖12

中國必須“向其他發(fā)展中國家看齊”?

不僅如此,高盛甚至沒有仔細(xì)考慮他們之間的國際比較。中等偏上收入經(jīng)濟(jì)體固定投資占GDP比重高達(dá)33%/34%的唯一原因是,中國目前屬于中等偏上收入經(jīng)濟(jì)體,這一數(shù)字包括了中國。世界銀行數(shù)據(jù)顯示,中國投資占中等偏上經(jīng)濟(jì)體所有固定投資的74%,即占此類投資的絕大多數(shù)。中國投資還占所有發(fā)展中國家固定投資的60%。因此,將中國與所有中等偏上收入經(jīng)濟(jì)體的平均水平進(jìn)行比較本質(zhì)上是一種重復(fù)計(jì)算,相當(dāng)于將中國與自己進(jìn)行比較。

世界銀行數(shù)據(jù)將中國與其他發(fā)展中經(jīng)濟(jì)體進(jìn)行了比較,結(jié)果顯示將除中國以外的所有中等偏上收入經(jīng)濟(jì)體相加,固定投資總額占GDP比重為22%——與所有發(fā)展中經(jīng)濟(jì)體的24%類似(見圖13)。考慮到不包括中國在內(nèi)的個(gè)別國家,2022年所有發(fā)展中經(jīng)濟(jì)體固定投資占GDP比重的中位數(shù)僅為21.0%,中等偏上收入經(jīng)濟(jì)體這一數(shù)據(jù)僅為20.3%。

因此,高盛只是在做一個(gè)“自證預(yù)言”。據(jù)預(yù)測,中國將把投資占GDP比重大幅削降至35%。在這種情況下,在其他條件不變的情況下,中國經(jīng)濟(jì)肯定會放緩——這是決定經(jīng)濟(jì)增長率的根本原因,上文已經(jīng)進(jìn)行了分析。但中國為什么要如此做?中國為什么要將投資在GDP所占的比例削減至其他(計(jì)算不準(zhǔn)確)增長速度慢得多的發(fā)展中國家相同的水平!

顯然,如果中國采用和其他不太成功的發(fā)展中經(jīng)濟(jì)體相同的宏觀經(jīng)濟(jì)結(jié)構(gòu),那么中國GDP增速將放緩至其他發(fā)展中經(jīng)濟(jì)國相同的增速——這意味著,與他們一樣,中國將繼續(xù)陷入“中等收入陷阱”。這將是一個(gè)自證預(yù)言。但中國沒有理由以這種方式進(jìn)行經(jīng)濟(jì)自殺。

圖13

在此要補(bǔ)充一句,北京大學(xué)光華管理學(xué)院金融學(xué)教授、卡內(nèi)基亞洲項(xiàng)目駐北京的高級研究員邁克爾•佩蒂斯(Michael•Pettis)的說法也值得一提。這并非因?yàn)榕宓偎勾砣魏沃饕獧C(jī)構(gòu),而是因?yàn)槲譅柗蚝汀督?jīng)濟(jì)學(xué)人》等其他媒體常常贊許地引用他的觀點(diǎn),盡管佩蒂斯長期以來對中國GDP增長的預(yù)測極不準(zhǔn)確。佩蒂斯在2012年寫道:“我仍然認(rèn)為中國下一個(gè)10年的平均增長率幾乎不會超過3%。”而事實(shí)上,2010—2019年中國GDP年均增速為7.3%,相當(dāng)于佩蒂斯預(yù)測數(shù)字的兩倍多。

從佩蒂斯提供的數(shù)據(jù)來看,他似乎和高盛一樣,犯了同樣的錯(cuò)誤,即沒有將中國排除在他引用的“其他發(fā)展中國家”的數(shù)據(jù)之外。佩蒂斯主張中國應(yīng)大幅提高消費(fèi)占GDP比重,這必然會導(dǎo)致投資占中國GDP比重大幅下降。具體來說,佩蒂斯錯(cuò)誤地認(rèn)為,中國的家庭消費(fèi)水平應(yīng)該向其他發(fā)展中經(jīng)濟(jì)體看齊:“為了使中國的消費(fèi)與其他發(fā)展中國家的消費(fèi)一致,普通家庭的消費(fèi)占GDP的比重必須恢復(fù)10%-15%,以犧牲企業(yè)、富人或政府利益為代價(jià)”。但家庭消費(fèi)占GDP比重增長10%-15%是錯(cuò)誤的,因?yàn)檫@不是“其他發(fā)展中國家”的家庭消費(fèi)增長水平——他在評估時(shí)包括了中國。因此,這是重復(fù)計(jì)算。

世界銀行數(shù)據(jù)顯示,發(fā)展中國家家庭收入占GDP比重中值為70%,而中國2022年家庭支出占GDP比重為37%。這樣一來,要“為了使中國的消費(fèi)與其他發(fā)展中國家的消費(fèi)一致”,中國就需要將家庭消費(fèi)占GDP比重提高33%,而非佩蒂斯所說的10%-15%。

鑒于消費(fèi)和投資加起來占中國經(jīng)濟(jì)的100%,如果中國消費(fèi)增速與其他發(fā)展中經(jīng)濟(jì)體“大致”接軌,其投資占GDP比重將因此大幅下降——如前所述,發(fā)展中國家固定資本形成總額占GDP比重中值為21%。與“其他發(fā)展中國家”保持一致反過來意味著中國GDP增速也將大幅下降——過去10年,其他發(fā)展中經(jīng)濟(jì)體GDP年均增速中值為2.4%,而中國為6.2%。簡而言之,如果中國真聽從佩蒂斯的建議,中國GDP增速將下降61%,幾乎是三分之二。

在經(jīng)濟(jì)增速急劇放緩的同時(shí),中國消費(fèi)增速也將同樣大幅下降——過去10年,發(fā)展中國家消費(fèi)年均增速中值為3.0%,而中國為6.4%。如果中國經(jīng)濟(jì)增速與“其他發(fā)展中國家”保持一致,中國消費(fèi)增速將下降53%——這對提高中國生活水平來說是一個(gè)災(zāi)難性的結(jié)果。

一種詭異的“沉默”

最后,有必要指出的是,這同樣也適用于包括一些中國作者在內(nèi)的其他提出類似論點(diǎn)的作者,沃爾夫、佩蒂斯和類似的觀點(diǎn)在統(tǒng)計(jì)上必然是不系統(tǒng)的——因?yàn)槿绻麑⑵湎到y(tǒng)化,他們的分析將立即暴露出缺乏現(xiàn)實(shí)性。他們的說法有一種奇怪的“沉默”——某個(gè)要素在他們的計(jì)算中從未提及,但沒有這個(gè)要素就無法計(jì)算GDP增長。

如上文所述,GDP增長由兩個(gè)要素決定——固定投資占GDP比重乘以經(jīng)濟(jì)體的ICOR。但是,盡管佩蒂斯和沃爾夫給出了他們呼吁中國采用的固定投資占GDP比重的數(shù)字,但他們沒有給出他們預(yù)測的ICOR的數(shù)字。

通過研究這些數(shù)字,可以清楚地了解為什么沃爾夫和佩蒂斯沒有給出第二個(gè)要素,盡管這是計(jì)算他們預(yù)測GDP增長所必需的。因?yàn)橛?jì)算結(jié)果和點(diǎn)明這一點(diǎn)將揭示他們提出的政策將會導(dǎo)致中國經(jīng)濟(jì)增速將大幅放緩——這與沃爾夫和佩蒂斯提出的他們的建議將可持續(xù)地加快或至少維持中國當(dāng)前經(jīng)濟(jì)增速的情況正好相反。

造成這種情況的原因,是由決定經(jīng)濟(jì)增長率的基本算術(shù)決定的。由于GDP增長率等于ICOR乘以固定投資占GDP比重,那么如果固定投資占GDP比重降低,那么GDP增長率必然會下降,除非提高ICOR才可以彌補(bǔ)這一點(diǎn)。因此,確切地說,中國的ICOR是8.1。如果中國的ICOR保持在8.1,固定投資占GDP比重降至35%,那么中國的GDP年增長率將降至4.3%。如果中國的固定投資占GDP比重降至30%,中國的GDP年增長率將降至3.7%。在這兩種情況下,中國都無法到2035年實(shí)現(xiàn)GDP總量和人均GDP翻一番的目標(biāo)。

只有中國的ICOR下降,中國經(jīng)濟(jì)增速急劇放緩的情況才能避免。確切地說,要保持5.2%的GDP年增長率不變,如果中國固定投資占GDP比重為35%,中國的ICOR將不得不從8.1降至6.7。如果中國的固定投資占GDP比重為30%,其ICOR將不得不從8.1降至5.8。但正如國際比較表明的那樣,這樣的數(shù)字根本不現(xiàn)實(shí)。

中國的投資在促進(jìn)GDP增長方面的效率,已經(jīng)高于包括所有G7國家在內(nèi)的世界前20大經(jīng)濟(jì)體中的19個(gè)經(jīng)濟(jì)體。如果中國的ICOR必須變?yōu)?span lang="EN-US">6.7,其投資在促進(jìn)GDP增長方面的效率將比美國高33%,比英國高78%。如果中國的ICOR不得不變?yōu)?span lang="EN-US">5.8,其投資在促進(jìn)GDP增長方面的效率應(yīng)比美國高40%,比英國高81%。在中國的投資在促進(jìn)GDP增長方面的效率已經(jīng)比美國高出20%,比英國高出74%時(shí),關(guān)于中國投資效率低下的說法還值得相信嗎?

這就是為什么沃爾夫和佩蒂斯,以及所有呼吁中國通過大幅提高消費(fèi)占GDP比重來大幅降低固定投資占GDP比重的人,不得不對他們的ICOR數(shù)字保持沉默的原因,因?yàn)楣歼@一數(shù)字會表明他們的說法不可信。這也是為什么他們不得不炮制假新聞,聲稱中國的投資在促進(jìn)GDP增長方面的效率低下——因?yàn)槿绻嫒绱耍潭ㄍ顿Y占GDP比重的下降可能會被較低的ICOR所彌補(bǔ),以保持不變或加速的增長率。但任何國際比較都會表明,這種說法完全不可信。因此,沃爾夫和佩蒂斯的建議不會導(dǎo)致中國經(jīng)濟(jì)可持續(xù)增長,甚至維持下去,而將導(dǎo)致中國經(jīng)濟(jì)增速急劇放緩。

預(yù)測中國經(jīng)濟(jì)增速需要認(rèn)真對待的問題

如果沃爾夫和佩蒂斯以及其他提出類似論點(diǎn)的人想得到重視,他們就應(yīng)提供他們對中國ICOR的預(yù)測數(shù)字以及固定投資占GDP比重。但他們并未如此做,這表明:

(1)要么是考慮到國際比較,他們給出的數(shù)字不符合現(xiàn)實(shí);

(2)要么是他們的提議實(shí)際上會讓中國經(jīng)濟(jì)增速永久性大幅放緩。

同樣,對于那些主張大幅提高消費(fèi)占GDP比重,從而相應(yīng)減少投資占GDP比重的中國人來說,他們不應(yīng)該發(fā)表含糊的、不嚴(yán)謹(jǐn)?shù)慕?jīng)濟(jì)觀點(diǎn),而應(yīng)該回答三個(gè)確切的問題:

(1)他們主張的固定投資占GDP比重應(yīng)是多少?

(2)他們預(yù)測的ICOR是多少?

(3)因此,他們預(yù)測的GDP增長率是多少?

那些不回答這些問題的人都難稱得上嚴(yán)謹(jǐn),他們只是沉溺于“嘴皮功夫”——用一種完全不靠譜的方式為經(jīng)濟(jì)政策建言——要么是沒有弄清楚自己所主張的政策的確切含義,要么是出于某種原因隱瞞了這些政策可能會帶來的后果。

總之,上述事實(shí)和經(jīng)濟(jì)關(guān)系清楚地表明,中國大幅提高消費(fèi)占GDP比重,從而大幅降低固定投資占GDP比重的建議會產(chǎn)生什么后果。如果中國固定投資占GDP比重降低到所有發(fā)展中經(jīng)濟(jì)體的平均水平,或者降低到其他中等偏上收入經(jīng)濟(jì)體的水平,中國GDP增速當(dāng)然也會放緩至其他中等收入經(jīng)濟(jì)體水平。但在這種“經(jīng)濟(jì)自殺”的情況下,中國將無法躋身高收入經(jīng)濟(jì)體行列,將完全陷入馬丁•沃爾夫所說的處境:“中國GDP增速放緩至美國水平,從而陷入中等收入陷阱。”

日本和德國的前車之鑒

最后,為什么有人要敦促中國采取大幅減緩本國經(jīng)濟(jì)增速、相當(dāng)于自殺的政策?

對于中國的西方敵人來說,希望中國采取這種政策的原因顯而易見。上文所述清楚地表明,反對中國實(shí)現(xiàn)民族復(fù)興的人是寄希望于減緩中國經(jīng)濟(jì)增速,從而阻止中國實(shí)現(xiàn)其經(jīng)濟(jì)目標(biāo)。從根本上降低投資占GDP比重是其具體的手段。

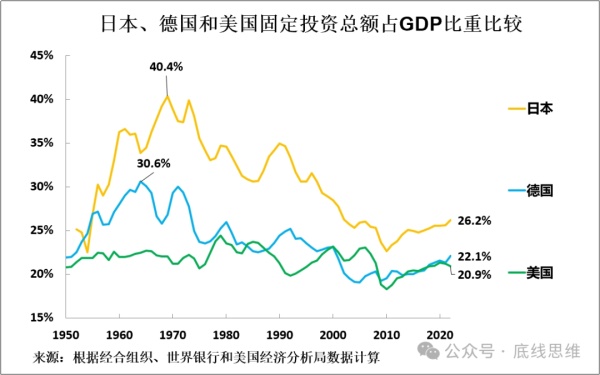

美國正是利用這種手段,在20世紀(jì)60年代和70年代成功地?fù)魯×烁偁帉κ值聡腿毡尽H鐖D14所示,這些經(jīng)濟(jì)體的固定投資總額從峰值水平大幅下降——德國固定投資總額占GDP比重從1964年的30.6%降至22.1%,日本固定投資總額占GDP比重則從1969年的40.4%降到6.2%。德國的固定投資總額占GDP比重降至接近美國的水平,略高于20%,日本與美國的固定投資總額占GDP比重的差距從19.2%的峰值降至僅4.2%(見圖14)。

圖14

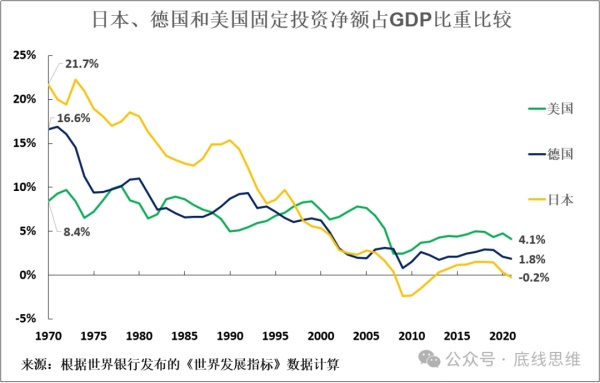

如圖15所示,固定投資凈額占GDP比重下降幅度更大。(世界銀行只有1970年起的國際可比數(shù)據(jù)。)

圖15

1970年,日本固定投資凈額占GDP比重為21.7%,德國為16.6%,美國為8.4%。正如本文開頭所指出的,投資與經(jīng)濟(jì)增長之間的關(guān)系反映為何德國和日本當(dāng)時(shí)的GDP增速遠(yuǎn)快于美國——得益于資本存量增加,德國的固定投資凈額占GDP比重高出美國8.2%,日本的則高出美國13.3%。世界銀行發(fā)布的最新國際可比數(shù)據(jù)顯示,截至2021年,美國固定投資凈額占GDP比重實(shí)際上高于德國和日本,其GDP年增長率也是如此。1970年至2021年,美國的固定投資凈額占GDP比重下降4.3%——從8.4%降至4.1%,德國的固定投資凈額占GDP比重下降14.8%——從16.6%降至1.8%,日本的固定投資凈額占GDP比重則降幅驚人——從21.7%降至-0.2%。到2021年,日本固定資本形成凈額為負(fù)。也即是說,日本資本存量實(shí)際上正在下降。

不可避免的是,鑒于上述分析的固定投資與經(jīng)濟(jì)增長之間的必要關(guān)系以及這些趨勢,德國和日本的經(jīng)濟(jì)增速急劇放緩。因此,正如本文開頭所分析的那樣,美國的競爭地位之所以得到恢復(fù),并不是因?yàn)樽陨斫?jīng)濟(jì)加速,而是因?yàn)榈聡腿毡镜慕?jīng)濟(jì)增速因固定投資水平急劇下降而急劇放緩。

西方被傲慢蒙蔽了眼睛

除了美國蓄意制定減緩中國經(jīng)濟(jì)發(fā)展速度的政策外,關(guān)于中國應(yīng)將固定投資水平大幅降低至西方水平的說法也被西方的傲慢所掩蓋。由于這種傲慢,許多西方經(jīng)濟(jì)作者只能想象西方經(jīng)濟(jì)優(yōu)于中國。因此,當(dāng)他們發(fā)現(xiàn)中國的經(jīng)濟(jì)結(jié)構(gòu)與西方資本主義經(jīng)濟(jì)體不同時(shí),他們就會得出結(jié)論,之所以會出現(xiàn)這種情況,唯一的原因是他們自認(rèn)為中國低西方一等——盡管事實(shí)上中國的經(jīng)濟(jì)增速遠(yuǎn)遠(yuǎn)快于西方!

傲慢使他們看不到顯而易見的實(shí)證結(jié)論:如果中國經(jīng)濟(jì)表現(xiàn)遠(yuǎn)遠(yuǎn)優(yōu)于西方國家,那是因?yàn)橹袊慕?jīng)濟(jì)結(jié)構(gòu)和政策具有優(yōu)越性。因?yàn)橹袊诔轿鞣絿遥绻@些西方作者能夠打破他們的傲慢,他們會看到唯一合乎邏輯的結(jié)論是,客觀上應(yīng)督促西方國家靠攏中國的經(jīng)濟(jì)結(jié)構(gòu),而不是相反。

事實(shí)上,在某些特定領(lǐng)域,中國成功的壓力實(shí)際上正在迫使西方國家向中國靠攏。例如,拜登政府通過《通脹削減法案》等措施,放棄了對美國新自由主義的經(jīng)濟(jì)思想的放任態(tài)度,向中國的產(chǎn)業(yè)政策靠攏。正如英國《金融時(shí)報(bào)》最近承認(rèn)的那樣:“中國清潔技術(shù)公司真正讓西方感到震驚的是,它們的技術(shù)往往優(yōu)于美國和其他發(fā)達(dá)經(jīng)濟(jì)體。”《金融時(shí)報(bào)》還引用曾任中國歐盟商會主席,現(xiàn)為該會名譽(yù)會長的伍德克(Jörg Wuttke)的產(chǎn)業(yè)政策觀點(diǎn):“‘在10年或20年前的歐洲和美國,他們認(rèn)為如果我們與中國打交道,中國會變得更像我們。但中國實(shí)際上讓我們變得更像他們。’”

西藏才朋光伏電站(圖片來源:新華社)

但是,如果從總體上客觀地承認(rèn)世界經(jīng)濟(jì)增長背后的真相將摧毀西方的傲慢,這些經(jīng)濟(jì)作者無法做到這一點(diǎn),反而發(fā)明了經(jīng)濟(jì)“假新聞”。

舉一個(gè)典型的例子,佩蒂斯指出,中國應(yīng)向發(fā)展中(的資本主義)經(jīng)濟(jì)體的更“正常”的結(jié)構(gòu)靠攏。佩蒂斯聲稱,如果不提高消費(fèi)占GDP比重,從而降低投資水平:“消費(fèi)將不可能在推動(dòng)中國下一階段的增長中發(fā)揮更正常的作用。” 但是,正如上文分析所示,事實(shí)表明,截至2022年的過去10年,中國若真成為“正常”的西方發(fā)展中經(jīng)濟(jì)體將是一場災(zāi)難。根據(jù)最新的全球綜合數(shù)據(jù),發(fā)展中國家GDP增長中位數(shù)僅為2.8%,消費(fèi)增長中位數(shù)為3.0%,而中國的GDP年均增速為6.2%,消費(fèi)增速為6.4%。中國為何會希望成為一個(gè)“正常”的,即西方構(gòu)想的發(fā)展中經(jīng)濟(jì)體——這意味著巨大的倒退。

同樣,高盛認(rèn)為,中國之所以會以這種經(jīng)濟(jì)自殺的方式削減投資,是因?yàn)?ldquo;中等偏上收入經(jīng)濟(jì)體固定投資占GDP比重高達(dá)34%”,在中國的宏觀經(jīng)濟(jì)結(jié)構(gòu)和西方的經(jīng)濟(jì)結(jié)構(gòu)之間尋找差異,只能傲慢地認(rèn)為是中國錯(cuò)了,盡管事實(shí)上中國的經(jīng)濟(jì)增速遠(yuǎn)遠(yuǎn)超過西方經(jīng)濟(jì)體,高盛卻不合邏輯地說中國應(yīng)該調(diào)整經(jīng)濟(jì)結(jié)構(gòu)。

當(dāng)然,中國的宏觀經(jīng)濟(jì)結(jié)構(gòu)不同于其他西方資本主義經(jīng)濟(jì)體,因?yàn)橹袊侨蚪?jīng)濟(jì)增長的領(lǐng)導(dǎo)者。如果中國沒有不同,它就不會成為領(lǐng)導(dǎo)者——其他經(jīng)濟(jì)體要想取得成功,需要的是它們變得更像中國,而不是中國變得更像其他發(fā)展速度較慢的它們。

作個(gè)比較。假設(shè)高盛對某個(gè)行業(yè)的客戶表示:“有一家公司的表現(xiàn)遠(yuǎn)遠(yuǎn)優(yōu)于其他公司。因此,你不應(yīng)該模仿、學(xué)習(xí)或變得更像最成功的公司,你應(yīng)該變得更像不太成功的公司。”相信任何客戶都會嘲笑這樣的建議,然后立刻取消與高盛的合同。但這正是高盛對各國的建議:不是其他發(fā)展中國家應(yīng)該向更成功的國家中國學(xué)習(xí)并向其結(jié)構(gòu)靠攏,而是說中國應(yīng)該變得更像那些不太成功的國家!

當(dāng)評估世界經(jīng)濟(jì)增長事實(shí)時(shí),這種情況尤為明顯,這就是為什么西方報(bào)道不得不炮制“假新聞”,捏造事實(shí)。一如往常,如果一個(gè)理論和現(xiàn)實(shí)世界不一致,那么只能二選一。第一是放棄理論,第二是拋棄現(xiàn)實(shí)世界。由于傲慢或其他一些因素,這些西方報(bào)道無法放棄他們的理論,即他們自認(rèn)為高人一等,因此他們被迫熱度現(xiàn)實(shí)世界——發(fā)明與現(xiàn)實(shí)相反的說法。因此,西方報(bào)道中炮制“假新聞”并非偶然,這是為了防止真正的事實(shí)刺破他們傲慢的意識形態(tài)泡沫。

中國的經(jīng)濟(jì)命運(yùn)掌握在自己手中

但是,如果說美國攻擊中國的原因顯而易見,為什么部分中國媒體會附和美國的說法,從而客觀上幫助美國對付中國?

第一個(gè)原因是純粹的混淆概念。令人遺憾的是,反馬克思主義的“西方”經(jīng)濟(jì)學(xué)的錯(cuò)誤理論不斷出現(xiàn)在部分中國媒體上——本文作者和其他人就此寫了諸多文章。雖然習(xí)近平指出:“我們政治經(jīng)濟(jì)學(xué)的根本只能是馬克思主義政治經(jīng)濟(jì)學(xué),而不能是別的什么經(jīng)濟(jì)理論。10”,但部分中國媒體的部分人仍然在宣傳西方經(jīng)濟(jì)學(xué),反對馬克思主義。

其次,美國希望那些中國人支持西方,希望看到中國特色社會主義的終結(jié)。美國可作如是想是因?yàn)樵谔K聯(lián),盡管俄羅斯在社會主義被摧毀后遭受了國家災(zāi)難,但一些成為寡頭的個(gè)別人卻從這一過程中一夜暴富。因此,美國希望中國也存在這樣的勢力。

第三,美國寄希望于在國際社會大肆傳播假新聞,令部分中國人不能客觀地看待中國經(jīng)濟(jì)中存在的真正問題。上面所寫的一切,并不意味著中國經(jīng)濟(jì)中沒有真正的問題需要處理——正如中國自身也曾提到過。其中一些最重要的問題——例如民營投資水平低、股市問題、青年失業(yè)——在筆者最近的文章中進(jìn)行了分析,比如《比較中國經(jīng)濟(jì),某些人是如何做到“謠謠領(lǐng)先”的?》

系統(tǒng)的國際比較清楚地表明,任何客觀和平衡地評估都反映,盡管存在這些真正的問題,但中國經(jīng)濟(jì)增速仍遠(yuǎn)遠(yuǎn)超所有其他經(jīng)濟(jì)體,尤其是西方經(jīng)濟(jì)體。因此,對中國經(jīng)濟(jì)的任何客觀評估都必須始于這一事實(shí)——這就是為什么美國如此熱衷于炮制“假新聞”來掩蓋這一現(xiàn)實(shí)。

第四,正如中國媒體廣泛報(bào)道的那樣,美國試圖利用部分中國人面對西方時(shí)缺乏“自信”和盲目欽佩西方的現(xiàn)象。令人遺憾的是,這種現(xiàn)象在中國的一些媒體圈子中存在。這種缺乏自信是已經(jīng)分析過的西方傲慢的另一面。美國注意到中國的宏觀經(jīng)濟(jì)結(jié)構(gòu)與西方不同,而非承認(rèn)中國的經(jīng)濟(jì)發(fā)展速度快于西方,是希望于誘導(dǎo)部分中國人認(rèn)為,因?yàn)橹袊c西方不同,所以中國錯(cuò)了——即系統(tǒng)地利用部分中國人缺乏自信的現(xiàn)象。當(dāng)然,中國共產(chǎn)黨的政策并沒有因此而受到波及。正如習(xí)近平所說:“中國為世界上那些既希望加快發(fā)展又希望保持自身獨(dú)立性的國家和民族提供了全新選擇。11” 但美國注意到,部分中國媒體表達(dá)了這種情緒,因此它希望利用這種情緒損害中國。

最后一點(diǎn)將我們帶回到?jīng)Q定性的問題上來——從中國以外的地方完全有可能看到美國試圖做什么——美國試圖通過大幅降低投資水平來減緩中國經(jīng)濟(jì)增速,也就是說,美國想以擊敗日本、德國和亞洲四小龍的方式大幅減緩中國經(jīng)濟(jì)增速。則是除了摧毀社會主義制度(這一條已不在議程之上)之外,這是對中國最危險(xiǎn)的攻擊——中國經(jīng)濟(jì)能否實(shí)現(xiàn)其增長的目標(biāo)。

最重要的一點(diǎn)是,與日本、德國和亞洲四小龍不同,美國沒有辦法迫使中國走這條路——無法謀殺中國。相反,美國不得不利用上述所有論點(diǎn)來試圖誘導(dǎo)中國在經(jīng)濟(jì)上自殺。這一問題的結(jié)果攸關(guān)其他國家的利益,因?yàn)樵谌蚧氖澜缃?jīng)濟(jì)體系中,中國的良好增長表現(xiàn)有助于其他經(jīng)濟(jì)體。但只有中國人民,沒有其他人,有權(quán)決定中國人自己的命運(yùn)。

注釋:

1,見布賴恩•布雷姆納(Brian Bremner)2007年所著的《The Great Bank Overhaul》第204-210頁,由美國麥克勞•希爾公司出版。

2. 見查爾斯•杜馬斯(Charles Dumas)和黛安娜•喬伊列娃(Diana Choyleva)2011年所著的《The American Phoenix》,由倫敦profile books出版社出版。

3,見洛克菲勒國際主席魯希爾•夏爾馬( Ruchir Sharma) 2023年10月24日所著的《中國經(jīng)濟(jì)規(guī)模要到2060年才能超過美國》(China’s economy will not overtake the US until 2060),摘自英國《金融時(shí)報(bào)》:https://www.ft.com/content/cff42bc4-f9e3-4f51-985a-86518934afbe

4,見馬丁.沃爾夫(Martin Wolf)2023年10月24日所著的《政治對中國經(jīng)濟(jì)增長構(gòu)成最大威脅》(Politics poses the biggest threat to economic growth in China),摘自英國《金融時(shí)報(bào)》網(wǎng)站:https://www.ft.com/content/5c88b523-9312-4057-948b-0f0ac625725d

5,見邁克爾•佩蒂斯(Michael Pettis)2023年12月20日所著的《中國的債務(wù)不是問題》(China’s debt isn’t the problem),摘自英國《金融時(shí)報(bào)》網(wǎng)站:https://www.ft.com/content/630f828c-ce4b-4f41-a867-9593bfaf0528

6,高盛:《中國:中等收入》,高盛投資策略集團(tuán),紐約:高盛,2022:69。

7,同上。

8,同上。

9,同上。

10,見習(xí)近平2015年11月23日講話《不斷開拓當(dāng)代中國馬克思主義政治經(jīng)濟(jì)學(xué)新境界》:https://www.gov.cn/xinwen/2020-08/15/content_5535019.htm?gov

11,見習(xí)近平2017年10月18日講話《決勝全面建成小康社會 奪取新時(shí)代中國特色社會主義偉大勝利》:https://www.dswxyjy.org.cn/n1/2022/1124/c448638-32573772.html?eqid=ff699eef000002230000000364757fa0

文:羅思義 系觀察者網(wǎng)專欄作者,前倫敦經(jīng)濟(jì)與商業(yè)政策署署長,人大重陽金融研究院高級研究員;來源:底線思維微信號

責(zé)任編輯:向太陽

特別申明:

1、本文只代表作者個(gè)人觀點(diǎn),不代表本站觀點(diǎn),僅供大家學(xué)習(xí)參考;

2、本站屬于非營利性網(wǎng)站,如涉及版權(quán)和名譽(yù)問題,請及時(shí)與本站聯(lián)系,我們將及時(shí)做相應(yīng)處理;

3、歡迎各位網(wǎng)友光臨閱覽,文明上網(wǎng),依法守規(guī),IP可查。

作者 相關(guān)信息

羅思義:集體唱衰中國經(jīng)濟(jì)背后,什么是西方最危

2024-03-13羅思義:銀行倒閉戳破了“美國經(jīng)濟(jì)一片大好”

2023-03-16羅思義:拯救了上百萬生命的中國政府,不應(yīng)在經(jīng)

2022-11-24羅思義:俄羅斯發(fā)起軍事行動(dòng)是在保衛(wèi)中國的西

2022-03-16內(nèi)容 相關(guān)信息

羅思義:集體唱衰中國經(jīng)濟(jì)背后,什么是西方最危險(xiǎn)的武器?

2024-03-13陳文玲:怎樣看待今年中國經(jīng)濟(jì)5%左右的增長目標(biāo)

2024-03-13什么?外商直接投資下降82%?注意看,你是如何被外媒帶著看空中國經(jīng)濟(jì)的?

2024-03-07從政府工作報(bào)告中的十個(gè)“新”看中國經(jīng)濟(jì)走勢

2024-03-06張維為 丁一凡:“中國經(jīng)濟(jì)崩潰論”再次崩潰

2024-03-05? 昆侖專題 ?

? 高端精神 ?

? 新征程 新任務(wù) 新前景 ?

? 國策建言 ?

? 國資國企改革 ?

? 雄安新區(qū)建設(shè) ?

? 黨要管黨 從嚴(yán)治黨 ?

熱點(diǎn)排行

“內(nèi)鬼”比“外敵”更可怕:戈?duì)柊蛦谭蜻€是個(gè)處級干部時(shí),中情局就開始扶植他了!

“內(nèi)鬼”比“外敵”更可怕:戈?duì)柊蛦谭蜻€是個(gè)處級干部時(shí),中情局就開始扶植他了! 普京對羅斯柴爾德家族發(fā)出最嚴(yán)厲的警告

普京對羅斯柴爾德家族發(fā)出最嚴(yán)厲的警告 3年落馬14人!光大原董事長李曉鵬落馬背后,“河南幫”浮出水面

3年落馬14人!光大原董事長李曉鵬落馬背后,“河南幫”浮出水面

建言點(diǎn)贊

天眸:對拍出“中國式電影”的進(jìn)言

天眸:對拍出“中國式電影”的進(jìn)言 丁堡駿:必須改變西方經(jīng)濟(jì)學(xué)教學(xué)和學(xué)科建設(shè)的現(xiàn)行體制和格局丁堡駿:必須改變西方經(jīng)濟(jì)學(xué)教學(xué)和學(xué)科建設(shè)的現(xiàn)行體制和格局

丁堡駿:必須改變西方經(jīng)濟(jì)學(xué)教學(xué)和學(xué)科建設(shè)的現(xiàn)行體制和格局丁堡駿:必須改變西方經(jīng)濟(jì)學(xué)教學(xué)和學(xué)科建設(shè)的現(xiàn)行體制和格局? 社會調(diào)查 ?