中國(guó)正面臨著改革開(kāi)放以來(lái)最嚴(yán)重的經(jīng)濟(jì)困難,具體表現(xiàn)為:國(guó)際政治經(jīng)濟(jì)環(huán)境惡化、拉動(dòng)經(jīng)濟(jì)的傳統(tǒng)“三駕馬車”(投資、消費(fèi)和出口)失速、債務(wù)危機(jī)(包括地方債、企業(yè)債和家庭債務(wù))爆發(fā)、失業(yè)上升、股市下跌、貨幣貶值等等。面對(duì)這種日益嚴(yán)重的危機(jī)局面,宏觀經(jīng)濟(jì)管理部門出臺(tái)了一系列刺激經(jīng)濟(jì)的政策,如鼓勵(lì)發(fā)展民營(yíng)經(jīng)濟(jì)、鼓勵(lì)外資來(lái)華投資、降低貸款利率、刺激購(gòu)房需求、活躍資本市場(chǎng)等等,遺憾的是,中國(guó)經(jīng)濟(jì)體仿佛病入五臟,虛不受補(bǔ),出臺(tái)各項(xiàng)政策如雞湯下肚,病情并未緩解,指標(biāo)還在惡化。面對(duì)這種前所未有的經(jīng)濟(jì)困難,宏觀經(jīng)濟(jì)管理部門開(kāi)始表現(xiàn)得束手無(wú)策,茫然不知所措。為了盡快找到解決當(dāng)前中國(guó)經(jīng)濟(jì)問(wèn)題的關(guān)鍵鑰匙,迅速扭轉(zhuǎn)經(jīng)濟(jì)下行趨勢(shì),擺脫經(jīng)濟(jì)危機(jī),防止經(jīng)濟(jì)下滑失控導(dǎo)致社會(huì)危機(jī)和政治危機(jī),我們需要認(rèn)真思考以下三個(gè)問(wèn)題:(1)當(dāng)前經(jīng)濟(jì)危機(jī)的性質(zhì)是什么?是社會(huì)主義性質(zhì)的經(jīng)濟(jì)危機(jī)還是資本主義性質(zhì)的經(jīng)濟(jì)危機(jī)?(2)是什么原因?qū)е逻@一制度性質(zhì)特征的經(jīng)濟(jì)危機(jī)的爆發(fā)?(3)中國(guó)未來(lái)應(yīng)該選擇怎樣的不同于以往的經(jīng)濟(jì)發(fā)展道路?解決當(dāng)前經(jīng)濟(jì)金融問(wèn)題的關(guān)鍵鑰匙在哪里?如果對(duì)以上問(wèn)題采取無(wú)視的態(tài)度,那么,所有拯救經(jīng)濟(jì)的政策和方法必然藥不對(duì)癥,隔靴搔癢,貽誤時(shí)機(jī),造成經(jīng)濟(jì)走勢(shì)進(jìn)一步惡化,最終形成政治危機(jī)和社會(huì)危機(jī)。一、當(dāng)前經(jīng)濟(jì)問(wèn)題的性質(zhì)與根源“禍兮福之所倚,福兮禍之所伏”。四十多年來(lái),中國(guó)的經(jīng)濟(jì)成就來(lái)自于改革開(kāi)放;同樣,當(dāng)下中國(guó)的經(jīng)濟(jì)危機(jī)也是來(lái)自于改革開(kāi)放,即來(lái)自于以資本利益最大化為導(dǎo)向的經(jīng)濟(jì)體制改革,來(lái)自于引進(jìn)國(guó)際資本、參與美國(guó)主導(dǎo)的國(guó)際經(jīng)濟(jì)秩序的對(duì)外開(kāi)放。當(dāng)國(guó)內(nèi)資本主義經(jīng)濟(jì)矛盾和國(guó)際資本主義經(jīng)濟(jì)矛盾相互交集疊加,便構(gòu)成了當(dāng)下中國(guó)經(jīng)濟(jì)危機(jī)的總震源。資本主義經(jīng)濟(jì)危機(jī)總是表現(xiàn)為社會(huì)兩極分化所造成的有效需求不足、生產(chǎn)相對(duì)過(guò)剩、資本收益率下降、企業(yè)入不敷出甚至資不抵債,最終體現(xiàn)為企業(yè)債務(wù)危機(jī)和國(guó)家金融危機(jī)的大爆發(fā)。因此,從本質(zhì)上看,本次經(jīng)濟(jì)危機(jī)在性質(zhì)上屬于資本主義經(jīng)濟(jì)危機(jī),而不是社會(huì)主義經(jīng)濟(jì)危機(jī);經(jīng)濟(jì)危機(jī)的根源在于國(guó)內(nèi)過(guò)度的市場(chǎng)化改革所造成的兩極分化和有效需求不足,以及對(duì)外開(kāi)放所形成的對(duì)國(guó)際資本、國(guó)際市場(chǎng)、海外核心技術(shù)的過(guò)度依賴;解決資本主義經(jīng)濟(jì)危機(jī)的根本手段不可能存在于資本主義制度本身,而必然在于社會(huì)主義制度的優(yōu)勢(shì)之上。如果人體總是可以解決自身的健康危機(jī),那么,人就可以永生;同樣,如果資本主義經(jīng)濟(jì)制度總是可以解決自身的危機(jī)問(wèn)題,那么,資本主義就是人類社會(huì)的終極制度,美國(guó)學(xué)者弗朗西斯·福山提出的歷史終結(jié)的理論就可以成為真理。但是,社會(huì)經(jīng)濟(jì)制度的歷史發(fā)展規(guī)律并非如此。事實(shí)上,每一次資本主義危機(jī)都推動(dòng)著歷史朝著社會(huì)主義的方向前進(jìn)一步,小危機(jī)帶來(lái)小進(jìn)步,大危機(jī)帶來(lái)大進(jìn)步。這是因?yàn)椋航鉀Q資本主義經(jīng)濟(jì)危機(jī)的鑰匙在于社會(huì)主義經(jīng)濟(jì)制度的手中,正如切除患者身上毒瘤的手術(shù)刀不可能在患者手中,而必然在白衣天使手中一樣。這正是目前一系列拯救經(jīng)濟(jì)的政策,如刺激房地產(chǎn)需求、鼓勵(lì)發(fā)展民營(yíng)經(jīng)濟(jì)、降低外資準(zhǔn)入門檻、刺激股市上升等政策,收效甚微的根本原因。這一切試錯(cuò)與碰壁,只是告訴專家、學(xué)者與官員一個(gè)樸素的真理:資本主義拯救不了資本主義,只有社會(huì)主義能夠救中國(guó)。在資本主義充分發(fā)展然后必然走向深刻危機(jī)的過(guò)程中,歷史必然選擇社會(huì)主義,即:必須用社會(huì)主義的手段和方法改造經(jīng)濟(jì)和拯救經(jīng)濟(jì)。這是避免資本主義經(jīng)濟(jì)危機(jī)最終釀成社會(huì)危機(jī)和政治危機(jī)的唯一正確道路。這是人類社會(huì)發(fā)展的必然規(guī)律。

二、需要?jiǎng)佑脟?guó)家核心權(quán)力進(jìn)行制度改造和經(jīng)濟(jì)轉(zhuǎn)型

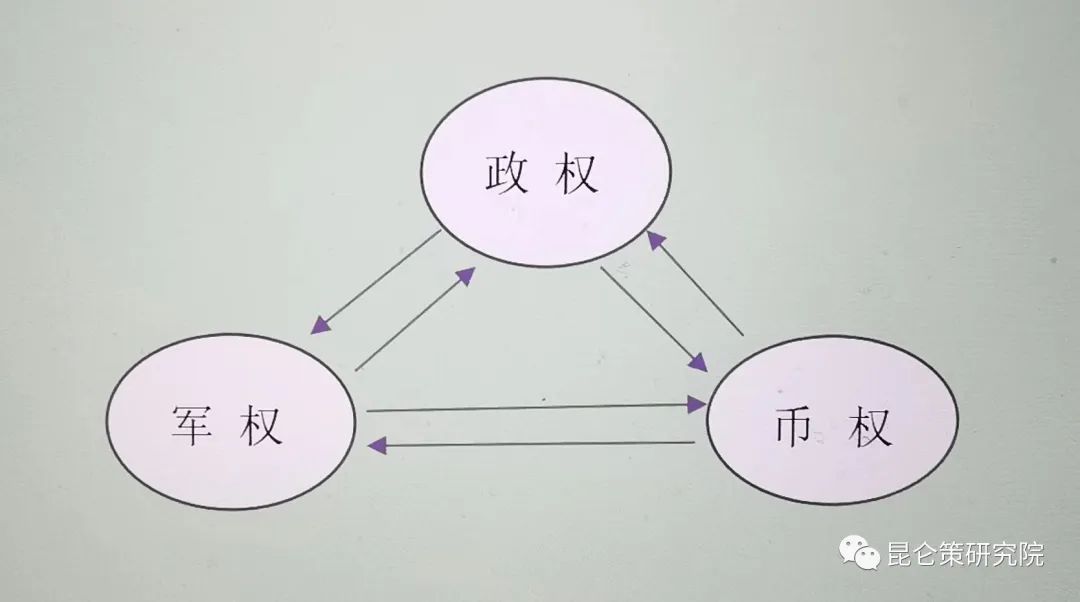

歷史總在循環(huán),但不是簡(jiǎn)單的重復(fù)。上個(gè)世紀(jì)50年代,中國(guó)經(jīng)濟(jì)完成了第一次社會(huì)主義改造;一個(gè)甲子60多年過(guò)去了,為了擺脫目前內(nèi)外交困的經(jīng)濟(jì)局面,中國(guó)經(jīng)濟(jì)需要進(jìn)行第二次社會(huì)主義改造,進(jìn)而,如同第一次社會(huì)主義改造一樣,為中國(guó)經(jīng)濟(jì)未來(lái)數(shù)十年的發(fā)展奠定堅(jiān)實(shí)的基礎(chǔ)。我們需要在這樣一個(gè)宏大的歷史背景下探索中國(guó)經(jīng)濟(jì)擺脫危機(jī)、再次騰飛的出路和答案。在市場(chǎng)經(jīng)濟(jì)高度發(fā)達(dá)的制度前提下,第二次社會(huì)主義改造不需要采取“剝奪剝奪者的暴力手段”,而是通過(guò)解決政府、企業(yè)和家庭的債務(wù)危機(jī)、幫助市場(chǎng)主體恢復(fù)經(jīng)濟(jì)活力的和平手段,即:借助主權(quán)國(guó)家之貨幣發(fā)行權(quán)的運(yùn)用來(lái)完成市場(chǎng)化的社會(huì)主義改造。政權(quán)、軍權(quán)和幣權(quán)(即鑄幣權(quán)或貨幣發(fā)行權(quán),簡(jiǎn)稱“幣權(quán)”)是主權(quán)國(guó)家的核心權(quán)力。其中,政權(quán)和軍權(quán)為幣權(quán)背書(shū),形成幣權(quán)的壟斷性和強(qiáng)制性;反過(guò)來(lái),幣權(quán)服務(wù)于政權(quán)與軍權(quán),使得政權(quán)得以鞏固,軍權(quán)得以保障(如下圖)。

【注:政權(quán)、軍權(quán)、幣權(quán)的一體化結(jié)構(gòu),符合“陰陽(yáng)合道、三生萬(wàn)物”的中國(guó)世界觀。】

政權(quán)、軍權(quán)和幣權(quán)是三位一體的國(guó)家核心權(quán)力。只有同時(shí)掌握了政權(quán)、軍權(quán)和幣權(quán),并理解和運(yùn)用好這三大權(quán)力之間的內(nèi)在關(guān)系,黨才能更好地領(lǐng)導(dǎo)國(guó)家、領(lǐng)導(dǎo)軍隊(duì)、領(lǐng)導(dǎo)經(jīng)濟(jì),即黨才能更好地領(lǐng)導(dǎo)一切。削弱政權(quán)和軍權(quán)是否定黨的領(lǐng)導(dǎo),同樣,削弱幣權(quán)也是否定黨的領(lǐng)導(dǎo)。宏觀經(jīng)濟(jì)決策者需要把幣權(quán)提高到政權(quán)和軍權(quán)的高度,重新認(rèn)識(shí)幣權(quán)的重要性,以政權(quán)和軍權(quán)作背書(shū),利用幣權(quán)來(lái)解決經(jīng)濟(jì)結(jié)構(gòu)問(wèn)題以及地方、企業(yè)和家庭的債務(wù)問(wèn)題,實(shí)現(xiàn)中國(guó)經(jīng)濟(jì)的第二次社會(huì)主義改造,從而實(shí)現(xiàn)以國(guó)內(nèi)大循環(huán)為主的宏觀經(jīng)濟(jì)轉(zhuǎn)型。政權(quán)、軍權(quán)和幣權(quán)屬于執(zhí)政黨核心掌握和行使的國(guó)家權(quán)力。當(dāng)?shù)胤浇?jīng)濟(jì)干部提拔到中央經(jīng)濟(jì)領(lǐng)導(dǎo)崗位工作,他們對(duì)幣權(quán)的運(yùn)用往往缺乏經(jīng)驗(yàn),甚至不知道幣權(quán)的存在。比如,面對(duì)地方債務(wù)危機(jī),財(cái)政部領(lǐng)導(dǎo)的意見(jiàn)是“誰(shuí)家的孩子誰(shuí)抱走”,即地方政府債務(wù)危機(jī)應(yīng)該由地方政府自己解決。但是,地方政府不掌握幣權(quán),正如地方政府不掌握政權(quán)和軍權(quán)一樣,他們無(wú)法解決債務(wù)危機(jī)。地方債務(wù)危機(jī)最終只能由中央政府通過(guò)行使幣權(quán)來(lái)解決,因?yàn)橹醒胝莆罩?quán)、軍權(quán)和幣權(quán)。財(cái)政部領(lǐng)導(dǎo)發(fā)表上述意見(jiàn),說(shuō)明其對(duì)幣權(quán)的理解和運(yùn)用是陌生的。當(dāng)然,自1921年7月建黨以來(lái),中國(guó)共產(chǎn)黨人對(duì)政權(quán)、軍權(quán)和幣權(quán)的認(rèn)識(shí)與理解也是一個(gè)漸進(jìn)式的過(guò)程。早期黨的領(lǐng)導(dǎo)人,如陳獨(dú)秀等,只看到政權(quán)的重要性,沒(méi)有看到軍權(quán)的重要性,更談不上對(duì)幣權(quán)的認(rèn)識(shí)。在蔣介石發(fā)動(dòng)“4·12”政變之后,中國(guó)共產(chǎn)黨人第一次認(rèn)識(shí)到軍權(quán)的重要性。毛澤東主席提出了“槍桿子里面出政權(quán)”的著名論斷,把軍權(quán)提升到與政權(quán)同等重要的地位,即沒(méi)有革命的軍隊(duì),就沒(méi)有紅色的政權(quán)。隨著井岡山革命根據(jù)地的建立,蘇維埃政府迅速成立了紅軍造幣廠和江西工農(nóng)銀行,統(tǒng)一了根據(jù)地的財(cái)政與金融,牢牢掌控了蘇維埃的鑄幣權(quán),并與國(guó)民黨統(tǒng)治區(qū)進(jìn)行了嚴(yán)格的金融與貨幣的隔離。蘇區(qū)的政權(quán)、軍權(quán)與幣權(quán)緊緊地聯(lián)系在一起,構(gòu)成了蘇維埃政府三位一體的核心權(quán)力,其中,幣權(quán)處于跟政權(quán)和軍權(quán)同等重要的地位。從此,無(wú)論土地革命時(shí)期,還是抗日戰(zhàn)爭(zhēng)和解放戰(zhàn)爭(zhēng)時(shí)期,哪里有紅色政權(quán)和人民軍隊(duì),哪里就有人民的貨幣。邊區(qū)政府銀行及其貨幣發(fā)行權(quán)為解放區(qū)政權(quán)的鞏固和人民軍隊(duì)的發(fā)展,提供了堅(jiān)實(shí)的經(jīng)濟(jì)基礎(chǔ)。如果沒(méi)有邊區(qū)政府銀行及其貨幣發(fā)行權(quán),沒(méi)有邊區(qū)政府銀行發(fā)行的紙幣,即“邊幣”,那么,抗日戰(zhàn)爭(zhēng)和解放戰(zhàn)爭(zhēng)就不可能取得勝利。從井岡山出發(fā)一路走來(lái),中國(guó)共產(chǎn)黨始終把政權(quán)、軍權(quán)和幣權(quán)有機(jī)結(jié)合在一起,牢牢掌握在手中,直到1995年3月制定和頒布《人民銀行法》,央行開(kāi)始獨(dú)立,幣權(quán)開(kāi)始與政權(quán)、軍權(quán)分離。上世紀(jì)90年代是新自由主義思潮盛行的年代。《人民銀行法》是以改革開(kāi)放、與國(guó)際接軌的名義,在國(guó)際貨幣基金組織(IMF)和世界銀行專家的指導(dǎo)與推動(dòng)下制定和頒布的。他們?cè)凇度嗣胥y行法》條文中塞進(jìn)了新自由主義的私貨,即,以金融穩(wěn)定、防止通脹的名義,推動(dòng)央行獨(dú)立。根據(jù)《人民銀行法》第七條、第二十九條、第三十條規(guī)定,中央銀行要獨(dú)立于政府(部門),依法執(zhí)行獨(dú)立的貨幣政策;央行不得服務(wù)于政府財(cái)政,不得認(rèn)購(gòu)和包銷國(guó)債和其他政府債券,不得向地方政府和政府部門提供貸款。在央行獨(dú)立獲得法律確認(rèn)之后,一批接受了英美教育、親近于IMF、世界銀行和華爾街的所謂金融專家進(jìn)入了央行的關(guān)鍵崗位(其中是否隱藏著美國(guó)派遣的經(jīng)濟(jì)間諜和戰(zhàn)略間諜,目前不得而知)。中國(guó)央行曾經(jīng)一度使用英文作為內(nèi)部會(huì)議的工作語(yǔ)言,并把一部分本土培養(yǎng)的業(yè)務(wù)干部邊緣化甚至排擠出央行系統(tǒng)。在美國(guó)操縱的世界銀行和國(guó)際貨幣基金組織完成了中國(guó)央行的法理獨(dú)立與人員布局之后,美國(guó)進(jìn)入了收獲的季節(jié):以美元為主的外匯儲(chǔ)備開(kāi)始決定著人民幣基礎(chǔ)貨幣的發(fā)行,即,美元紙幣進(jìn)入中國(guó)央行系統(tǒng)的數(shù)量決定著人民幣基礎(chǔ)貨幣的供應(yīng)量,并由此派生出一系列經(jīng)濟(jì)金融問(wèn)題和產(chǎn)業(yè)結(jié)構(gòu)問(wèn)題。隨著外匯儲(chǔ)備的增加,人民幣投放量逐年增加。為了控制貨幣流通量,央行通過(guò)提高存款準(zhǔn)備金率等手段,回籠資金,收緊商業(yè)銀行貸款。最后形成了這樣的金融局面:美元流入中國(guó)越多,存款準(zhǔn)備金率越高,商業(yè)銀行貸款頭寸越少,商業(yè)銀行貸款利率和民間利率越高。如果把央行一放、一收的貨幣政策聯(lián)系起來(lái)看,可以發(fā)現(xiàn),央行一手把國(guó)內(nèi)企業(yè)的流動(dòng)資金收上來(lái),另一手就轉(zhuǎn)手給了美元持有者作為資本金。把本該屬于國(guó)內(nèi)企業(yè)使用的流動(dòng)資金轉(zhuǎn)換為跨國(guó)資本和買辦資本的資本金,其結(jié)果是,一方面國(guó)內(nèi)利率水平居高不下,本土企業(yè)發(fā)展受限,紛紛到境外融資和上市;另一方面跨國(guó)資本背靠海外資本市場(chǎng),攜帶泛濫的美元潮水,在中國(guó)資本市場(chǎng)、房地產(chǎn)市場(chǎng)、股權(quán)投資市場(chǎng)、產(chǎn)業(yè)并購(gòu)市場(chǎng)等諸多領(lǐng)域,乘機(jī)滲透和擴(kuò)張,收割著中國(guó)財(cái)富。在2013年前后,外匯儲(chǔ)備與人民幣基礎(chǔ)貨幣發(fā)行量之間甚至形成了1:1的關(guān)系,即,外匯儲(chǔ)備或美元紙幣完全決定了人民幣基礎(chǔ)貨幣的發(fā)行量。中國(guó)央行事實(shí)上承擔(dān)了美聯(lián)儲(chǔ)的北京辦事處職能:央行服務(wù)于美聯(lián)儲(chǔ),人民幣成為美元的影子貨幣。美元紙幣借助人民幣完成了在中國(guó)的資本化和食利化,實(shí)現(xiàn)了在中國(guó)的產(chǎn)業(yè)布局和產(chǎn)業(yè)滲透。比如,聯(lián)想、百度、騰訊、阿里、京東、美團(tuán)、抖音、恒大、碧桂園等知名科技企業(yè)和房地產(chǎn)企業(yè)早已成為美元版圖上的買辦化企業(yè),華為早年也險(xiǎn)些被美元資本收購(gòu)。冰凍三尺,非一日之寒。當(dāng)前地方政府債務(wù)危機(jī)、房地產(chǎn)企業(yè)債務(wù)危機(jī)和家庭購(gòu)房債務(wù)危機(jī),實(shí)際上屬于本世紀(jì)初以來(lái)錯(cuò)誤的經(jīng)濟(jì)金融政策的產(chǎn)物。中國(guó)經(jīng)濟(jì)的結(jié)構(gòu)失衡、兩極分化、對(duì)外依賴并最終陷入經(jīng)濟(jì)危機(jī),其根源在于央行的獨(dú)立,在于幣權(quán)與政權(quán)、軍權(quán)的脫離,在于央行獨(dú)立所導(dǎo)致的政府宏觀經(jīng)濟(jì)調(diào)控的長(zhǎng)期失效。所謂“政權(quán)選舉化”“軍隊(duì)國(guó)家化”“幣權(quán)獨(dú)立化”是瓦解政權(quán)、軍權(quán)、幣權(quán)三位一體的國(guó)家核心權(quán)力的三支毒箭。只有瓦解了由政權(quán)、軍權(quán)、幣權(quán)所構(gòu)成的國(guó)家核心權(quán)力之整體性,美國(guó)才有機(jī)會(huì)控制戰(zhàn)略對(duì)手,攫取對(duì)方財(cái)富。為了解決當(dāng)前的經(jīng)濟(jì)危機(jī),需要重新恢復(fù)政權(quán)、軍權(quán)和幣權(quán)一體化的制度,讓貨幣發(fā)行權(quán)服務(wù)于經(jīng)濟(jì)結(jié)構(gòu)調(diào)整,服務(wù)于第二次社會(huì)主義改造,服務(wù)于解決經(jīng)濟(jì)危機(jī)和社會(huì)危機(jī),從而鞏固國(guó)家政權(quán),壯大軍事實(shí)力。為了從國(guó)家核心權(quán)力的高度上加強(qiáng)黨的領(lǐng)導(dǎo),必須像反對(duì)“政權(quán)選舉化”“軍權(quán)國(guó)家化”一樣,堅(jiān)決反對(duì)“幣權(quán)獨(dú)立化”,堅(jiān)決糾正“幣權(quán)獨(dú)立化”的現(xiàn)狀。在戰(zhàn)爭(zhēng)年代,如果沒(méi)有控制貨幣發(fā)行權(quán),黨將無(wú)法推翻三座大山,取得革命的勝利;在改革開(kāi)放年代,如果央行獨(dú)立,幣權(quán)失控,黨將無(wú)法幫助人民推翻新的三座大山,無(wú)法解決債務(wù)危機(jī)、就業(yè)危機(jī)和經(jīng)濟(jì)穩(wěn)定。

三、通過(guò)行使基礎(chǔ)貨幣發(fā)行權(quán),解決當(dāng)前經(jīng)濟(jì)金融問(wèn)題

傳統(tǒng)貨幣理論認(rèn)為,貨幣具有五大基本職能,即:價(jià)值尺度、流通手段、貯藏手段、支付手段和世界貨幣。這其實(shí)是貴金屬貨幣時(shí)代的貨幣理論。在紙幣時(shí)代,并不是所有的貨幣都具備世界貨幣的職能。當(dāng)貴金屬貨幣時(shí)代發(fā)展到紙幣時(shí)代和電子貨幣時(shí)代,作為貨幣的紙幣增加了另外三大職能,即紙幣資本化職能、財(cái)富分配職能和資源配置職能。其中,紙幣的財(cái)富分配職能和資源配置職能是紙幣資本化職能的派生職能。“貨幣五職能說(shuō)”應(yīng)該發(fā)展為“貨幣八職能說(shuō)”。正是因?yàn)楝F(xiàn)代紙幣具有資本化職能、財(cái)富分配職能和資源配置職能,國(guó)家通過(guò)行使基礎(chǔ)貨幣發(fā)行權(quán),即幣權(quán),可以調(diào)節(jié)經(jīng)濟(jì)結(jié)構(gòu)、推動(dòng)產(chǎn)業(yè)升級(jí)、解決債務(wù)危機(jī)、克服兩極分化、刺激消費(fèi)、增加就業(yè)等,并在解決上述經(jīng)濟(jì)金融問(wèn)題過(guò)程中,實(shí)現(xiàn)第二次社會(huì)主義經(jīng)濟(jì)改造。總之,基礎(chǔ)貨幣發(fā)行權(quán),即幣權(quán),與政權(quán)和軍權(quán)一樣,是用來(lái)解決政治、經(jīng)濟(jì)和社會(huì)的全局性問(wèn)題的有力手段。當(dāng)政府、企業(yè)和家庭出現(xiàn)普遍的債務(wù)危機(jī)的時(shí)候,當(dāng)長(zhǎng)期依托于國(guó)際大循環(huán)的依附性經(jīng)濟(jì)體需要轉(zhuǎn)向未來(lái)以國(guó)內(nèi)經(jīng)濟(jì)大循環(huán)為主的自主型經(jīng)濟(jì)體的時(shí)候,當(dāng)中國(guó)需要聯(lián)合和團(tuán)結(jié)第三世界國(guó)家特別是金磚國(guó)家組成統(tǒng)一戰(zhàn)線來(lái)抵抗美國(guó)主導(dǎo)的新殖民主義國(guó)際秩序的時(shí)候,中國(guó)必須把幣權(quán)提高到政權(quán)和軍權(quán)的高度,用以解決以下經(jīng)濟(jì)、金融與社會(huì)問(wèn)題:第一,關(guān)于解決地方債務(wù)危機(jī)問(wèn)題中央政府行使幣權(quán),可以解決地方政府債務(wù)問(wèn)題。由中央財(cái)政部門申請(qǐng)發(fā)行0利率的特種國(guó)債,用于直接購(gòu)買地方政府城投債所投資形成的各類固定資產(chǎn),以此改善地方政府的資產(chǎn)負(fù)債表,解決地方債務(wù)危機(jī),讓地方政府可以恢復(fù)正常的經(jīng)濟(jì)活動(dòng)。這一類特種國(guó)債和地方債只能由中央銀行通過(guò)增發(fā)貨幣來(lái)購(gòu)買,而不能由央行指派商業(yè)銀行來(lái)購(gòu)買。唯有如此,才能避免地方債務(wù)危機(jī)傳導(dǎo)到商業(yè)銀行系統(tǒng),才能避免商業(yè)銀行壞賬率上升和銀行板塊股票下跌并拖累大盤指數(shù),才能避免形成更大規(guī)模的資本市場(chǎng)危機(jī)和金融危機(jī)。目前由商業(yè)銀行來(lái)購(gòu)買此類特種國(guó)債和地方債的做法是錯(cuò)誤的。商業(yè)銀行被大規(guī)模攤派購(gòu)買特種國(guó)債和地方債,會(huì)提高商業(yè)銀行不良資產(chǎn)率,降低商業(yè)銀行整體資產(chǎn)收益率,這將導(dǎo)致商業(yè)銀行收益下降和股票下跌。商業(yè)銀行股票基本上都是大盤權(quán)重股,其股價(jià)下跌必然帶動(dòng)大盤指數(shù)下跌,使得資本市場(chǎng)進(jìn)一步低迷,這又將造成資本市場(chǎng)融資和再融資的困難,從而在資本市場(chǎng)與實(shí)體經(jīng)濟(jì)之間形成惡性循環(huán)。可見(jiàn),用于解決地方債務(wù)危機(jī)的特種國(guó)債和地方債只能由央行通過(guò)增發(fā)貨幣來(lái)購(gòu)買。地方債務(wù)所形成的資產(chǎn)包可以抵押給中央銀行。通過(guò)發(fā)行0利率的特種國(guó)債和地方債,把地方財(cái)政從高負(fù)債的本息壓力下解放出來(lái),讓地方財(cái)政收入重點(diǎn)用于解決當(dāng)?shù)匕傩盏慕逃⑨t(yī)療和住房等民生問(wèn)題,逐步實(shí)現(xiàn)社會(huì)主義國(guó)家應(yīng)有的免費(fèi)教育、免費(fèi)醫(yī)療和免費(fèi)住房。這是第二次社會(huì)主義改造的重要內(nèi)容。第二,關(guān)于解決房地產(chǎn)企業(yè)債務(wù)危機(jī)問(wèn)題各省級(jí)地方政府可以針對(duì)當(dāng)?shù)仄飘a(chǎn)的房地產(chǎn)企業(yè)和爛尾樓工程,成立“地方特種房地產(chǎn)基金”,低價(jià)收購(gòu)破產(chǎn)企業(yè)資產(chǎn)和爛尾樓資產(chǎn),在投入部分資金完成工程收尾工作之后,以廉租房和廉租樓的方式,低價(jià)出租給年輕人和創(chuàng)業(yè)者。積壓樓盤和爛尾樓屬于社會(huì)資源,不得任意炸毀。“地方特種房地產(chǎn)基金”向財(cái)政部申請(qǐng)發(fā)行,由中央銀行認(rèn)購(gòu)。該基金購(gòu)買的房產(chǎn)資產(chǎn)全部抵押給央行。在時(shí)機(jī)成熟之時(shí),央行可以成立不動(dòng)產(chǎn)管理機(jī)構(gòu),將全國(guó)各地抵押的房地產(chǎn)全部收回,并入央行資產(chǎn)負(fù)債表。央行以紙幣換取各地的房地產(chǎn)資產(chǎn),這是人民幣紙幣完成資本化的好生意,可以增加人民幣的內(nèi)在價(jià)值,有利于穩(wěn)定幣值。房地產(chǎn)企業(yè)的債務(wù)危機(jī),本質(zhì)上屬于生產(chǎn)過(guò)剩與有效需求不足并存的資本主義經(jīng)濟(jì)危機(jī)。通過(guò)房地產(chǎn)企業(yè)的債務(wù)重組,對(duì)房地產(chǎn)企業(yè)及其資產(chǎn)實(shí)施國(guó)有化,一方面可以解決企業(yè)的債務(wù)危機(jī);另一方面,可以讓老百姓特別是年輕人住上廉租房、用得起廉租樓,讓房地產(chǎn)業(yè)回歸于為人民服務(wù)的道路上來(lái)。這也屬于國(guó)家行使貨幣發(fā)行權(quán)即幣權(quán)實(shí)現(xiàn)第二次社會(huì)主義改造的內(nèi)容。第三,關(guān)于解決家庭債務(wù)危機(jī)問(wèn)題城市家庭因購(gòu)房形成高負(fù)債的狀況是制約居民消費(fèi)、制約人口再生產(chǎn)的重要因素。解決方案是:各地省級(jí)地方政府可以向中央財(cái)政申請(qǐng)成立“地方政府個(gè)人房貸應(yīng)急基金”,由央行發(fā)行貨幣進(jìn)行認(rèn)購(gòu)。對(duì)于僅擁有唯一一套按揭貸款住房的城鎮(zhèn)居民,在證明家庭成員沒(méi)有足夠還貸儲(chǔ)蓄并且失業(yè)的情況下,可以向“地方政府房貸應(yīng)急基金”申請(qǐng)不超過(guò)未還貸款80%的資金,用于歸還銀行按揭貸款,從而減少每月房貸的還本付息支出;同時(shí),房屋主人按照所申請(qǐng)的基金占房屋總價(jià)款的比例,將房屋的部分產(chǎn)權(quán)讓渡給“政府房貸應(yīng)急基金”,形成政府與家庭按不同出資比例共同擁有該處房產(chǎn)的住房模式。通過(guò)此項(xiàng)制度設(shè)計(jì)和債務(wù)安排,一方面可以讓低收入家庭和失業(yè)家庭從房貸的本息壓力下解放出來(lái);另一方面可以讓人民幣轉(zhuǎn)換為資產(chǎn),實(shí)現(xiàn)人民幣資產(chǎn)化。這是中央政府通過(guò)央行行使幣權(quán)為人民辦實(shí)事的重要舉措。這將有利于基層百姓切身感受到國(guó)家的幫助與關(guān)懷,有利于培養(yǎng)廣大群眾的國(guó)家共同體意識(shí)。實(shí)行家庭住房混合所有,降低家庭負(fù)債率,提高家庭消費(fèi)能力,這也是實(shí)行家庭資產(chǎn)社會(huì)主義改造的重要內(nèi)容。只有通過(guò)中央政府行使幣權(quán),解除地方政府、企業(yè)和家庭的債務(wù)危機(jī),才能重新激活各地政府、企業(yè)和家庭的投資能力和消費(fèi)能力,才能重新激活國(guó)內(nèi)市場(chǎng)、恢復(fù)經(jīng)濟(jì)活力,才能實(shí)現(xiàn)以國(guó)內(nèi)經(jīng)濟(jì)大循環(huán)為主的經(jīng)濟(jì)發(fā)展模式的轉(zhuǎn)型,才能避免經(jīng)濟(jì)危機(jī)和社會(huì)危機(jī)。第四,關(guān)于解決資本市場(chǎng)長(zhǎng)期低迷問(wèn)題在市場(chǎng)經(jīng)濟(jì)制度下,資本市場(chǎng)是資源配置的樞紐,是推動(dòng)科技創(chuàng)新、產(chǎn)業(yè)升級(jí)、結(jié)構(gòu)調(diào)整和拉動(dòng)消費(fèi)的源頭。股市低迷、融資困難、企業(yè)外逃境外上市,這一切與證監(jiān)會(huì)無(wú)關(guān),而與中國(guó)央行有關(guān)。自股票市場(chǎng)建立以來(lái),每一次救市都是證監(jiān)會(huì)出面,或者召集券商和機(jī)構(gòu)投資者下場(chǎng)救市,或者減免印花稅和交易手續(xù)費(fèi),甚至揮刀自宮,直接廢了資本市場(chǎng)的融資功能、流動(dòng)性供給功能和資源配置功能,比如,暫停IPO、再融資、限制大股東減持退出從而剝奪大股東的再投資能力等等。事實(shí)已經(jīng)證明,這些措施并不能從根本上解決資本市場(chǎng)長(zhǎng)期低迷問(wèn)題,并不能從根本上推動(dòng)市場(chǎng)的長(zhǎng)期繁榮。近期出臺(tái)的一系列救市措施僅僅帶來(lái)了8月28日開(kāi)盤的一分鐘行情,成為政府救市的搞笑版。為什么政府救市經(jīng)常遭到群嘲?其錯(cuò)誤在于:第一,救市主體不對(duì)。證監(jiān)會(huì)是資本市場(chǎng)的監(jiān)管者,其職責(zé)在于規(guī)范市場(chǎng),保護(hù)投資人,不要亂搞所謂的金融衍生品創(chuàng)新、推出融券做空和指數(shù)做空等做空機(jī)制、或引進(jìn)海外金融大鱷來(lái)禍害國(guó)內(nèi)中小投資者。證監(jiān)會(huì)的職責(zé)不在于救市,而在于監(jiān)管市場(chǎng),提高資本市場(chǎng)投融資效率以及資源配置效率,而不是動(dòng)輒自宮資本市場(chǎng)的融資功能和資源配置功能。目前,證監(jiān)會(huì)救市的聲音越大,股市跌得越厲害。這就是現(xiàn)實(shí)的佐證。第二,救市方法不對(duì)。券商和基金等機(jī)構(gòu)都是資本市場(chǎng)的參與者,只有市場(chǎng)繁榮,他們才能多掙錢。如果券商和基金等機(jī)構(gòu)有能力改變市場(chǎng)低迷的狀態(tài),他們?cè)缇托袆?dòng)起來(lái)了,股市早就繁榮了,哪需要證監(jiān)會(huì)號(hào)召?在經(jīng)濟(jì)下行、流動(dòng)性枯竭的情況下,券商和基金也是受害者,也無(wú)能為力。他們本身就是池塘里的魚(yú),而不是水,更不是水源。那些美英留學(xué)歸來(lái)、身居高位、掌握著中國(guó)金融話語(yǔ)權(quán)和行政權(quán)的高官和師爺們,從來(lái)閉口不談以下事實(shí):是美聯(lián)儲(chǔ)決定著美國(guó)資本市場(chǎng)的流動(dòng)性,決定著美國(guó)股市的長(zhǎng)期上漲趨勢(shì);他們還避而不談:為什么日本央行可以代表國(guó)家買入并持有日本股票市場(chǎng)60%以上的流通股?為什么中國(guó)央行沒(méi)有持有1股中國(guó)股票市場(chǎng)的股票?從這個(gè)角度看,日本央行制度是不是比中國(guó)更像是社會(huì)主義制度?中國(guó)資本市場(chǎng)的每一次股災(zāi),都成為這些滿腦新自由主義思想的金融高管和金融師爺們推動(dòng)中國(guó)金融市場(chǎng)對(duì)英美資本開(kāi)放的機(jī)會(huì),其背后的邏輯仿佛是:只有美聯(lián)儲(chǔ)發(fā)行的美元紙幣是錢,只有美元紙幣可以為中國(guó)股市提供流動(dòng)性,只有美元紙幣可以在中國(guó)完成資本化和食利化。這種貨幣金融制度安排,事實(shí)上把中國(guó)金融市場(chǎng)變成美元資本的金融殖民地。當(dāng)人民幣基礎(chǔ)貨幣發(fā)行量主要掛鉤于外匯儲(chǔ)備量,當(dāng)人民幣成為美元紙幣的影子貨幣,當(dāng)中國(guó)眾多優(yōu)秀的科技創(chuàng)新企業(yè)紛紛被逼到境外上市而成為美元版圖上的棋子,當(dāng)資本市場(chǎng)的定價(jià)權(quán)掌握在美元資本手中,而不是掌握在人民幣資本手中、不是掌握在中國(guó)央行手中,當(dāng)中國(guó)央行仍然被《人民銀行法》綁架、可以對(duì)中國(guó)經(jīng)濟(jì)下行和資本市場(chǎng)低迷采取依法見(jiàn)死不救的態(tài)度,總之,一句話,只要幣權(quán)脫離了“政權(quán)-軍權(quán)-幣權(quán)”一體化結(jié)構(gòu)而不再服務(wù)于政權(quán)和軍權(quán)的基礎(chǔ)利益,而是服務(wù)于美元紙幣的在華資本化和食利化,服務(wù)于推動(dòng)中國(guó)經(jīng)濟(jì)金融的殖民化和非自主化,那么,中國(guó)就無(wú)法打造出獨(dú)立自主的國(guó)內(nèi)經(jīng)濟(jì)金融大循環(huán)系統(tǒng),就無(wú)法避免外資大規(guī)模撤離背景下的債務(wù)危機(jī)、股市危機(jī)和經(jīng)濟(jì)危機(jī)。兵來(lái)將擋,水來(lái)土掩。解決債務(wù)危機(jī)、股市危機(jī)和經(jīng)濟(jì)危機(jī)的鑰匙就是要用人民幣潮水來(lái)填補(bǔ)美元潮水退去所留下的類似于高空空氣失壓一樣的“金融失壓”,把貨幣提高到國(guó)家和軍隊(duì)的高度,使用國(guó)家核心權(quán)力之一的基礎(chǔ)貨幣發(fā)行權(quán),即幣權(quán),來(lái)重塑獨(dú)立自主的國(guó)內(nèi)大循環(huán)之經(jīng)濟(jì)結(jié)構(gòu),避免經(jīng)濟(jì)金融危機(jī)和社會(huì)危機(jī)的醞釀與爆發(fā)。與貨幣市場(chǎng)不同,借助資本市場(chǎng)投放貨幣,央行不僅可以為經(jīng)濟(jì)循環(huán)提供流動(dòng)性,而且可以實(shí)現(xiàn)人民幣資本化,使得中國(guó)經(jīng)濟(jì)體不再依賴美元紙幣的資本化,不再依賴外資輸入。從此,中國(guó)不再資本匱乏。中國(guó)央行可以通過(guò)購(gòu)買ETF和各類行業(yè)指數(shù)基金的方式,買入并持有二級(jí)市場(chǎng)股票,向股票市場(chǎng)直接投放流動(dòng)性,進(jìn)而提高資本市場(chǎng)首發(fā)融資和再融資的能力,以此推動(dòng)國(guó)內(nèi)經(jīng)濟(jì)結(jié)構(gòu)轉(zhuǎn)型和產(chǎn)業(yè)升級(jí),促進(jìn)國(guó)內(nèi)經(jīng)濟(jì)恢復(fù)高速增長(zhǎng)。只有央行直接入市,才能從根本上解決股票市場(chǎng)長(zhǎng)期低迷問(wèn)題,才能在資本市場(chǎng)上體現(xiàn)國(guó)家意志,并重新掌控資本市場(chǎng)的資產(chǎn)定價(jià)權(quán)。央行直接購(gòu)買二級(jí)市場(chǎng)流通股,一不存在虧損問(wèn)題;二不存在通貨膨脹問(wèn)題。這是因?yàn)椋貉胄幸栽霭l(fā)基礎(chǔ)貨幣的方式換取二級(jí)市場(chǎng)股票資產(chǎn),其持股成本為零,所以,不存在投資虧損問(wèn)題;央行在資本市場(chǎng)投放貨幣,屬于在社會(huì)再生產(chǎn)過(guò)程的生產(chǎn)環(huán)節(jié)投放貨幣并完成人民幣資本化,可增加社會(huì)生產(chǎn)性資本并提高社會(huì)再生產(chǎn)能力,可增加社會(huì)商品供給并抑制通貨膨脹。在生產(chǎn)環(huán)節(jié)投放貨幣本質(zhì)上不同于在社會(huì)再生產(chǎn)的流通環(huán)節(jié)和消費(fèi)環(huán)節(jié)投放貨幣。正因如此,日本央行買入并持有60%以上的流通股,并沒(méi)有引發(fā)日本通貨膨脹。在市場(chǎng)經(jīng)濟(jì)制度下,資本市場(chǎng)是以市場(chǎng)化的金融手段實(shí)現(xiàn)第二次社會(huì)主義改造的樞紐。大部分上市公司是國(guó)內(nèi)各行各業(yè)的龍頭企業(yè)。假設(shè)中國(guó)央行通過(guò)投放基礎(chǔ)貨幣逐步買入并持有60%以上上市公司股票,相當(dāng)于中央銀行代表黨和政府行使國(guó)家核心權(quán)力的幣權(quán),完成了這類優(yōu)秀上市企業(yè)的國(guó)有化改造。這將進(jìn)一步鞏固了社會(huì)主義經(jīng)濟(jì)基礎(chǔ)和黨的執(zhí)政基礎(chǔ)。總之,正確的資本市場(chǎng)發(fā)展思路是:維持印花稅率不變,追加征收二級(jí)市場(chǎng)投資者的資本利得稅,以此增加財(cái)政收入;降低企業(yè)融資、上市和大股東減持的門檻,解決國(guó)內(nèi)資本市場(chǎng)資源配置效率偏低的問(wèn)題;取消融券做空和指數(shù)做空等做空機(jī)制(如果出現(xiàn)股市過(guò)熱、股價(jià)暴漲,可以通過(guò)央行拋售股票加以控制);把資本市場(chǎng)打造成為中央銀行向社會(huì)再生產(chǎn)領(lǐng)域直接投放流動(dòng)性、實(shí)現(xiàn)人民幣資本化的樞紐。試想一下,有主權(quán)貨幣做后盾,有中央銀行向資本市場(chǎng)提供無(wú)限流動(dòng)性的市場(chǎng)預(yù)期,誰(shuí)敢做空中國(guó)股市?何愁股市不漲?何需限制IPO和再融資?哪能出現(xiàn)大量國(guó)內(nèi)高科技企業(yè)被逼到境外資本市場(chǎng)的狀況?哪會(huì)出現(xiàn)中國(guó)政府喪失資本市場(chǎng)定價(jià)權(quán)、廣大中小股民天天指望海外美元資本(如“美元皇軍”)入市為其解套的局面?可見(jiàn),中國(guó)金融體系的根本性問(wèn)題已經(jīng)到了不得不解決的時(shí)候了。第五,如何解決科技創(chuàng)新的資本不足問(wèn)題沒(méi)有強(qiáng)大的科技實(shí)力,就沒(méi)有強(qiáng)大的經(jīng)濟(jì)發(fā)展?jié)摿蛷?qiáng)大的國(guó)防軍事實(shí)力。政府需要行使國(guó)家核心權(quán)力之一的基礎(chǔ)貨幣發(fā)行權(quán)即幣權(quán),發(fā)揮貨幣的資源配置職能,推動(dòng)科技進(jìn)步和產(chǎn)業(yè)升級(jí),解決科技領(lǐng)域和生產(chǎn)領(lǐng)域的“卡脖子”問(wèn)題。具體做法是:根據(jù)全球科技和產(chǎn)業(yè)發(fā)展趨勢(shì),由國(guó)家發(fā)改委發(fā)起設(shè)立各類高科技產(chǎn)業(yè)股權(quán)投資基金。該基金的認(rèn)購(gòu)方是中央銀行;該基金的管理方是近年來(lái)股權(quán)投資業(yè)績(jī)良好、投前和投后管理能力較強(qiáng)的基金管理公司。這是建立人民幣資本化、推動(dòng)國(guó)家科技進(jìn)步和產(chǎn)業(yè)升級(jí)的重要金融制度。過(guò)去二三十年,美元紙幣進(jìn)入中國(guó),以外資股權(quán)投資基金的方式實(shí)現(xiàn)美元紙幣的資本化,形成美元資本投入于國(guó)內(nèi)各個(gè)領(lǐng)域,培育出聯(lián)想、阿里、騰訊等高科技企業(yè),把一大批代表中國(guó)未來(lái)的成長(zhǎng)型公司成功納入美元版圖。這是美元紙幣證券化和資本化的典型成功案例。當(dāng)美西方國(guó)家開(kāi)始孤立和圍堵中國(guó),企圖扼殺中國(guó)科技發(fā)展和產(chǎn)業(yè)進(jìn)步,美元紙幣在華資本化的潮水開(kāi)始退潮。在這一背景下,中央政府應(yīng)該快速反應(yīng),通過(guò)設(shè)立萬(wàn)億級(jí)別的科技投資基金,交由不同的專業(yè)基金管理公司開(kāi)展創(chuàng)新投資,引領(lǐng)人民幣資本化的潮流迅速填補(bǔ)美元資本退潮所造成的資本不足和投資不足。在基礎(chǔ)研究、應(yīng)用研究、科技產(chǎn)業(yè)化的不同發(fā)展階段,財(cái)政政策和貨幣政策需要有所分工:基礎(chǔ)研究主要由國(guó)家財(cái)政撥款來(lái)完成;應(yīng)用研究和科技成果產(chǎn)業(yè)化主要由央行的人民幣資本化所形成的股權(quán)投資基金來(lái)完成。在中國(guó),通過(guò)美元紙幣在華資本化,由美元資本控制的高科技企業(yè),本質(zhì)上是買辦企業(yè);相反,由人民幣資本化而發(fā)展起來(lái)的高科技企業(yè),則屬于本土企業(yè);由人民幣資本化而形成的國(guó)家資本所控制的高科技企業(yè),則屬于社會(huì)主義性質(zhì)的本土企業(yè)。通過(guò)國(guó)家資本逐步替代美元資本,可以完成對(duì)現(xiàn)有高科技企業(yè)的社會(huì)主義改造,讓聯(lián)想、阿里、騰訊等不再成為美元資本的經(jīng)濟(jì)陣地。現(xiàn)階段,不用擔(dān)心人民幣資本化可能引發(fā)通貨膨脹。中國(guó)業(yè)已成為世界工廠,人民幣已經(jīng)可以用于國(guó)際能源、礦產(chǎn)和其它各類大宗商品的進(jìn)口結(jié)算,中國(guó)已經(jīng)有能力生產(chǎn)出絕大部分的可流通商品為人民幣背書(shū),在此條件下,中國(guó)在社會(huì)再生產(chǎn)過(guò)程的生產(chǎn)環(huán)節(jié)增加貨幣投放量,不會(huì)引起通貨膨脹。這是因?yàn)椋诖送斗诺牟⒎羌垘判再|(zhì)的貨幣,而是具備商品生產(chǎn)能力的資本。那些動(dòng)輒抬出增加貨幣投放會(huì)引發(fā)通貨膨脹的金融專家,他們的金融認(rèn)知還停留在陳舊的教科書(shū)里。美聯(lián)儲(chǔ)和日本央行的貨幣政策文件比西方金融教科書(shū)強(qiáng)多了。還是那句話,別聽(tīng)美西方國(guó)家怎么說(shuō),要看他們?cè)趺醋觥?o:p style="margin: 0px; padding: 0px; outline: 0px; max-width: 100%; box-sizing: border-box !important; overflow-wrap: break-word !important;">當(dāng)代中國(guó)需要站在更高的角度,重新認(rèn)識(shí)金融、重新認(rèn)識(shí)貨幣、重新認(rèn)識(shí)世界。中國(guó)不僅要成為世界制造中心,更要成為世界需求中心,通過(guò)增加能源和礦產(chǎn)的進(jìn)口,拉動(dòng)金磚國(guó)家和第三世界國(guó)家的經(jīng)濟(jì)增長(zhǎng)。人民幣不僅要滿足中國(guó)經(jīng)濟(jì)發(fā)展的需要,還要通過(guò)國(guó)際貿(mào)易和國(guó)際結(jié)算而走出國(guó)門,滿足金磚國(guó)家和第三世界國(guó)家的需要。這一切都離不開(kāi)更加積極的財(cái)政政策和貨幣政策,離不開(kāi)向境外人民幣開(kāi)放的中國(guó)資本市場(chǎng)。在中國(guó)經(jīng)濟(jì)發(fā)展的新階段,中國(guó)經(jīng)濟(jì)金融政策的制定,不僅要著眼于中國(guó),還要著眼于金磚國(guó)家以及其他第三世界國(guó)家,著眼于打造一個(gè)以中國(guó)為中心、足以與美西方國(guó)家抗衡的新的經(jīng)濟(jì)共同體。(作者系昆侖策研究院特約研究員、中國(guó)紅色文化研究會(huì)學(xué)術(shù)委員會(huì)委員、中國(guó)社會(huì)科學(xué)院世界社會(huì)主義研究中心特約研究員、鄭州大學(xué)當(dāng)代資本主義研究中心特聘研究員;來(lái)源:昆侖策網(wǎng)【原創(chuàng)】修訂稿,作者授權(quán)首發(fā))

【昆侖策研究院】作為綜合性戰(zhàn)略研究和咨詢服務(wù)機(jī)構(gòu),遵循國(guó)家憲法和法律,秉持對(duì)國(guó)家、對(duì)社會(huì)、對(duì)客戶負(fù)責(zé),講真話、講實(shí)話的信條,追崇研究?jī)r(jià)值的客觀性、公正性,旨在聚賢才、集民智、析實(shí)情、獻(xiàn)明策,為實(shí)現(xiàn)中華民族偉大復(fù)興的“中國(guó)夢(mèng)”而奮斗。歡迎您積極參與和投稿。更多文章請(qǐng)看《昆侖策網(wǎng)》,網(wǎng)址:

特別申明:

1、本文只代表作者個(gè)人觀點(diǎn),不代表本站觀點(diǎn),僅供大家學(xué)習(xí)參考;

2、本站屬于非營(yíng)利性網(wǎng)站,如涉及版權(quán)和名譽(yù)問(wèn)題,請(qǐng)及時(shí)與本站聯(lián)系,我們將及時(shí)做相應(yīng)處理;

3、歡迎各位網(wǎng)友光臨閱覽,文明上網(wǎng),依法守規(guī),IP可查。

可笑!五年前這幾位“磚家”對(duì)中國(guó)芯片產(chǎn)業(yè)和華為的預(yù)判

可笑!五年前這幾位“磚家”對(duì)中國(guó)芯片產(chǎn)業(yè)和華為的預(yù)判 肖志夫:美國(guó)對(duì)中國(guó)“和平演變”已經(jīng)事實(shí)上完成到什么程度?

肖志夫:美國(guó)對(duì)中國(guó)“和平演變”已經(jīng)事實(shí)上完成到什么程度? 重大逆轉(zhuǎn)!德國(guó)宣布停止援助烏克蘭,俄烏沖突將迎來(lái)大結(jié)局?

重大逆轉(zhuǎn)!德國(guó)宣布停止援助烏克蘭,俄烏沖突將迎來(lái)大結(jié)局? 徐宗儔:唯此為大!“黨性”與“人民性”必須做到高度統(tǒng)一

徐宗儔:唯此為大!“黨性”與“人民性”必須做到高度統(tǒng)一 陶余來(lái):不能聽(tīng)任先進(jìn)經(jīng)驗(yàn)宣傳一次就沒(méi)了下文的現(xiàn)象發(fā)生

陶余來(lái):不能聽(tīng)任先進(jìn)經(jīng)驗(yàn)宣傳一次就沒(méi)了下文的現(xiàn)象發(fā)生 何慶濤:黨建無(wú)小事 成長(zhǎng)在個(gè)人

何慶濤:黨建無(wú)小事 成長(zhǎng)在個(gè)人