改革沒有完成時,只有進行時,這是中國大踏步追趕世界、并屹立于大國之林后總結(jié)出來的重要法寶。7月15日至18日,中國共產(chǎn)黨第二十屆中央委員會第三次全體會議將在北京召開,全面深化改革將再次掀開新的篇章。下一步的全面深化改革又將往何處去?為此,觀察者網(wǎng)特別策劃《改革進行時》專題,邀請權(quán)威專家學(xué)者,圍繞全面深化改革和中國式現(xiàn)代化相關(guān)重大議題,追蹤和見證黨的三中全會勾勒的重大改革決策與實踐歷程。近年來,金融系統(tǒng)的改革大刀闊斧,從頂層設(shè)計到發(fā)展定位,中國特色金融之路呼之欲出。本期《改革進行時》,我們邀請了云南財經(jīng)大學(xué)金融研究院院長龔剛教授,來聊一聊金融改革如何防控風(fēng)險這一金融工作的永恒主題,以及如何看清當(dāng)前金融改革的方向。

【云南財經(jīng)大學(xué)教授龔剛在中國政治經(jīng)濟學(xué)40人論壇上發(fā)言】

金融越賺錢,實體經(jīng)濟越受損

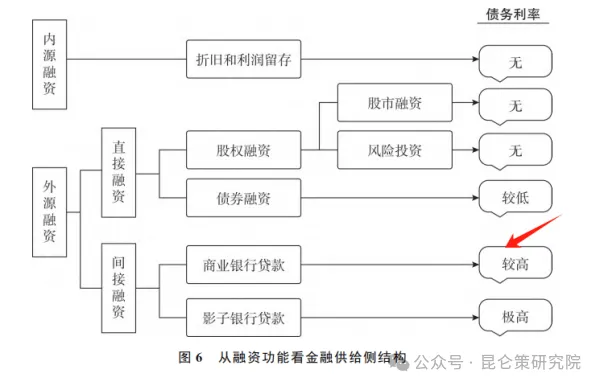

觀察者網(wǎng):去年年底的中央金融工作會議,對未來金融行業(yè)如何服務(wù)于高質(zhì)量發(fā)展提出戰(zhàn)略部署,強調(diào)要加快建設(shè)金融強國。這些新理念在金融圈反響很大,您如何理解“金融強國”?龔剛:中央提出金融強國目標(biāo),也許有好多人會認(rèn)為,我們應(yīng)該已經(jīng)是金融強國了。看看《銀行家》雜志的“全球銀行1000強榜單”,我們四大國有商業(yè)銀行常年包攬前四,1000強銀行的前20名,中國占據(jù)半壁江山。我們的金融資產(chǎn)很龐大,這意味著中國是金融強國了嗎?我認(rèn)為不能這么看。我們的金融資產(chǎn)很強,同時我們的債務(wù)也很高,我們私人部門的債務(wù)無論是相對值還是總值在世界主要經(jīng)濟體中都是最高的。所以,如何理解金融強國,需要在理論上有個清晰的認(rèn)識。何為金融強國?我個人認(rèn)為衡量標(biāo)準(zhǔn)應(yīng)該是,金融能不能為國家的經(jīng)濟建設(shè)(特別是那些具有重大社會效益但很可能無法實現(xiàn)盈利的建設(shè)項目)提供高效、利息低廉,甚至是無償?shù)娜谫Y;而且能夠避免產(chǎn)生金融風(fēng)險,債務(wù)危機。這樣的金融才是真正地為實體經(jīng)濟服務(wù),才能稱之為金融強國。金融和實體經(jīng)濟實際上是零和博弈。因為在貸款項目確定的情況下,金融業(yè)所收取的利率越高,實體經(jīng)濟就越受損。好多實體企業(yè)都是被金融壓垮的。比如有國有企業(yè)的創(chuàng)新典范,靠貸款搞研發(fā)、搞創(chuàng)新,但最后倒閉,被收購了,金融成了壓死企業(yè)的最后一根稻草。如果金融企業(yè)純粹是為自己的利益服務(wù)的,追求利潤最大化,一定會給實體經(jīng)濟帶來巨大的創(chuàng)傷。我覺得這是金融強國建設(shè)和金融供給側(cè)結(jié)構(gòu)性改革需要考慮的問題。債務(wù)風(fēng)險是怎么產(chǎn)生的?觀察者網(wǎng):您提到金融資產(chǎn)很強,意味著我們的債務(wù)也很高。我們知道中央正在推進地方債務(wù)的化解工作,您和史政富、孟捷兩位老師剛剛做了一個化解地方債務(wù)的研究,認(rèn)為要從貨幣供給側(cè)結(jié)構(gòu)來想辦法。在貨幣供給側(cè)框架下,地方的債務(wù)風(fēng)險是如何日積月累的?龔剛 :地方債務(wù)風(fēng)險是如何產(chǎn)生的,有兩個主要原因。第一,從金融供給側(cè)來講。金融供給側(cè)包括了各種融資功能,有債券等債權(quán)融資方式、風(fēng)投等股權(quán)融資方式,還有銀行貸款,其中包括影子銀行的貸款。在中國,社會融資總規(guī)模中,銀行融資占比超過了70%,這70%當(dāng)中也包括影子銀行的貸款,這些通常是高利貸。相比之下,在發(fā)達國家如美國,這一比例通常也只在22%左右。所以這樣的金融供給側(cè)結(jié)構(gòu)意味著什么?意味著中國的融資成本是最高的。

【中國以商業(yè)銀行主導(dǎo)的融資體制,意味著很高的融資成本(作者提供)】

因為股權(quán)融資基本上不需要成本,盡管企業(yè)損失了部分股權(quán),但是沒有債務(wù)。債券融資利率很低,在3%左右,地方政府債券可能稍微高點,國債會更低。而銀行的貸款利息大概是6%,影子銀行13%-20%都有可能。銀行融資的方式我們稱之為間接融資,它的融資成本更高。像中國這樣的金融體制,我們一般稱之為銀行主導(dǎo)的金融體制,像美國那樣以直接融資(債券和股票等)為主的金融體制,我們稱之為市場主導(dǎo)的金融體制。毫無疑問,我們未來金融的發(fā)展方向應(yīng)該漸漸走向類似市場主導(dǎo)的金融體制。但銀行主導(dǎo)的金融體制短期內(nèi)是很難改變的,這也是我們債務(wù)問題會如此嚴(yán)重的原因之一。第二,我覺得根本性的問題與目前地方政府的錦標(biāo)賽有關(guān)。我們的地方政府承擔(dān)了發(fā)展經(jīng)濟的責(zé)任,加之錦標(biāo)賽的激勵機制使得地方政府有強大的發(fā)展經(jīng)濟的動力,這是對的。要發(fā)展地方經(jīng)濟,首先就是要投資,而地方政府能做的投資就是基礎(chǔ)設(shè)施建設(shè)。那投資的資金怎么來?為了基礎(chǔ)設(shè)施建設(shè)和經(jīng)濟發(fā)展,地方政府建立了很多城投類的融資平臺,其作用就是通過投資來拉動地方經(jīng)濟。客觀地講,城投對地方經(jīng)濟的促進作用很大,確實拉動了地方經(jīng)濟的發(fā)展。但問題就在金融資源哪里來。就拿我在云南了解的一個基礎(chǔ)設(shè)施項目來說。一開始地方政府要求融資平臺——地方城投來建設(shè)這個項目,在地方政府的容許下,城投公司通過發(fā)債,以很低的利率解決了第一期的融資問題。但是工程建設(shè)到了一半,地方政府就不容許其繼續(xù)發(fā)債了(因地方政府本身的專項債有限),但仍然要求城投企業(yè)按時完成任務(wù)。那城投企業(yè)怎么辦?他們只好去銀行貸款,銀行說這個基礎(chǔ)設(shè)施項目沒什么可觀的收益等等,因此就不太愿意貸款。如果城投公司從商業(yè)銀行貸不到款,那就只能去找高利貸了,城投公司必須得如期完成任務(wù)。我個人認(rèn)為,城投企業(yè)在某種程度上就是地方政府的白手套:發(fā)展經(jīng)濟時需要就戴上,一旦有風(fēng)險,地方政府可以扔掉。理論上地方政府為城投公司做的任何擔(dān)保,都是不具有任何法律效力的,所以地方政府的下一屆領(lǐng)導(dǎo)不認(rèn)上一屆領(lǐng)導(dǎo)的賬,在法律上也是可行的。所以城投債風(fēng)險一方面是地方政府錦標(biāo)賽制度造成的,另一方面也是我們的金融供給側(cè)結(jié)構(gòu)不合理產(chǎn)生的。地方政府的基礎(chǔ)設(shè)施建設(shè)項目本身回報率很低,即使有回報也需要很長時間。因此,大量的地方城投通過銀行貸款(甚至是高利貸,如信托)獲得融資,這種成本極高的基礎(chǔ)設(shè)施建設(shè)項目,根本無法長期維持,因此債務(wù)風(fēng)險越來越大。所以在某種程度上,城投企業(yè)是為他人作嫁衣,服務(wù)了地方經(jīng)濟,發(fā)了光,燃燒了自己。

化解債務(wù)要發(fā)揮社會主義制度優(yōu)勢

龔剛:首先我們明確債務(wù)已經(jīng)到了要解決的地步了。一旦出現(xiàn)債務(wù)問題,經(jīng)濟所面臨的沖擊,不僅來自需求波動,同時也承受來自債務(wù)違約所引發(fā)的企業(yè)破產(chǎn)、銀行惜貸、投資意愿低迷等連鎖反應(yīng)。而以需求管理為目標(biāo)的傳統(tǒng)宏觀調(diào)控政策,比如降息、降準(zhǔn)等,則陷入了邊際效應(yīng)遞減甚至無效的困境。那么,要化解債務(wù),政府的工具箱里有沒有解決方法呢?我認(rèn)為是有的,就是我們曾經(jīng)講過的貨幣供給側(cè)結(jié)構(gòu)性改革,可以理解為是金融供給側(cè)結(jié)構(gòu)性改革的一種。貨幣供給側(cè)結(jié)構(gòu)性改革意味著什么?貨幣是由銀行創(chuàng)造的,銀行包括中央銀行和商業(yè)銀行,所以我們的貨幣總量實際上就是中央銀行所創(chuàng)造的貨幣,加上商業(yè)銀行所創(chuàng)造的貨幣。這兩種貨幣完全不一樣。中央銀行創(chuàng)造的貨幣不體現(xiàn)為實體經(jīng)濟的債務(wù)。中央銀行通過幾種方式發(fā)行貨幣,比如說公開市場的業(yè)務(wù)、購買外匯儲備和給商業(yè)銀行的貸款(再貸款),基本上不會給實體經(jīng)濟創(chuàng)造債務(wù)。只是再貸款可能給商業(yè)銀行創(chuàng)造了一定的債務(wù)負擔(dān),但這個利率很低,負擔(dān)并不重。但商業(yè)銀行在給企業(yè)貸款時創(chuàng)造了貨幣供給,給企業(yè)帶來債務(wù),同時給自己形成了貸款資產(chǎn)。從這個角度來講,兩種貨幣供給是完全不一樣的。按照現(xiàn)有銀行制度的儲備金率規(guī)定,商業(yè)銀行的貸款額,與其儲備金要保持一定的比例(注意:儲備金通常來自中央銀行,如通過再貸款等)。比如儲備金率是1/11的時候,中央銀行給商業(yè)銀行再貸款1塊錢,商業(yè)銀行可以發(fā)放10塊錢貸款,這意味著。在這個情況下,中央銀行創(chuàng)造的貨幣是沒有給實體經(jīng)濟帶來債務(wù)的,但商業(yè)銀行貸出了10塊錢,就增加了實體經(jīng)濟10塊債務(wù),也增加了10塊貸款(資產(chǎn))。過去很多年,央行的存款儲備金率一直在下降,現(xiàn)在大型銀行存款準(zhǔn)備金是8.5%,中型銀行是6.5%,小型銀行儲備金率是5%。如果按7%來計算,大約是1元央行儲備金可以創(chuàng)造13.285元的貸款。實際上,央行的貨幣投放量太低了,實際情況也告我們,整個貨幣供給側(cè)結(jié)構(gòu)中,大多數(shù)形成了債務(wù)。因此,我們從貨幣供給側(cè)來化解債務(wù)是非常容易的,也就是說,給定貨幣供應(yīng)量(或保持一個增長比例不變),央行只需要改變一下貨幣供給側(cè)結(jié)構(gòu),把儲備金率提高,增加央行貨幣供應(yīng)占貨幣供給總量的比例,就能把債務(wù)逐步化解掉。前面已經(jīng)說過,央行常規(guī)貨幣發(fā)行的三大機制,一個是公開市場的業(yè)務(wù),一個是購買外匯,還有就是所謂的再貸款。但是我們似乎已經(jīng)忘了,社會主義體制下還有另外一種機制,那就是無償撥付。比如,五十多年前上海要建石化總廠,一期工程就需要二十多億,錢從哪來?那時候根本就沒有商業(yè)銀行,就是通過央行按照國家的計劃,直接無償撥付。所以上海石化總廠建立起來是無債一身輕的。

【當(dāng)年上海石化總廠一期工程就是央行無償撥付建成的。圖為1979年,上海石化滌綸網(wǎng)絡(luò)絲試制成功(上海石化官網(wǎng))】

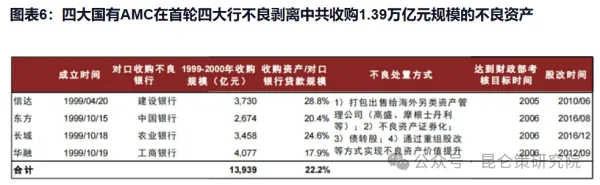

現(xiàn)在我們大量通過再貸款發(fā)行貨幣,顯然是把我們傳統(tǒng)的央行發(fā)行貨幣的功能給忘了,而恰恰是這個傳統(tǒng)功能意味著可以“無債一身輕”。1968年,周恩來總理曾自豪地對外國人說,我們中國既無外債又無內(nèi)債。所以當(dāng)時的金融狀態(tài)其實是很健康的。改革開放后,為了服務(wù)于民營和外資企業(yè),我們建立了商業(yè)銀行,于是開始出現(xiàn)了債務(wù)危機。傳統(tǒng)的社會主義制度下的金融經(jīng)驗可能被我們遺忘了。因為無償撥付在資本主義國家是不可能的,只能在我們社會主義國家才能實現(xiàn)。2008年美國為了解決債務(wù)危機,采取了史無前例的量化寬松政策。一開始是買國債,然后購買準(zhǔn)國債(如兩房債券),但還是解決不了問題,最后也購買了大量私人企業(yè)的債。可以說,美國也在做類似“無償撥付”的事。所以我們建議,通過央行的貨幣發(fā)行機制,注資成立國有資產(chǎn)管理公司,來收購不良資產(chǎn),包括那些陷入困境的房地產(chǎn)企業(yè)和地方政府融資平臺的債務(wù)。當(dāng)國有資產(chǎn)管理公司對其進行救助后, 其債權(quán)將從商業(yè)銀行轉(zhuǎn)向國有資產(chǎn)管理公 司。作為債權(quán)方,國有資產(chǎn)管理公司可以免除(或延遲)企業(yè)的債務(wù)支付,從而大大改善了企業(yè)的資產(chǎn)負債結(jié)構(gòu),使企業(yè)恢復(fù)正常經(jīng)營,與此同時,作為債權(quán)方,國有資產(chǎn)管理公司也有權(quán)介入企業(yè)的經(jīng)營, 包括更換管理層等。對于企業(yè)來說,銀行貸款是一定要還的,否則企業(yè)可能面臨破產(chǎn),這是有法律約束力的。很多時候銀行貸款是壓死企業(yè)的最后一根稻草。因此,一旦延遲或者免除了銀行債務(wù),企業(yè)基本上就可以輕裝上陣了,經(jīng)濟就可以重啟。這是我們的方案,按照現(xiàn)有的準(zhǔn)備金率的規(guī)定,在貨幣供給側(cè)結(jié)構(gòu)中,央行的貨幣占比非常小,僅相當(dāng)于5%- 8%。央行每年發(fā)行的高能量貨幣很少,大量的貨幣是由商業(yè)銀行發(fā)行的,或者通過央行再貸款發(fā)行的。所以我們可以從提高準(zhǔn)備金率的角度,增加央行無償撥付的貨幣供給(注意:無償撥付的央行貨幣供給,實際上最后也成為商業(yè)銀行的儲備金),相對減少商業(yè)銀行的貨幣供給。現(xiàn)在的企業(yè)杠桿率很高,欠了一身債,所以貸款意愿很低。因此,即使央行降息降準(zhǔn),銀行貸款可能也放不出去,或者不愿意放貸,所以商業(yè)銀行的貨幣供給想提高也提高不了。2024年前五個月社會融資規(guī)模增量,比上年同期減少了2.52萬億元,原因正由于此。如果商業(yè)銀行本身沒有太大意愿放貸,這時只有中央銀行站出來。觀察者網(wǎng):提高央行的貨幣供應(yīng)量,跟美國美聯(lián)儲印鈔直接在公開市場買債,搞量化寬松大放水有區(qū)別嗎?龔剛:首先我們的建議是,在貨幣總量不變或總量被鎖定的基礎(chǔ)上(比如貨幣總供應(yīng)量每年增加10%),增加央行貨幣供應(yīng),減少商業(yè)銀行的貨幣供應(yīng),實際上只是改變貨幣供應(yīng)的結(jié)構(gòu)。因此這根本不是大放水。所以當(dāng)央行準(zhǔn)備提高準(zhǔn)備金率時,其無償撥付的貨幣在整個貨幣供給側(cè)結(jié)構(gòu)中的比例會上升,但作為貸款也是債務(wù)的商業(yè)銀行的貨幣供應(yīng)比例會下降。所以從這個角度來講,這不是大放水,而是會減少整個國家的債務(wù)負擔(dān)。因為央行的貨幣是可以無償撥付的,所以它不會對實體經(jīng)濟造成任何債務(wù),所以這不是大放水,我們稱之為貨幣供給側(cè)結(jié)構(gòu)性改革。其次,這種方式和美國的量化寬松是不同的。當(dāng)時,美國量化寬松的準(zhǔn)備金率遠遠超過100%。美聯(lián)儲當(dāng)年為購買不良資產(chǎn)所動用 的高能量貨幣(M0,即美聯(lián)儲所發(fā)行的美元現(xiàn)金)是如此之多,以致其當(dāng)年的M0遠遠超過了M1(即M0+活期存款)。這在理論上講是不可能的,但是在美國這種情況出現(xiàn)了,只能意味著大量的美元現(xiàn)金M0流向海外。而且這個狀態(tài)一直延續(xù)了至少有六七年。我還要補充的是,中國的措施和美國的不一樣。首先,中國的債務(wù)是有標(biāo)的物的,比如說我們的城投和房地產(chǎn)債務(wù),對應(yīng)的是很明確的基礎(chǔ)設(shè)施項目、房地產(chǎn)和土地。但當(dāng)時美國的債務(wù)是沒有標(biāo)的物的,都是經(jīng)過多輪抵押、包裝和重組的所謂證券化產(chǎn)品,已經(jīng)成為無法產(chǎn)生現(xiàn)金流的死資產(chǎn),這是金融泡沫化的結(jié)果。中國的債務(wù)問題本質(zhì)上只是“流動性”危機。盡管這些資產(chǎn)是不良資產(chǎn),暫時沒有產(chǎn)生收益,但是未來是有可能產(chǎn)生收益的,我們曾經(jīng)有過這方面的債務(wù)處理經(jīng)驗。1997年香港金融危機之后,中國商業(yè)銀行體系下的不良資產(chǎn)比例高達50%,尤其是占到整個銀行體系資產(chǎn)68%的四大國有商業(yè)銀行 (工、農(nóng)、中、建)均被認(rèn)為因資不抵債而面臨技術(shù)性破產(chǎn)。

【1999年,四大資產(chǎn)管理公司成立,對口剝離四大國有銀行不良資產(chǎn)中金公司研究部】

1999年,中國成立了四家國有資產(chǎn)管理公司 (東方、長城、信達、華融),分兩次對口剝離了四大國有商業(yè)銀行的不良資產(chǎn),合計剝離了3萬多億元的銀行不良資產(chǎn)。最后它們賺得盆滿缽滿。因為當(dāng)經(jīng)濟恢復(fù)的時候,這些債務(wù)都是可以產(chǎn)生收益的,關(guān)鍵要看怎么管理。所以我們有很好的化解債務(wù)的經(jīng)驗,我覺得,我們應(yīng)該重拾起這個傳統(tǒng),發(fā)揮出中國特色社會主義的優(yōu)勢來化解當(dāng)前債務(wù)。觀察者網(wǎng):去年以來,中央召開金融工作會議,提出發(fā)展中國特色金融發(fā)展之路,感覺是對之前的金融深化進行的糾偏。中央提出金融要講政治,要服務(wù)于人民,要服務(wù)實體經(jīng)濟,走中國特色的金融之路,您如何理解這些金融發(fā)展的新理念新思路?龔剛:2015年10月“十三五”規(guī)劃就提出了“金融要素供給側(cè)結(jié)構(gòu)性改革”,2019年2月習(xí)近平在政治局學(xué)習(xí)會議上強調(diào)“深化金融供給側(cè)結(jié)構(gòu)性改革”、“為實體經(jīng)濟發(fā)展提供更高質(zhì)量、更有效率的金融服務(wù)”。但是國內(nèi)很多學(xué)者研究一提到金融改革就都是市場化改革,例如,許多人認(rèn)為金融供給側(cè)結(jié)構(gòu)性改革就是利率市場化。金融業(yè)市場化改革的方向,受金融深化理論影響很大。金融深化理論是美國羅納德·麥金農(nóng)(Ronalde Mckinnon)和愛德華·肖(Edwarl Shaw)在1970年代提出的,其核心就是提倡金融自由化,打破金融監(jiān)管。金融深化理論曾經(jīng)影響了許多發(fā)展中國家,也影響了中國。中國曾經(jīng)出現(xiàn)過大量的小貸公司,民間借貸、P2P借貸,這都和金融深化有關(guān)。中國有一段時間影子銀行野蠻生長,甚至有一些大型國有企業(yè)都在做金融中介。對它們來說,做金融中介是很簡單的,因為大型國有企業(yè)很容易從銀行獲得貸款。但是拿到貸款后,它們并不一定將其用于投資,而是借貸給其他人,成立小貸公司。小貸公司也不一定找得到直接貸款,就再借貸。所以錢一直在金融系統(tǒng)內(nèi)部空轉(zhuǎn),每轉(zhuǎn)一次利率就會提高大概兩個百分點,空轉(zhuǎn)兩三次就提高了六個百分點,最后就變成高利貸了。

按照貨幣政策傳導(dǎo)機制,貸款到了企業(yè)就應(yīng)該變成投資,即能夠啟動經(jīng)濟的固定資產(chǎn)投資。但錢在金融系統(tǒng)空轉(zhuǎn),甚至最后找不到貸款人,連高校大學(xué)生都成了他們的“收割”對象。最后成了高利貸,高利貸又催生了催債公司,甚至出現(xiàn)了黑社會性質(zhì)組織。當(dāng)時的金融如此混亂,大量的錢在金融系統(tǒng)里空轉(zhuǎn),這就是為什么我們的融資成本那么高,債務(wù)風(fēng)險為什么越來越大。后來,國家也及時整頓P2P網(wǎng)貸平臺,也出臺了資管新政,對資產(chǎn)管理業(yè)務(wù)進行整頓。信托也是如此,如果房地產(chǎn)公司或者地方政府融資平臺,找不到貸款來源就會找信托。信托的融資成本很高,但很多城投為了完成項目建設(shè)任務(wù),不得不求助于信托公司,在完成建設(shè)任務(wù)的同時,也欠了一大堆債。金融的問題很大,所以這次黨中央及時出手,將金融防風(fēng)險放在首要位置,又提出了金融供給側(cè)結(jié)構(gòu)性改革的思路。

金融發(fā)展不能唯美國的標(biāo)準(zhǔn)馬首是瞻

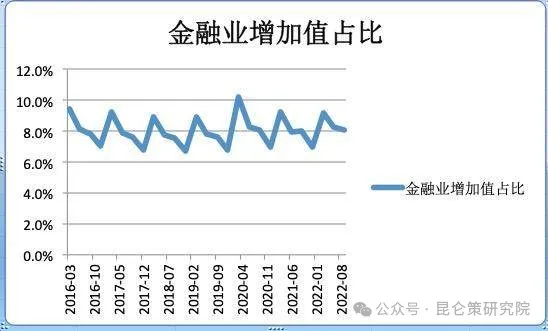

觀察者網(wǎng):的確,過去很多年來,實體經(jīng)濟尤其是中小企業(yè)嗷嗷待哺,金融行業(yè)卻賺得盆滿缽滿,屢遭社會詬病。今年年初,在中央黨校的金融高質(zhì)量發(fā)展專題研討班上,習(xí)總書記強調(diào)金融具有功能性和營利性雙重特性,必須始終堅持以義取利,要實現(xiàn)社會效益和經(jīng)濟效益的統(tǒng)一,隨后我們聽到金融行業(yè)降薪之類的新聞,您如何理解這次中央對于金融定位的調(diào)整?龔剛:我最近也學(xué)習(xí)了習(xí)近平總書記關(guān)于金融高質(zhì)量發(fā)展的論述。總書記提出了“五不”金融文化,強調(diào)要培育中國特色的金融文化來治理金融市場。金融市場的治理不僅要通過法制,同時還要通過金融文化。可以這么講,這是一個全新認(rèn)知。金融“五不”文化要求,“以義取利,不唯利是圖”,“不脫實向虛”等,也就是要通過這樣一個思維方式,來治理我們的金融市場。我覺得銀行業(yè)應(yīng)該好好學(xué)習(xí)這樣的金融文化。這是我們中國的傳統(tǒng)文化,中國的傳統(tǒng)文化就是堅持以義取利,不唯利是圖,我們的金融也應(yīng)該這樣。所以,要以“五不”文化來引領(lǐng)金融供給側(cè)結(jié)構(gòu)性改革和金融強國的建設(shè)。第二個,我覺得央行不應(yīng)成為央媽。母親的愿望就是要把自己的孩子養(yǎng)得肥肥胖胖的。現(xiàn)在很多情況下,央行確實是在為商業(yè)銀行提供各種便利,讓它們實現(xiàn)利潤最大化。但商業(yè)銀行的繁榮一定意味著實體經(jīng)濟的虛無。美國的虛擬經(jīng)濟占GDP的比例非常大,利息是GDP的一部分。美國大搞金融創(chuàng)新,就是要讓金融機構(gòu)掙錢,因為按照統(tǒng)計數(shù)據(jù)計算,虛擬經(jīng)濟的增長就可以為GDP做貢獻。我們以前確實也是像美國那么做的。近年來,我國金融業(yè)增加值占國內(nèi)生產(chǎn)總值(GDP)的比重在8%左右,高于經(jīng)濟合作與發(fā)展組織成員國平均比重4.8%的水平,也高于歐盟成員國平均比重3.8%的水平,甚至是高于美國的7.8%左右。

【我國金融增加值占GDP比例高達8%,超過OECD國家,甚至美國(21經(jīng)濟網(wǎng))】

金融業(yè)占GDP比重達到8%,說明金融體系內(nèi)空轉(zhuǎn)率比較大,金融業(yè)利潤很高,銀行掙錢掙得多,但實體經(jīng)濟生存艱難。就好像民生銀行前行長洪琦曾經(jīng)公開說,“企業(yè)利潤那么低,銀行利潤那么高,所以我們有時候利潤太高了,自己都不好意思公布”。第三,未來,如果我們貫徹落實金融真正為實體經(jīng)濟服務(wù),如果利息下降了,我們的GDP會減少,我們能不能忍受?這是個大障礙。目前為止,中國不具備在GDP核算上的國際主導(dǎo)權(quán)。GDP的核算權(quán)是美國在主導(dǎo),美國的GDP虛增了很多項目,除了利息,甚至把婦女在家庭的勞務(wù)都算成GDP。中國制造業(yè)在全球占比達30%,美國的制造業(yè)占全球的比例在17%左右,遠遠低于我們。就制造業(yè)來講,排名第2到第6的國家加起來都沒有中國高。如果按購買力來評價,中國的占比就更高,美國的占比就更低。那為什么中國的GDP比美國低?原因正出在GDP核算方法主導(dǎo)權(quán)上的。一個國家的真正的經(jīng)濟實力體現(xiàn)在制造業(yè)上。因為制造業(yè)不僅創(chuàng)造商品,軍事實力也得靠制造業(yè)。如果我們按照美國的那套邏輯去計算我們的GDP總量,又想在GDP總量上超過它們,就可能要削足適履。美國GDP不僅虛增了很多項目,而且這是美元國際化帶來的便利。一旦美元霸權(quán)破滅,其虛擬經(jīng)濟就無法維系了。總之,我認(rèn)為,中國的金融改革要立足于中國是社會主義市場經(jīng)濟這一基本的制度背景。這里的“社會主義”必然意味著金融的人民性、政治性、為實體經(jīng)濟服務(wù),不同于那種唯利是圖,吸干實體經(jīng)濟,脫離人民群眾的西方金融發(fā)展模式。

此外,社會主義也必然意味著經(jīng)濟中存在著一定比例的國有經(jīng)濟,這些國有經(jīng)濟的存在為央行的無償撥付提供了微觀基礎(chǔ)。也正因為如此,與西方資本主義市場經(jīng)濟相比,中國的社會主義市場經(jīng)濟更具有化解債務(wù)問題的優(yōu)勢,因而有能力抵御風(fēng)險,化解風(fēng)險,可以使中國經(jīng)濟重新輕裝上陣,再上臺階。

【感謝“中國政治經(jīng)濟學(xué)40人論壇”組委會對此次采訪提供的幫助。】(受訪專家:龔剛,云南財經(jīng)大學(xué)金融研究院院長、博士生導(dǎo)師;來源:昆侖策網(wǎng)【授權(quán)】,轉(zhuǎn)編自“觀察者網(wǎng)-底線思維”,修訂發(fā)布)

【昆侖策研究院】微信公眾號 遵循國家憲法和法律,秉持對國家、對社會、對公眾負責(zé),講真話、講實話的信條,追崇研究價值的客觀性、公正性,旨在聚賢才、集民智、析實情、獻明策,為實現(xiàn)中華民族偉大復(fù)興的“中國夢”而奮斗。歡迎您積極參與和投稿。更多文章請看《昆侖策網(wǎng)》,網(wǎng)址:

特別申明:

1、本文只代表作者個人觀點,不代表本站觀點,僅供大家學(xué)習(xí)參考;

2、本站屬于非營利性網(wǎng)站,如涉及版權(quán)和名譽問題,請及時與本站聯(lián)系,我們將及時做相應(yīng)處理;

3、歡迎各位網(wǎng)友光臨閱覽,文明上網(wǎng),依法守規(guī),IP可查。

許玉杰:關(guān)于促進中國經(jīng)濟健康發(fā)展的20條對策

許玉杰:關(guān)于促進中國經(jīng)濟健康發(fā)展的20條對策 趙宏偉:關(guān)稅戰(zhàn),中國如何教導(dǎo)歐盟?

趙宏偉:關(guān)稅戰(zhàn),中國如何教導(dǎo)歐盟? 丁堡駿:必須改變西方經(jīng)濟學(xué)教學(xué)和學(xué)科建設(shè)的現(xiàn)行體制和格局

丁堡駿:必須改變西方經(jīng)濟學(xué)教學(xué)和學(xué)科建設(shè)的現(xiàn)行體制和格局