梁軍:國資收益全民分紅,可否?——國企改革再評論之二十四

點擊: 作者:梁軍 來源:昆侖策網【作者授權】 發布時間:2020-10-13 10:45:13

原打算出一本書,書名叫《國企改革再評論》。把十年間公開發表的國企改革評論文章集合呈現,再以現在的觀點與視角,對舊文所涉題材逐一進行二次評論。也許是因為批評味太濃,沒有出版社愿意接單。在此連載,給聽得見、聽得進批評意見的人,留下值得深思的話題。

提高國有資本收益上繳公共財政比例的邏輯與路徑

(《國企》雜志2014年4月號)

十八屆三中全會《決定》中有一句話:“劃轉部分國有資本充實社會保障基金。完善國有資本經營預算制度,提高國有資本收益上繳公共財政比例,二0二0年提到百分之三十,更多用于保障和改善民生。”這句話被學者廣泛解讀及媒體高調歡呼,被視為全面深化改革的總目標——“讓發展成果更多更公平惠及全體人民”的具體體現。

然而,據筆者的觀察,社會各界對上述改革舉措的關注,僅局限在“百分之三十”這個數字結果上,并不知其然,也不知其所以然。故而有人嘀咕為什么不是百分之五十甚至更多。殊不知,這里蘊含著極其嚴肅的理論與制度問題。若不予以明確,這“百分之三十”的上繳結果及其上繳過程,卻是十分嚴重的。

我們分“為什么上繳”、“怎么上繳”和“上繳以后怎么使用”三個層面來進行解析。

一.為什么上繳?

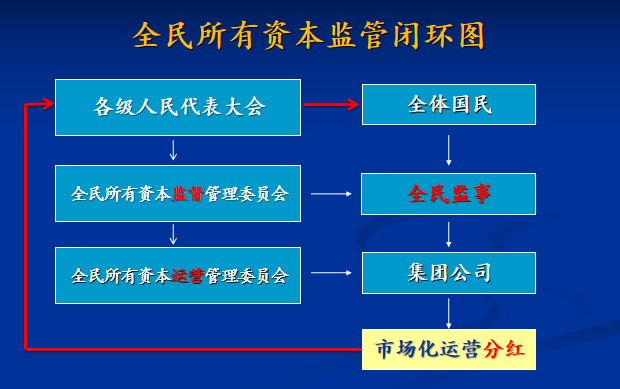

這個問題看似簡單,其實很不簡單。簡單的邏輯是——國有資本屬于國家所有即全民所有,產生了利潤,理應由全民共享。但是有誰關注到國家財政、國有資產、國有資本相互之間的關系呢?簡單地說,國家財政是通過強制性財稅征收形成的貨幣資產;國有資產是包括土地、礦產、森林、河流、海洋等自然資源,還包括政府行政資產如樓堂館所,以及醫院、學校等;國有資本是屬于全體國民共同擁有的,為獲取收益而投資于工商業,通過公平競爭,所產生的資本紅利可實行直接分配的貨幣或實物等資產的總稱。

以上關于國有資本的定義,是對社會主義公有制本源意義上的回歸。明確了這個定義,就很容易連帶地明確了三者的關系:國家以稅收為主體的財政預算,理應對國民基本公共服務實行兜底保障;自然資源等國有資產的使用理應實行公平、有償的市場化原則,所有收入轉入國家財政;以經營性為特征的國有資本理應與政府公權力分離,按照市場經濟體制下公司治理的規則公平、自主經營,所產生的收益上繳,應做出有別于財政保障的分配及使用設計。

順著這樣的邏輯,回答“為什么上繳”問題——屬于全民所有的國有資本,投資到具體的每一獨資、控股、參股企業,產生利潤,向出資人即全體國民分紅,理所當然,天經地義。需要注意的是,這個邏輯所依據的是《公司法》及公司章程,是公司必須遵守的市場經濟法則,與國家征稅的強制行為不是同一個概念。

二.怎么上繳?

國有資本所遵循的市場經濟法則一旦確立,收益上繳的路徑便清晰可見了。只要是以公司形態注冊運營的國有獨資、控股、參股企業,產生了利潤,按照《公司法》及公司章程的規定,由公司股東會或董事會決定實施分紅方案,向全體國民出資人的代表——國資委上繳資產收益。國資委根據實際情況授意股東會或董事會,對經營業績好的國企作出多分紅的決定,對經營業績不好的國企作出少分紅甚至暫不分紅的決定。所有收益上繳到國資委以后,再根據具體情況,由人民代表大會決定投入再生產與轉為國民分配之間的合理比例。這個“百分之三十”的目標,是針對國有資本整體而言,不應該變成籠統的針對每一具體出資企業,而且是由國資委以出資人的身份,合情、合理、合法地上繳,而不是通過政府公權力強制性地一刀切上繳。

這樣的收益上繳法理路徑一旦明確,也順帶解決了當下所有注意力都忽視的一個問題,即收益上繳以后留在企業內部的那部分收益的監管問題。同理,一切都按照《公司法》及公司章程的規定,通過現代企業制度的治理框架實施有效監管,避免現今出現的變相福利開銷、盲目投資等問題。

三.上繳以后怎么使用?

這個問題同樣在理論和實踐上都未能很好地破題。如上文所言,國家財政本來就應該對國民基本公共服務實行兜底保障。很淺顯的一個道理,在一些國有企業占比很少的西方資本主義國家,難道因為缺少了國有資本收益上繳部分,國家就無法提供國民基本公共服務保障了嗎?我們以公有制為主體的社會主義優越性究竟該體現在哪里?國有資本收益上繳部分,難道就只有與國家財政合并使用這一條路徑嗎?為什么國民越來越不關心國企的改革與發展?這難道與收益上繳部分的模糊使用方向沒有關系嗎?

如果我們回到上述關于國有資本的定義,及其法理的、市場的運行邏輯,以及作為所有者的國民心理預期來分析,就不難推導出實行國民現金分紅的結論來。是的,分紅。按照一定的、漸進的比例實行國民現金分紅。用現金分紅來還原國企的屬性,還原全體國民所有者的出資人權利,提高國民關心國企、監督國企的積極性,為深化改革爭取最大的民意支持;用現金分紅來提升全體國民尤其是底層弱勢群體的消費能力,擴大內需在國民經濟發展中的比重,應對所謂“中等收入陷阱”的挑戰;用現金分紅來促進共同富裕,體現社會主義制度的優越性,贏得與資本主義競爭的比較優勢。

關于百分之三十收益上繳的既定目標,既是當前國企改革理論滯后的一個表象,或許也是認同當前制度監管不力、承認國企利益集團事實存在的一個無奈之舉,但更多的是指出了國有資本收益上繳的政策趨勢。

《決定》提出,“以促進社會公平正義、增進人民福祉為出發點和落腳點”“讓發展成果更多更公平惠及全體人民”“改革收入分配制度,促進共同富裕”,等等,都為我們更準確地解讀國有資本收益上繳問題,提供了解放思想、理論創新的方向、原則和勇氣。

【昆侖策研究院】作為綜合性戰略研究和咨詢服務機構,遵循國家憲法和法律,秉持對國家、對社會、對客戶負責,講真話、講實話的信條,追崇研究價值的客觀性、公正性,旨在聚賢才、集民智、析實情、獻明策,為實現中華民族偉大復興的“中國夢”而奮斗。歡迎您積極參與和投稿。

電子郵箱:gy121302@163.com

更多文章請看《昆侖策網》,網址:

http://www.kunlunce.cn

http://www.jqdstudio.net

責任編輯:紅星

特別申明:

1、本文只代表作者個人觀點,不代表本站觀點,僅供大家學習參考;

2、本站屬于非營利性網站,如涉及版權和名譽問題,請及時與本站聯系,我們將及時做相應處理;

3、歡迎各位網友光臨閱覽,文明上網,依法守規,IP可查。

作者 相關信息

內容 相關信息

? 昆侖專題 ?

? 高端精神 ?

? 新征程 新任務 新前景 ?

? 習近平治國理政 理論與實踐 ?

? 我為中國夢獻一策 ?

? 國資國企改革 ?

? 雄安新區建設 ?

? 黨要管黨 從嚴治黨 ?

圖片新聞