馬霞|特別篇之二:美元為什么還沒倒?

點(diǎn)擊: 作者:馬霞 來源:馬霞價(jià)值投資 微信號(hào) 發(fā)布時(shí)間:2021-02-18 09:57:23

內(nèi)容提要

美元體系的生存需要具備三要素:

1)外國(guó)金融資本持續(xù)流入美國(guó)

2)保持匯率波動(dòng)可控

3)保證通脹穩(wěn)定

這三點(diǎn)是美元的生命線,一個(gè)也不能少。美元的生命不僅要依賴時(shí)常抽風(fēng)的金融市場(chǎng)來保障,還要依賴以中國(guó)為龍頭的新興國(guó)家的資金供養(yǎng)和廉價(jià)商品的穩(wěn)定供應(yīng),沒有外匯儲(chǔ)備國(guó)的雙重喂養(yǎng),美元就無法穩(wěn)定。美聯(lián)儲(chǔ)唯一的辦法是利用利率工具和忽悠來驅(qū)動(dòng)金融資本朝著對(duì)美元有利的方向走。如果忽悠無效,美聯(lián)儲(chǔ)開動(dòng)印鈔機(jī),就等于把美元這艘大船往冰山上撞。

一句話:美元的生存體系靠雙重喂養(yǎng)和美聯(lián)儲(chǔ)忽悠,美元的生命線握在亞洲手中,如果亞洲決意不再供養(yǎng)美元,美聯(lián)儲(chǔ)忽悠失效,美國(guó)政府和美聯(lián)儲(chǔ)能有什么工具來保護(hù)美元?

中華民族偉大復(fù)興的最大障礙就是美國(guó),美國(guó)實(shí)力依賴美元。美元倒了,美國(guó)的科技實(shí)力和軍事實(shí)力都成了無源之水、無木之本。我的兩篇論文從理論和真實(shí)的市場(chǎng)兩個(gè)角度論證了美元根本不可怕。美元的小命就攥在我們手心里。我們要有勇氣切斷供養(yǎng)美元的臍帶, 充滿自信的踏上民族復(fù)興之路!

一,國(guó)際收支平衡原理恒等式的威力

今天我重點(diǎn)從市場(chǎng)角度分析美元為什么至今還沒有倒下。從市場(chǎng)角度分析美元還是不能離開國(guó)際收支平衡原理,再重申一下這個(gè)恒等式:

經(jīng)常項(xiàng)余額=金融項(xiàng)余額+外匯儲(chǔ)備

經(jīng)常項(xiàng)余額:來自貿(mào)易順逆差和海外利潤(rùn)及資金調(diào)轉(zhuǎn)的流動(dòng)。

外匯儲(chǔ)備:國(guó)家儲(chǔ)備的外幣資產(chǎn)。中國(guó)的外匯儲(chǔ)備主要來自貿(mào)易順差,日本的外匯儲(chǔ)備主要來自海外利潤(rùn)回流,瑞士的外匯儲(chǔ)備則來自對(duì)沖國(guó)際金融資本流入對(duì)本國(guó)匯率的沖擊。

金融項(xiàng)余額:銀行和金融資本的流進(jìn)流出。

為什么國(guó)際收支平衡原理恒等式不可顛覆?因?yàn)檫@個(gè)公式就像會(huì)計(jì)原理一樣永遠(yuǎn)起作用。有資金來源才有資金占有,這個(gè)原理100%制約著國(guó)際收支。不論美元是國(guó)際結(jié)算貨幣,還是人民幣不是自由流通貨幣,在這個(gè)平衡原理面前大家是平等的。以為美元是國(guó)際儲(chǔ)備貨幣就可以印鈔買全世界資產(chǎn)完全是幻覺!在國(guó)際收支平衡原理管束下,國(guó)際貿(mào)易支出一定要用國(guó)際貿(mào)易收入來填平,沒有支付能力,就轉(zhuǎn)為外債。所以,現(xiàn)行國(guó)際貿(mào)易體系還是易貨貿(mào)易的變種。貿(mào)易不平衡,外債填。

之前25講,我從理論上論證了美聯(lián)儲(chǔ)為什么不能印鈔還債,這一理論其實(shí)并不復(fù)雜:

盡管美國(guó)欠的是美元本幣債,但如果美聯(lián)儲(chǔ)開動(dòng)印鈔機(jī)還債,債權(quán)國(guó)還是要賣出美元。大家一定要記住:國(guó)際外匯市場(chǎng)交易永遠(yuǎn)是一買一賣同步的兩個(gè)動(dòng)作。就是說,如果你要賣出一種貨幣,必須同步買入等值的另一種貨幣;如果你要買入一種貨幣,必須同步賣出等值的另一種貨幣。拋美債是這樣一個(gè)程序:美債以美元計(jì)價(jià),中國(guó)拋美債必須先賣出美債,拿到美元,這是第一步。中國(guó)賣美債換回美元,美聯(lián)儲(chǔ)手里有美元,美聯(lián)儲(chǔ)可以接這筆美債。但中國(guó)只拋美債沒有意義,等于把美債和美元外匯儲(chǔ)備做了一個(gè)置換。真要拋美債,必須賣出美債換回美元后,再賣出這筆美元換回等值的其它貨幣才算真正拋美債,這是第二步。這也是我為什么經(jīng)常說拋美債同時(shí)必須拋美元。這樣,如果美聯(lián)儲(chǔ)印鈔還債給中國(guó),美聯(lián)儲(chǔ)買入美債,中國(guó)賣出美債,體現(xiàn)在外匯交易上,最終就是中國(guó)賣出1萬億美元買入等值其它貨幣。這時(shí)問題就來了,中國(guó)賣出美元,誰來買入美元?如果美聯(lián)儲(chǔ)買入美元,美聯(lián)儲(chǔ)賣出什么貨幣?美國(guó)的外匯儲(chǔ)備幾乎是零,美聯(lián)儲(chǔ)無法賣出一個(gè)自己沒有的非美元貨幣!看:國(guó)際收支原理就這么簡(jiǎn)單!美聯(lián)儲(chǔ)沒有任何外匯儲(chǔ)備,當(dāng)他國(guó)賣出美元,美聯(lián)儲(chǔ)根本無法干預(yù)匯市!無法干預(yù)匯市,市場(chǎng)賣出的美元就找不到買家;找不到美元的買家,美元匯率不就崩盤了嗎?這就是為什么我總是說:美元沒有任何自我保護(hù)力,美元是不折不扣的裸奔。美元穩(wěn)定與否完全取決于國(guó)際債權(quán)人對(duì)美元的信心,信心崩塌時(shí),除了債權(quán)人,上帝也幫不了美國(guó)。

以上論點(diǎn),至今還沒有遇到任何有效質(zhì)疑和挑戰(zhàn),盡管很多經(jīng)濟(jì)學(xué)家和金融圈完全不接受我的結(jié)論。面對(duì)經(jīng)濟(jì)學(xué)家的疑惑,我發(fā)現(xiàn)了一個(gè)很奇特的現(xiàn)象:我們的經(jīng)濟(jì)學(xué)家把西方經(jīng)濟(jì)學(xué)神化了。大家習(xí)慣性地認(rèn)為美聯(lián)儲(chǔ)有無限印鈔能力,美國(guó)的債務(wù)可以開動(dòng)印鈔機(jī)來還。因此,當(dāng)我論證美聯(lián)儲(chǔ)無法印鈔還債,學(xué)者們懵了,完全提不出有效的學(xué)術(shù)質(zhì)疑!

過去200年,西方經(jīng)濟(jì)學(xué)理論基本沒有遇到像樣的挑戰(zhàn),學(xué)者們困在西方教科書的思維框架中,失去了獨(dú)立思考能力。更讓我意外的是很多經(jīng)濟(jì)學(xué)家從未研究過國(guó)際收支數(shù)字并認(rèn)真分析這些數(shù)字內(nèi)在的經(jīng)濟(jì)關(guān)系!

一個(gè)國(guó)家的國(guó)際收支能力就像企業(yè)的現(xiàn)金流,是國(guó)家的生命線。國(guó)際收支能力不僅影響到匯率定價(jià),還影響本國(guó)的貨幣政策和國(guó)家財(cái)政開支的可持續(xù)性,更事關(guān)國(guó)家的印鈔能力。在紙幣時(shí)代,印鈔能力是國(guó)家救治金融危機(jī)的最后防線!國(guó)家的印鈔機(jī)壞了,國(guó)家的金融安全就被不可預(yù)期的金融市場(chǎng)左右。想要看清全球經(jīng)濟(jì)的真相,必須好好研究國(guó)際收支平衡。

金融圈也沒有認(rèn)真思考我的論證邏輯。他們普遍認(rèn)為,我嚴(yán)重低估了美聯(lián)儲(chǔ)對(duì)全球金融市場(chǎng)的把控能力。可當(dāng)我問他們:請(qǐng)你告訴我,當(dāng)市場(chǎng)對(duì)美元信心崩塌時(shí),美聯(lián)儲(chǔ)有什么工具可以保護(hù)美元?卻沒一個(gè)人能拿出救市方案。但他們就是相信美元死不了!金融圈精英把全球金融市場(chǎng)對(duì)美元的支持當(dāng)成上帝之手了!反正上帝會(huì)保護(hù)美國(guó),不用杞人憂天!

我突然發(fā)現(xiàn)自己面對(duì)的不是經(jīng)濟(jì)學(xué)和金融精英的思考視角,而是經(jīng)濟(jì)學(xué)和金融市場(chǎng)這兩個(gè)神學(xué)!在神學(xué)面前,邏輯與事實(shí)都顯得蒼白無力!信仰不需要證據(jù)!

二,從市場(chǎng)角度看為什么美元至今不倒?

盡管金融圈想不出美聯(lián)儲(chǔ)拿什么工具來穩(wěn)定美元,他們還是提出了一些金融現(xiàn)象層面的問題。我是職業(yè)投資人,對(duì)貨幣問題的思考全部來自對(duì)市場(chǎng)的跟蹤和數(shù)據(jù)分析,今天我就從市場(chǎng)角度回答一些金融圈的問題。

總結(jié)一下大家的問題:

1)巴菲特2003年就警告說:長(zhǎng)期貿(mào)易逆差,美國(guó)將淪為債權(quán)人的殖民地。其實(shí)巴菲特就是告訴美國(guó)人,美國(guó)貿(mào)易逆差導(dǎo)致的外債只能靠貿(mào)易順差來還。只是巴菲特沒有直接說出來美國(guó)不能印鈔還債而已。大家的問題是,美元這么大的問題,為什么美元今天仍然很強(qiáng)?

2)你說全球外匯儲(chǔ)備見頂是美元即將壽終正寢的信號(hào),且從2015年開始,外國(guó)投資人就停止追加美債,那為什么美債市場(chǎng)仍然很穩(wěn)定?

3)你說美聯(lián)儲(chǔ)不能印鈔還債,為什么2008年美聯(lián)儲(chǔ)QE,美元不但沒有貶值還升值了?

截止2019年9月,美國(guó)的國(guó)際收支余額為:總資產(chǎn)28萬億,總負(fù)債39萬億,凈負(fù)債11萬億,美國(guó)是個(gè)不折不扣的無本經(jīng)營(yíng)的國(guó)家。美國(guó)持有外國(guó)總資產(chǎn)28萬億,持有這28萬億資產(chǎn)的資金來源是總負(fù)債39萬億。也就是說,美國(guó)利用美元國(guó)際儲(chǔ)備貨幣的地位開世界銀行,向全世界借債39萬億,買了全球資產(chǎn)28萬億,資不抵債11萬億。只要全球還愿意源源不斷借錢給美國(guó)去填美元債務(wù)黑洞,美元就可以續(xù)命。相信美元無可替代、戰(zhàn)無不勝?zèng)]有任何事實(shí)依據(jù),只是一個(gè)信仰而已。

持續(xù)增加外債要依賴金融資本對(duì)美元的信心。光有信心還不夠,金融機(jī)構(gòu)還必須有足夠的水源供給才行,池子里有水,華爾街才能把全球儲(chǔ)蓄搬運(yùn)到美元,從而使美元得到源源不斷的債務(wù)供養(yǎng)。

國(guó)際收支平衡原理決定了美國(guó)有多少逆差就需要多少外國(guó)資本的流入來填充,但在多邊金融體系下,金融資本的流動(dòng)由利益和風(fēng)險(xiǎn)驅(qū)動(dòng),逆差國(guó)不一定就有穩(wěn)定的資本流入來補(bǔ)充,一旦流入資金鏈斷裂,貨幣危機(jī)就來了。這就是為什么南美貨幣危機(jī)和金融危機(jī)此起彼伏。

所以,不論是全球外匯儲(chǔ)備來供養(yǎng)美國(guó),還是全球金融資本來供養(yǎng)美國(guó),都是國(guó)家間的儲(chǔ)蓄搬家。全球外匯儲(chǔ)備供養(yǎng)是政府用國(guó)家行為把本國(guó)貿(mào)易盈余攢下的儲(chǔ)蓄搬到美國(guó),金融資本供養(yǎng)是在利益驅(qū)動(dòng)下把本國(guó)百姓的儲(chǔ)蓄直接搬到美國(guó)。當(dāng)然,這種儲(chǔ)蓄搬家表現(xiàn)在賬面上就是美國(guó)的外債。

通過對(duì)數(shù)字的長(zhǎng)期觀察,我發(fā)現(xiàn)金融資本搬家的總水源來自全球外匯儲(chǔ)備。外匯儲(chǔ)備和經(jīng)常項(xiàng)順差對(duì)沖,而美國(guó)外債沉重的根源則是經(jīng)常項(xiàng)逆差。理論上,金融資本與外匯儲(chǔ)備正好是陰陽一對(duì)兒。

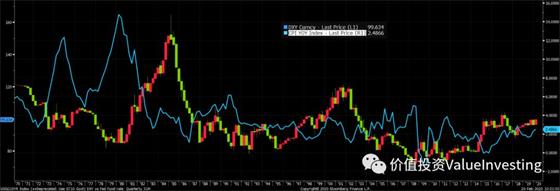

讓我們?cè)谶@個(gè)平衡原理指導(dǎo)下看看金融資本流動(dòng)的實(shí)際數(shù)字。(附件1:美國(guó)經(jīng)常項(xiàng)累計(jì)與全球外匯儲(chǔ)備對(duì)比)

我把美國(guó)的經(jīng)常項(xiàng)逆差、全球外匯儲(chǔ)備、美元匯率的變化放在同一個(gè)表格上,這時(shí)一個(gè)奇妙的“巧合”出現(xiàn)了。美元指數(shù)的漲跌和全球外匯儲(chǔ)備與美國(guó)經(jīng)常項(xiàng)逆差之間的差額有一個(gè)完美的契合!就是說,當(dāng)全球外匯儲(chǔ)備不能覆蓋美國(guó)經(jīng)常項(xiàng)逆差時(shí),美元是貶值的!全球外匯儲(chǔ)備見頂而美國(guó)貿(mào)易逆差不見頂是美元的危險(xiǎn)信號(hào),這就是市場(chǎng)角度的佐證!全球外儲(chǔ)和美國(guó)經(jīng)常項(xiàng)之間的關(guān)系有力的證明了美國(guó)長(zhǎng)期增加借債而美元還沒有崩塌的一個(gè)原因。

三,美聯(lián)儲(chǔ)能繼續(xù)用QE給美元續(xù)命嗎?

上面是宏觀論證,現(xiàn)在從微觀市場(chǎng)角度來看看為什么2008年美聯(lián)儲(chǔ)QE,美元沒有貶值還升值了?(附件2,1990- 2008年美元指數(shù)圖,把美元指數(shù)定格時(shí)間到2008。)看美元升值和貶值壓力,長(zhǎng)期要看供養(yǎng)美元債務(wù)的水源是不是充足。短期要看投機(jī)和投資資本的流動(dòng)趨勢(shì)。

我們把時(shí)間鎖定2008年,看看為什么2008年金融危機(jī),美聯(lián)儲(chǔ)QE,美元沒有貶值反而升值了?看圖表,美元從2001年開始走貶值周期,貶值趨勢(shì)一直到次貸危機(jī)前的2007年,6年貶值幅度達(dá)40%。危機(jī)來了,避險(xiǎn)模式啟動(dòng),美元長(zhǎng)期空頭平倉(cāng)盤成為美元買盤的主動(dòng)力。市場(chǎng)中所謂的避險(xiǎn)行為就是投資人了結(jié)現(xiàn)有投資部位的舉動(dòng)。之前美元是空頭趨勢(shì),很多投機(jī)資本做空美元,危機(jī)來了,美元空頭的避險(xiǎn)動(dòng)作就變成買入美元。這就是為什么2008年金融危機(jī),美聯(lián)儲(chǔ)QE,美元沒有貶值反而結(jié)束了貶值趨勢(shì)的市場(chǎng)原因。

結(jié)論:2008年美聯(lián)儲(chǔ)QE,美元沒有貶值反而升值,短期是美元空頭回補(bǔ),中期是因?yàn)槿蛲鈪R儲(chǔ)備的增長(zhǎng)大于美國(guó)逆差的增幅。

關(guān)于美聯(lián)儲(chǔ)能不能印鈔還債的市場(chǎng)論證,最重要的是要明白抑制美聯(lián)儲(chǔ)印鈔還債的技術(shù)障礙是印鈔對(duì)美元匯率穩(wěn)定性的挑戰(zhàn)。自由流通的貨幣都是一幣兩用,美聯(lián)儲(chǔ)印鈔沒有流出美國(guó),就不會(huì)影響國(guó)際收支平衡,不影響國(guó)際收支平衡,也就不會(huì)影響匯率穩(wěn)定。對(duì)自由流動(dòng)的貨幣來說,你很難控制資金的流出。央行印鈔買資產(chǎn)對(duì)市場(chǎng)有擠出效應(yīng),這個(gè)擠出效用在歐元上體現(xiàn)得很充分。這就是為什么歐元一直很弱,盡管歐元區(qū)是貿(mào)易順差,但歐洲央行從2015年開始一直定期定量購(gòu)買金融資產(chǎn)。(附件3: 歐洲央行QE和歐元區(qū)經(jīng)常項(xiàng)順差)2015年到2018年,歐洲央行QE累計(jì)2.4萬億歐元,同期歐洲順差1.4萬億歐元。盡管歐洲央行沒有進(jìn)入市場(chǎng)賣出歐元買入美元來增加歐元區(qū)的外匯儲(chǔ)備,但歐洲央行購(gòu)買歐洲金融資產(chǎn),對(duì)金融資本有擠出效應(yīng),使得歐洲金融資本流出歐元,買了更多的美元。2015年之后,全球外匯儲(chǔ)備增速見頂,是歐洲金融資本進(jìn)入美元,維持了美元的供養(yǎng)體系。

這時(shí)問題就來了,歐元區(qū)能不能替代亞洲長(zhǎng)期來供養(yǎng)美元?回答這個(gè)問題要看歐洲有沒有余糧長(zhǎng)期供應(yīng)給美國(guó)。

截止2018年底,歐元區(qū)國(guó)際收支總資產(chǎn)25萬億美元,總負(fù)債也是25萬億美元,這證明了歐洲自己并沒有余糧。歐元區(qū)對(duì)美元資產(chǎn)的增持,宏觀上看,其資金來源于全球外匯儲(chǔ)備的多元化。主權(quán)國(guó)家對(duì)美元開始有戒心,資金流向歐洲,歐洲資金又流向美元。這就是為什么我說:中國(guó)賣美元買其他貨幣根本不能阻斷美元風(fēng)險(xiǎn)。要規(guī)避美元風(fēng)險(xiǎn),就必須勇于挑起擔(dān)子,建立全新的貨幣體系。經(jīng)濟(jì)全球化把我們拴成一個(gè)金融生命共同體,美元出了問題,誰也別想全身而退!

這時(shí)有人會(huì)說:美元是本幣債,美聯(lián)儲(chǔ)印鈔,大不了就是美元貶值唄,美元貶值等于減輕美國(guó)債務(wù),對(duì)美國(guó)有利啊!對(duì),美元貶值可以減輕美國(guó)的債務(wù)負(fù)擔(dān),但是,美國(guó)消費(fèi)品依賴進(jìn)口,美元貶值會(huì)拉動(dòng)進(jìn)口商品漲價(jià),通脹將是壓死美元的泰山。一旦美國(guó)通脹失控,35萬億的外國(guó)國(guó)際金融資產(chǎn)一定會(huì)落荒而逃,美國(guó)一夜淪為阿根廷一點(diǎn)也不是神話。

這時(shí)問題又來了:2001-2007美元貶值40%,美國(guó)也沒有通脹啊?

2000年是中國(guó)融入全球化的元年,人民幣和美元軟掛鉤,中國(guó)和亞洲廉價(jià)產(chǎn)品源源不斷流入美國(guó),穩(wěn)定了美國(guó)通脹。現(xiàn)在人民幣和美元脫鉤,當(dāng)美元貶值周期再次到來,人民幣對(duì)美元也將升值。如今中國(guó)已經(jīng)不是廉價(jià)勞動(dòng)力資源國(guó),亞洲產(chǎn)能又無法替代中國(guó)的供應(yīng)總量,可以預(yù)見,這次美元貶值周期到來時(shí),美國(guó)通脹就無法淡定了。看美國(guó)從中國(guó)進(jìn)口的規(guī)模,也佐證了美國(guó)能通脹穩(wěn)定,中國(guó)功不可沒。(附件4: 美國(guó)自中國(guó)進(jìn)口1991-2008)

1991年到1999年,美國(guó)從中國(guó)累計(jì)進(jìn)口4176億美元,2000年到2008年則累積進(jìn)口1.87萬億美元,后9年是前9年的4.47倍!這就是2001-2007年美元貶值周期美國(guó)通脹穩(wěn)定的壓艙石!中國(guó)和亞洲不僅購(gòu)買美債,還給美國(guó)提供了源源不斷的廉價(jià)商品,這種雙重供養(yǎng),才是美元得以生存的土壤。

再來看一張圖,美元指數(shù)和通脹的關(guān)系(附件5美元指數(shù)和CPI對(duì)比)

在80年代之前,美元和通脹是聯(lián)動(dòng)的,美元貶值,通脹上升;美元升值,通脹下滑。80年代之后,美元指數(shù)波動(dòng)相對(duì)減弱,美國(guó)通脹也不隨美元指數(shù)波動(dòng)了。想想看,80年代之后世界經(jīng)濟(jì)格局發(fā)生了什么變化?先是日本騰飛,然后是四小龍,2000年之后則是中國(guó)國(guó)際貿(mào)易量猛增,再加上中國(guó)巨大的基本建設(shè)投資拉動(dòng)了石油和原材料需求。推動(dòng)了石油和原材料供應(yīng)國(guó)的貿(mào)易改善,這些國(guó)家大幅度增加了外匯儲(chǔ)備。所以,無可爭(zhēng)辯的事實(shí)證明美元的供養(yǎng)來源是亞洲和原材料產(chǎn)出國(guó),而原材料產(chǎn)出國(guó)的繁榮是中國(guó)需求拉動(dòng)的。一句話,2000年后,美元的生存是中國(guó)直接和間接供養(yǎng)的。美元至今還活得滋潤(rùn),通脹還穩(wěn)定,就是中國(guó)還沒有路徑去美元,還沒有找到去美元的頂層設(shè)計(jì)!中國(guó)是美國(guó)的雙重供養(yǎng)者,也是美元生存的巨大威脅。美元匯率和通脹穩(wěn)定的生殺大權(quán)都握在中國(guó)手里,期望中央能及早認(rèn)識(shí)到這一點(diǎn)!

四,我們只欠一個(gè)決心

中國(guó)的外匯儲(chǔ)備見頂,原材料價(jià)格又決定了石油和原材料供應(yīng)國(guó)的外匯儲(chǔ)備見頂,(附件6: 石油價(jià)格圖)(附件7: 原材料價(jià)格指數(shù)圖)全球外匯儲(chǔ)備也見頂,美國(guó)的貿(mào)易逆差即便見了頂也還是逆差。每年的逆差累計(jì)存量轉(zhuǎn)化為美國(guó)的對(duì)外總借債,即便美國(guó)的逆差不再增長(zhǎng),美國(guó)也沒有可能實(shí)現(xiàn)貿(mào)易平衡。因此,美國(guó)的外債問題永遠(yuǎn)是美國(guó)經(jīng)濟(jì)安全的一個(gè)不定時(shí)炸彈!

美國(guó)專家分析,1970年開始,美國(guó)的國(guó)際收支一直是負(fù)流水。2000年之前是石油需求和日本奇跡支持美元,2000年之后是以中國(guó)為龍頭的亞洲產(chǎn)業(yè)鏈?zhǔn)杖牍B(yǎng)美國(guó)。現(xiàn)在中國(guó)和亞洲的供養(yǎng)能力見頂,中國(guó)也不愿意繼續(xù)供養(yǎng)美國(guó),而要投資一帶一路,那當(dāng)今世界能找到一個(gè)有中國(guó)體量和供應(yīng)能力的新經(jīng)濟(jì)體繼續(xù)供養(yǎng)美國(guó)嗎???如果沒有,美元怎么辦???

總結(jié):美元體系的生存需要具備三要素:

1)外國(guó)金融資本持續(xù)流入美國(guó)

2)保持匯率波動(dòng)可控

3)保證通脹穩(wěn)定

這三點(diǎn)是美元的生命線,一個(gè)也不能少。美元的生命不僅要依賴時(shí)常抽風(fēng)的金融市場(chǎng)來保障,還要依賴以中國(guó)為龍頭的新興國(guó)家的資金供養(yǎng)和廉價(jià)商品的穩(wěn)定供應(yīng),沒有外匯儲(chǔ)備國(guó)的雙重喂養(yǎng),美元就無法穩(wěn)定。美聯(lián)儲(chǔ)唯一的辦法是利用利率工具和忽悠來驅(qū)動(dòng)金融資本朝著對(duì)美元有利的方向走。如果忽悠無效,美聯(lián)儲(chǔ)開動(dòng)印鈔機(jī),就等于把美元這艘大船往冰山上撞。

一句話:美元的生存體系靠雙重喂養(yǎng)和美聯(lián)儲(chǔ)忽悠,美元的生命線握在亞洲手中,如果亞洲決意不再供養(yǎng)美元,美聯(lián)儲(chǔ)忽悠失效,美國(guó)政府和美聯(lián)儲(chǔ)能有什么工具來保護(hù)美元?

中華民族偉大復(fù)興的最大障礙就是美國(guó),美國(guó)實(shí)力依賴美元。美元倒了,美國(guó)的科技實(shí)力和軍事實(shí)力都成了無源之水、無木之本。我的兩篇論文從理論和真實(shí)的市場(chǎng)兩個(gè)角度論證了美元根本不可怕。美元的小命就攥在我們手心里。我們要有勇氣切斷供養(yǎng)美元的臍帶,充滿自信的踏上民族復(fù)興之路!

馬霞

2020.2.21

文中附件圖表

附件1:美國(guó)經(jīng)常項(xiàng)累積和全球外匯儲(chǔ)備對(duì)比

附件2,1990- 2008年美元指數(shù)圖

附件3: 歐洲央行QE和歐元區(qū)經(jīng)常項(xiàng)順差

附件4: 美國(guó)自中國(guó)進(jìn)口1991-2008

附件5: 美元指數(shù)和CPI對(duì)比

附件6: 石油價(jià)格圖

附件7: 原材料價(jià)格指數(shù)圖

來源:馬霞價(jià)值投資微信號(hào)

責(zé)任編輯:向太陽

特別申明:

1、本文只代表作者個(gè)人觀點(diǎn),不代表本站觀點(diǎn),僅供大家學(xué)習(xí)參考;

2、本站屬于非營(yíng)利性網(wǎng)站,如涉及版權(quán)和名譽(yù)問題,請(qǐng)及時(shí)與本站聯(lián)系,我們將及時(shí)做相應(yīng)處理;

3、歡迎各位網(wǎng)友光臨閱覽,文明上網(wǎng),依法守規(guī),IP可查。

作者 相關(guān)信息

內(nèi)容 相關(guān)信息

53國(guó)去美元化,美企巨頭也去美元化,數(shù)千噸黃金或運(yùn)抵中國(guó),有新進(jìn)展

2021-02-15李旭之 | 美國(guó)印鈔1.9萬億美元及對(duì)我國(guó)的影響

2021-02-02中俄等18國(guó)開始去美元化后,又有4國(guó)將去美元化,事情有新進(jìn)展

2021-01-27? 昆侖專題 ?

? 高端精神 ?

? 新征程 新任務(wù) 新前景 ?

? 國(guó)資國(guó)企改革 ?

? 雄安新區(qū)建設(shè) ?

? 黨要管黨 從嚴(yán)治黨 ?

熱點(diǎn)排行

美國(guó)農(nóng)民:奇怪的中國(guó)大豆訂單

美國(guó)農(nóng)民:奇怪的中國(guó)大豆訂單 李毅深圳演講

李毅深圳演講

建言點(diǎn)贊

黨員干部請(qǐng)注意,春節(jié)期間這些坑別踩

黨員干部請(qǐng)注意,春節(jié)期間這些坑別踩 李斌:網(wǎng)絡(luò)空間不應(yīng)聽任偽史泛濫李斌:網(wǎng)絡(luò)空間不應(yīng)聽任偽史泛濫

李斌:網(wǎng)絡(luò)空間不應(yīng)聽任偽史泛濫李斌:網(wǎng)絡(luò)空間不應(yīng)聽任偽史泛濫? 社會(huì)調(diào)查 ?

圖片新聞