天然氣大戰(zhàn):美俄歐誰(shuí)能笑到最后?

點(diǎn)擊: 作者:花貓哥哥 來(lái)源:貓哥的視界 微信號(hào) 發(fā)布時(shí)間:2021-05-03 11:18:22

4月下旬,在美國(guó)的率領(lǐng)下,一票東歐國(guó)家紛紛跟進(jìn),與俄羅斯爆發(fā)了相互驅(qū)逐外交官的大戰(zhàn),在這場(chǎng)爭(zhēng)端中,出現(xiàn)了一個(gè)有趣的插曲。

4月21日,捷克外長(zhǎng)向俄羅斯發(fā)出最后通牒——要求俄羅斯在22日中午12點(diǎn)之前允許被俄羅斯驅(qū)逐出境的20名捷克外交官返回俄羅斯。

(來(lái)源:環(huán)球網(wǎng))

一個(gè)并不與俄羅斯接壤的巴掌大的小國(guó)竟然向一個(gè)核大國(guó)發(fā)出最后通牒!

這個(gè)事件立刻在中國(guó)輿論場(chǎng)成為了熱門(mén)話題。

那么,捷克究竟有何底氣干出這種對(duì)俄羅斯傷害性不大,但是侮辱性極強(qiáng)的外交行為呢?

你還別說(shuō),捷克還真有所依仗。

捷克的底氣就是通過(guò)其國(guó)境的一條輸氣管道——聯(lián)盟線輸氣管道,這條管道是俄羅斯向歐洲供氣的陸上主要管道。它不僅牽涉到俄羅斯對(duì)外出口的重大經(jīng)濟(jì)利益,還隱含著俄羅斯通過(guò)能源去捆綁歐盟的地緣政治野心。

一條輸氣管道承載著俄羅斯如此多的希望,自然也就成為了捷克可以拿捏的軟肋。

1 讓人不省心的陸上輸氣線

俄羅斯是世界上天然氣資源最豐富的國(guó)家,其2019年天然氣產(chǎn)量高達(dá)6790億立方米,僅次于美國(guó)。但是俄羅斯國(guó)內(nèi)天然氣消耗連一半都達(dá)不到,巨大的天然氣產(chǎn)能自然要去尋找出路。

這個(gè)世界能拿出真金白銀進(jìn)口天然氣讓國(guó)民使用的國(guó)家并不多。亞洲中日韓有這個(gè)能力,但是日韓消費(fèi)量并不大,而且還有美國(guó)天然氣的競(jìng)爭(zhēng)。

中國(guó)倒是一個(gè)潛在的大用戶,但是根據(jù)中俄2019年簽訂的天然氣合同,一直到2025年俄羅斯對(duì)中國(guó)天然氣出口也只能達(dá)到380億立方米。

真正的天然氣消費(fèi)大戶還是歐盟。

2018年歐盟消耗天然氣高達(dá)5500億立方米,大部分天然氣都需要進(jìn)口,而且每年還保持4%的比例增長(zhǎng)。2018年俄羅斯對(duì)歐盟出口天然氣為2000億立方米,占?xì)W盟消耗量的37%。

俄羅斯對(duì)歐盟出口天然氣主要有四條通道。

經(jīng)白俄羅斯、波蘭的亞馬爾—歐洲管道;

經(jīng)土耳其、保加利亞的藍(lán)溪管道;

經(jīng)烏克蘭、斯洛伐克、捷克的聯(lián)盟線;

以及通過(guò)海底直接到達(dá)德國(guó)的北溪1號(hào)線。

俄羅斯對(duì)歐盟出口天然氣管道(制圖:徐洋)

通過(guò)海底直接到達(dá)德國(guó)的北溪1號(hào)線是俄羅斯對(duì)歐盟出口天然氣的主要通道,2019年通過(guò)北溪1號(hào)向歐盟輸送的天然氣占比接近60%。這讓設(shè)計(jì)年輸送產(chǎn)能僅為550億立方米的北溪1號(hào)線長(zhǎng)年處于超負(fù)荷運(yùn)轉(zhuǎn)的狀態(tài)。

為啥北溪1號(hào)線超負(fù)荷運(yùn)轉(zhuǎn)?

主要是陸地輸氣線的沿途中歐國(guó)家太不讓人省心了。

在歐洲有一個(gè)很奇怪的現(xiàn)象,反俄最積極的不是原蘇聯(lián)的加盟共和國(guó)就是原蘇聯(lián)的東歐伙伴,其中沖到最前面屢屢挑釁俄羅斯的就是烏克蘭。

這票國(guó)家一旦與俄羅斯產(chǎn)生矛盾,動(dòng)輒就拿經(jīng)過(guò)國(guó)境的輸氣管道去威脅俄羅斯,不是提高過(guò)路費(fèi),就是干脆直接切斷管道運(yùn)輸(烏克蘭就干過(guò)兩次)——

一旦俄羅斯對(duì)歐盟的輸氣管道被切斷,歐盟就會(huì)出現(xiàn)巨大的天然氣缺口,這就綁架了歐盟的態(tài)度,逼著歐盟向俄羅斯施壓,讓俄羅斯在與烏克蘭等國(guó)家的爭(zhēng)端中做出妥協(xié)。

按:這票反俄國(guó)家中最不可思議的就是烏克蘭,烏克蘭別的不說(shuō),對(duì)俄羅斯天然氣依賴很大,但是烏克蘭好像根本就不在乎。

從2014年開(kāi)始烏克蘭不但大幅度采購(gòu)幾乎比俄羅斯貴一倍的美國(guó)天然氣,還向中歐各國(guó)采購(gòu)天然氣,讓一票中歐國(guó)家笑得見(jiàn)牙不見(jiàn)臉。

中歐國(guó)家自己是不產(chǎn)天然氣的,但是卻可以截留俄羅斯向歐盟輸送的天然氣來(lái)牟利。2014年克里米亞危機(jī)時(shí),一票中歐國(guó)家將來(lái)自俄羅斯的天然氣提價(jià)后反向輸送回烏克蘭以賺取差價(jià)。

其中匈牙利向?yàn)蹩颂m逆向出口天然氣500萬(wàn)立方米 ,波蘭向?yàn)蹩颂m出口1100-1200萬(wàn)立方米,斯洛伐克出口3030萬(wàn)立方米。

所以,烏克蘭民生凋敝,成為歐洲最窮苦的國(guó)家不是沒(méi)有原因的。

最近,烏克蘭調(diào)集重兵在邊境與俄羅斯對(duì)峙,與此同時(shí),一票中歐國(guó)家鼓噪而起,紛紛展開(kāi)了對(duì)俄羅斯外交官的驅(qū)逐大戰(zhàn),背后的依仗就是腳下的輸氣管道。

中歐國(guó)家的用心更陰險(xiǎn)一些,就盼著烏克蘭與俄羅斯關(guān)系惡化,然后它們就又可以利用俄羅斯的天然氣賺烏克蘭這個(gè)冤大頭的差價(jià)了。

陸地輸氣線如此讓人不省心,自然讓北溪1號(hào)線超負(fù)荷運(yùn)轉(zhuǎn)。隨著歐洲對(duì)天然氣需求的節(jié)節(jié)上升,作為北溪1號(hào)線有力補(bǔ)充的北溪2號(hào)線就擺上了日程。

北溪管道(來(lái)源:新浪網(wǎng))

北溪2號(hào)線與北溪1號(hào)線幾乎平行,全長(zhǎng)1230公里,它繞開(kāi)了中歐國(guó)家,從海底直接通到對(duì)俄羅斯天然氣最渴望的德國(guó)。

2 德國(guó)是最大的受益者

下面我們來(lái)講一講德國(guó)。

德國(guó)作為一個(gè)工業(yè)大國(guó),能源需求量很大。日益短缺的常規(guī)能源(石油、煤炭、天然氣)使德國(guó)非常重視能源安全問(wèn)題,繼而轉(zhuǎn)向發(fā)展再生能源。

可是德國(guó)不像北歐各國(guó),有豐富的水能、地?zé)崮埽膊幌衲蠚W國(guó)家,有豐富的太陽(yáng)能資源。

德國(guó)自身?yè)碛械哪茉淳褪囚敔柕貐^(qū)的煤礦,但是煤炭是污染最嚴(yán)重的能源。在異常重視環(huán)保的歐洲,煤礦這種高污染性能源逐漸被淘汰——目前德國(guó)境內(nèi)一共有84家燃煤電廠,預(yù)計(jì)到2022年將要關(guān)閉24家燃煤電廠,到2038年將關(guān)閉所有的燃煤電廠。

(來(lái)源:澎湃新聞)

最初德國(guó)準(zhǔn)備發(fā)展核能,但是德國(guó)發(fā)展核能最大的問(wèn)題就是自身可開(kāi)采的鈾儲(chǔ)量已經(jīng)基本枯竭。

在冷戰(zhàn)時(shí)期,東德當(dāng)年的鈾儲(chǔ)量和產(chǎn)量都相當(dāng)豐富,不過(guò)絕大部分開(kāi)采出來(lái)的鈾都送到蘇聯(lián)做核電站和核武器了。如今德國(guó)的鈾235儲(chǔ)量和產(chǎn)量都已經(jīng)歸零。在別的核燃料技術(shù)不成熟并且成本高昂的情況下,沒(méi)有自己的鈾235就等于要借米做飯,餓肚子的可能性太大了。

另外發(fā)展核能最大的隱患就是核廢料的處理問(wèn)題。

德國(guó)曾經(jīng)把核廢料用鉛+不銹鋼桶封裝后投入一個(gè)數(shù)百米深、地址狀態(tài)非常穩(wěn)定的鹽礦并將礦井封死。德國(guó)人認(rèn)為封存數(shù)十萬(wàn)年以后隨著放射性的減弱和科技的進(jìn)步,自己的子孫后代會(huì)有辦法處理好這些核廢料。

可是萬(wàn)萬(wàn)沒(méi)有想到麻煩很快就找上門(mén)來(lái)了——由于地下水位變化,幾個(gè)廢料點(diǎn)陸陸續(xù)續(xù)被發(fā)現(xiàn)桶體腐蝕和放射性物質(zhì)泄漏——更棘手的問(wèn)題是目前還沒(méi)有成熟的手段能收回這些廢料重新包裝!這些污染將隨著地下水影響到更廣的區(qū)域。

2011年福島核電廠的事故成為壓倒駱駝的最后一根稻草。在這次事故之后,德國(guó)毅然做出了一個(gè)重大的決定——棄核!也就是在2022年完全關(guān)閉境內(nèi)全部核電站!

(來(lái)源:同花順財(cái)經(jīng))

棄核之后的德國(guó)存在巨大的能源缺口,特別是要在2050年實(shí)現(xiàn)碳中和的目標(biāo)下(德國(guó)在很多年前就確定了要在2050年實(shí)現(xiàn)碳排放降低為1990年5%的目標(biāo)),用什么清潔能源才能彌補(bǔ)德國(guó)巨大的能源缺口呢?

德國(guó)多山,風(fēng)電是比較理想的清潔能源來(lái)源,但是風(fēng)電不僅不穩(wěn)定,而且要發(fā)展風(fēng)電作為國(guó)家主要能源還有一個(gè)漫長(zhǎng)的過(guò)程,這個(gè)過(guò)程中就必須大量進(jìn)口天然氣來(lái)彌補(bǔ)國(guó)內(nèi)的能源需求缺口。

天然氣的賣家有兩個(gè),一個(gè)是俄羅斯,一個(gè)是美國(guó)。那么該選擇哪一個(gè)賣家呢?

站在德國(guó)立場(chǎng),更愿意選擇俄羅斯。

美國(guó)天然氣不但比俄羅斯天然氣價(jià)格貴一倍,更為重要的是,美國(guó)已經(jīng)很強(qiáng)勢(shì)了,在德國(guó)境內(nèi)還有駐軍,如果在能源上再形成對(duì)美國(guó)的依賴,那么德國(guó)就徹底淪為了美國(guó)的小弟——這個(gè)前景是德國(guó)無(wú)論如何都無(wú)法接受的。

更為重要的是,北溪2號(hào)線是從俄羅斯直接通到德國(guó)的。這可是設(shè)計(jì)輸氣產(chǎn)能高達(dá)550億立方米的管道,加上北溪1號(hào)線每年設(shè)計(jì)輸氣產(chǎn)能就達(dá)到了1100億立方米。

在超負(fù)荷運(yùn)轉(zhuǎn)的情況下,北溪1、2號(hào)線年輸氣量能達(dá)到2000億立方米,這么巨大的天然氣規(guī)模絕對(duì)不是德國(guó)能全部吃下來(lái)的——事實(shí)上,北溪2號(hào)線從設(shè)計(jì)之初就考慮了通過(guò)德國(guó)再向西歐國(guó)家分銷天然氣的情況。

北溪2號(hào)(來(lái)源:新浪網(wǎng))

也就是說(shuō),未來(lái)俄羅斯可以通過(guò)北溪1、2號(hào)將銷售給整個(gè)西歐國(guó)家的天然氣輸送到德國(guó),然后再由德國(guó)分轉(zhuǎn)給西歐國(guó)家。德國(guó)將因此而一躍成為西歐國(guó)家的總分銷商,這不僅意味著德國(guó)可以收取一筆可觀的過(guò)路費(fèi)用,另外還可以借此讓西歐國(guó)家加大對(duì)德國(guó)能源轉(zhuǎn)運(yùn)的依賴。

因?yàn)樯鲜鲈颍?b>德國(guó)是北溪2號(hào)線最大的受益者,也是推動(dòng)北溪2號(hào)線最堅(jiān)定的支持者。

3 北溪2號(hào)線一波三折

當(dāng)初俄羅斯建設(shè)北溪1號(hào)線的時(shí)候比較順利(2012年完工),主要原因還是歐洲對(duì)天然氣需求量太大,傳統(tǒng)的陸上輸氣管道完全無(wú)法滿足需求,特別是美國(guó)還沒(méi)爆發(fā)頁(yè)巖油革命,還屬于能源進(jìn)口大國(guó),俄羅斯向歐洲出口天然氣與美國(guó)的經(jīng)濟(jì)利益沒(méi)有沖突。

所以,雖然東歐國(guó)家有一些反對(duì)聲音,但是沒(méi)有大國(guó)支持,東歐國(guó)家翻不出什么大浪。但是2014年北溪2號(hào)線擺上臺(tái)面之后,情況就發(fā)生了很大的改變。

首先是東歐各國(guó),擔(dān)心北溪2號(hào)線建成之后,俄羅斯主要通過(guò)北溪1、2號(hào)線對(duì)西歐出口天然氣,這不僅導(dǎo)致自己收取的過(guò)路費(fèi)銳減,而且也失去了可以同時(shí)拿捏俄羅斯與德國(guó)的軟肋,導(dǎo)致自身地緣政治價(jià)值大幅度下降,成為歐盟的孤兒。所以,東歐國(guó)家反對(duì)北溪2號(hào)線的態(tài)度最為堅(jiān)決。

然后是美國(guó)對(duì)北溪2號(hào)項(xiàng)目也持反對(duì)態(tài)度。

美國(guó)反對(duì)的原因有兩個(gè)。

一個(gè)是經(jīng)濟(jì)利益的考慮。2014年美國(guó)爆發(fā)頁(yè)巖油革命,國(guó)內(nèi)頁(yè)巖油、氣產(chǎn)能大幅度增長(zhǎng),從能源凈進(jìn)口國(guó)一躍成為能源凈出口國(guó)。

2018年美國(guó)向歐洲出口天然氣39億立方米,但是因?yàn)橥晗蛑袊?guó)挑起貿(mào)易戰(zhàn),中國(guó)對(duì)美國(guó)天然氣加征25%的關(guān)稅,在這樣的背景下,美國(guó)天然氣轉(zhuǎn)向擴(kuò)大對(duì)歐洲的出口,2019年達(dá)到187億立方米,巨大的出口規(guī)模導(dǎo)致美俄形成日趨激烈的競(jìng)爭(zhēng)格局。

另一個(gè)則是地緣政治的考慮。2019年歐盟向俄羅斯進(jìn)口天然氣已經(jīng)達(dá)到其消費(fèi)總量的40%,如果北溪2號(hào)線開(kāi)通,預(yù)計(jì)俄羅斯天然氣在歐盟消費(fèi)總量中占比將超過(guò)60%,這就必然形成歐盟對(duì)俄能源的巨大依賴。

一旦歐盟與俄羅斯因?yàn)槟茉垂?yīng)形成較為緊密的關(guān)系,那么,未來(lái)美國(guó)要聯(lián)合歐盟打壓俄羅斯就很難實(shí)現(xiàn)了。

最后是西歐各國(guó)對(duì)北溪2號(hào)項(xiàng)目態(tài)度也變得曖昧。

首先就是法國(guó)對(duì)北溪2號(hào)項(xiàng)目有很大顧慮。

目前歐盟的領(lǐng)頭羊就是德法兩國(guó),其中德國(guó)制造業(yè)與經(jīng)濟(jì)實(shí)力很強(qiáng),法國(guó)軍事實(shí)力很強(qiáng)。某種層面我們甚至可以認(rèn)為,德國(guó)用自廢武功的方式——

讓德國(guó)軍事力量變成毫無(wú)存在感的廢材,實(shí)現(xiàn)了與法國(guó)的和睦相處,畢竟兩次世界大戰(zhàn)德軍橫掃半個(gè)世界的實(shí)力讓人們的印象過(guò)于深刻。

但是德國(guó)制造業(yè)確實(shí)太強(qiáng)悍了。歐盟成立之后,德國(guó)商品橫掃歐盟,使德國(guó)迅速成為歐盟主要成員國(guó)最大的貿(mào)易伙伴。

所以,當(dāng)下歐盟內(nèi)部雖然表面上還是德法雙雄并立的局面,但其實(shí)真正的話語(yǔ)權(quán),德國(guó)比法國(guó)強(qiáng)很多。

如果北溪2號(hào)項(xiàng)目再順利完工,加上北溪1號(hào)線輸氣產(chǎn)能,德國(guó)就基本掌握了西歐各國(guó)的天然氣分發(fā)權(quán),屆時(shí)法國(guó)在歐盟還能剩下多少話語(yǔ)權(quán)?

除了法國(guó)之外,其它西歐國(guó)家包括意大利、荷蘭等等雖然也算是北溪2號(hào)線投產(chǎn)受益者——能用更便宜的價(jià)格購(gòu)買到俄羅斯天然氣,但是這票受益國(guó)并不愿意為一點(diǎn)經(jīng)濟(jì)利益去得罪美國(guó)與東歐國(guó)家,所以基本都是貓著不吭氣,讓德國(guó)獨(dú)自為了北溪2號(hào)項(xiàng)目在歐盟孤軍奮戰(zhàn)。

這么林林總總盤(pán)點(diǎn)下來(lái)注定了北溪2號(hào)項(xiàng)目的命運(yùn)一波三折。

北溪2號(hào)項(xiàng)目2014年立項(xiàng),真正動(dòng)工時(shí)間是2018年,中間各方扯皮就拖了4年,2018年動(dòng)工之后,來(lái)自歐盟內(nèi)部以及美國(guó)的干擾更加巨大。

為了平息歐盟內(nèi)部的干擾,俄德兩國(guó)也是使出了渾身解數(shù)。

2019年1月,德國(guó)拉著法國(guó)在亞琛簽署了《德國(guó)和法國(guó)關(guān)于合作和一體化的條約》。

德法簽署條約強(qiáng)調(diào)歐洲一體化(來(lái)源:新華社)

《亞琛條約》規(guī)定,兩國(guó)致力于有效的、強(qiáng)大的共同外交與安全政策,加強(qiáng)經(jīng)濟(jì)和貨幣聯(lián)盟。兩國(guó)還將在氣候變化、環(huán)境保護(hù)、可持續(xù)發(fā)展和教育等領(lǐng)域加強(qiáng)合作和協(xié)調(diào),加強(qiáng)反恐和軍事合作,支持建立歐洲防務(wù)聯(lián)盟,并在遭受攻擊時(shí)相互支援。

說(shuō)白一點(diǎn),這個(gè)條約除了強(qiáng)調(diào)德法加快經(jīng)濟(jì)、政治、文化一體化進(jìn)程,默大媽還給馬克龍畫(huà)了一個(gè)超級(jí)大餅,支持“建立歐洲防務(wù)聯(lián)盟”——

意思就是準(zhǔn)備撇開(kāi)北約,建設(shè)獨(dú)立的歐洲軍,這個(gè)歐洲軍當(dāng)然是以歐洲目前軍事實(shí)力第一的法軍為主力。整個(gè)歐洲的防務(wù)都將由這個(gè)歐洲軍來(lái)承擔(dān),屆時(shí)法國(guó)的軍事實(shí)力將實(shí)實(shí)在在地轉(zhuǎn)化為對(duì)全歐洲的政治影響力。

默大媽用歐洲軍這個(gè)超級(jí)大蛋糕換取了法國(guó)對(duì)北溪2號(hào)項(xiàng)目的支持。

《亞琛條約》簽訂之后,在法國(guó)的支持下,歐盟通過(guò)對(duì)歐洲現(xiàn)行天然氣法規(guī)進(jìn)行修訂,以加強(qiáng)對(duì)北溪2號(hào)實(shí)施更嚴(yán)格的監(jiān)管為代價(jià),獲得歐盟成員國(guó)有條件地支持北溪2號(hào)項(xiàng)目。

德國(guó)搞定了法國(guó),另一邊的俄羅斯就要負(fù)責(zé)搞定跳得最兇的烏克蘭。

在德法協(xié)調(diào)下,俄烏在2019年年底達(dá)成了有效期5年的過(guò)境管輸協(xié)議,該協(xié)議規(guī)定——2020年俄將過(guò)境烏克蘭輸送至少650億立方米天然氣至歐洲,2021—2024年每年至少過(guò)境輸送400億立方米天然氣,即俄羅斯承諾在“北溪-2”項(xiàng)目建成后仍保留一定數(shù)量的天然氣過(guò)境烏克蘭向歐洲供應(yīng)。

但是德俄能搞定歐盟內(nèi)部的紛爭(zhēng),卻搞不定強(qiáng)橫霸道的美國(guó)。

4 美國(guó)的干預(yù)

2017年美國(guó)國(guó)會(huì)通過(guò)了《以制裁反擊美國(guó)敵人法案》。這個(gè)法案針對(duì)性極強(qiáng),就是沖著北溪2號(hào)項(xiàng)目去的。

該法案明確規(guī)定:美國(guó)政府應(yīng)優(yōu)先考慮美國(guó)的能源出口以創(chuàng)造就業(yè)機(jī)會(huì)、幫助盟友、強(qiáng)化外交政策,該法案還說(shuō)明了制裁的其他目的:幫助歐洲伙伴減少對(duì)俄羅斯能源的依賴,特別是在俄羅斯通過(guò)脅迫、恐嚇等手段對(duì)天然氣貿(mào)易施加影響的情況下。

2018年北溪2號(hào)項(xiàng)目動(dòng)工之后,美國(guó)干預(yù)的力度遽然加大。

2018年3月,美國(guó)國(guó)務(wù)院發(fā)言人希瑟·諾爾特表示美國(guó)政府反對(duì)該項(xiàng)目,并聲明美國(guó)可能按照《以制裁反擊美國(guó)敵人法案》對(duì)項(xiàng)目的參與者進(jìn)行制裁。

4月,美國(guó)總統(tǒng)特朗普要求德國(guó)放棄“北溪-2”管道建設(shè)。在7月舉行的北約峰會(huì)期間,特朗普更是聲稱“德國(guó)是俄羅斯的俘虜,每年送給俄羅斯數(shù)十億美元購(gòu)買能源”;“美國(guó)將制裁參與‘北溪-2’管道項(xiàng)目的企業(yè)”。

2019年12月20日,美國(guó)總統(tǒng)特朗普簽署《2020財(cái)年國(guó)防授權(quán)法案》。該法案第7503條明確提出:將對(duì)參與鋪設(shè)從俄羅斯通往德國(guó)和土耳其海底管道的公司和個(gè)人進(jìn)行制裁,并授權(quán)美國(guó)國(guó)務(wù)院在60天內(nèi)提出擬制裁的公司和個(gè)人名單。迫于美國(guó)方面的壓力,在法案公布之后,參與北溪2號(hào)項(xiàng)目建設(shè)的各國(guó)公司被迫停止了作業(yè)。

2020年12月11日,趁著美國(guó)大選陷入混亂之際,俄羅斯再次派出施工企業(yè)繼續(xù)推進(jìn)北溪2號(hào)項(xiàng)目。

截止到今年1月,北溪2號(hào)項(xiàng)目已經(jīng)完成了98%的管道鋪設(shè),只差一點(diǎn)點(diǎn)就能成功了!

2021年1月20日,拜登上臺(tái)之后借著納瓦內(nèi)利中毒事件對(duì)俄羅斯發(fā)難,宣布繼續(xù)對(duì)北溪2號(hào)項(xiàng)目進(jìn)行制裁。與此同時(shí)法國(guó)也跳出來(lái)罕見(jiàn)表態(tài)贊成對(duì)北溪2號(hào)項(xiàng)目進(jìn)行制裁——估計(jì)是歐洲軍兩年都毫無(wú)動(dòng)靜,馬克龍認(rèn)為自己被默大媽忽悠了。

但是,這一次德俄態(tài)度異常強(qiáng)硬,堅(jiān)定不移地要讓北溪2號(hào)完工。

眼看制裁不足以阻止俄羅斯推進(jìn)北溪2號(hào)項(xiàng)目,急了眼的波蘭率先派出了漁船撞向俄羅斯施工船,不過(guò)被俄羅斯軍艦攔截。然后美國(guó)親自下場(chǎng)派出核潛艇對(duì)施工區(qū)域進(jìn)行干擾,俄羅斯軍艦則豎起導(dǎo)彈進(jìn)行威懾。

美國(guó)掉頭向德國(guó)施加壓力,希望德國(guó)能放棄北溪2號(hào)項(xiàng)目,而德國(guó)做出的回應(yīng)則是派出護(hù)衛(wèi)艦在北溪2號(hào)施工區(qū)域巡航!默大媽為了北溪2號(hào)線已經(jīng)是放手一搏了!

(來(lái)源:新浪網(wǎng))

俄羅斯軍方更是強(qiáng)硬表示,如果俄羅斯發(fā)現(xiàn)有任何外國(guó)軍艦或是戰(zhàn)斗機(jī)企圖破壞“北溪2號(hào)”項(xiàng)目,將直接對(duì)其發(fā)射導(dǎo)彈。最近,俄羅斯相關(guān)艦隊(duì)還進(jìn)行了大規(guī)模的軍事演習(xí),震懾相關(guān)各方不要干擾北溪2號(hào)最后的管道鋪設(shè)。

一條輸氣管道,差點(diǎn)就要爆發(fā)戰(zhàn)爭(zhēng)!

說(shuō)起來(lái)北溪2號(hào)項(xiàng)目真是命運(yùn)坎坷,這個(gè)項(xiàng)目說(shuō)起來(lái)不復(fù)雜,俄羅斯想多賣點(diǎn)氣,德國(guó)想多買點(diǎn)氣,原來(lái)有一條管道不夠用,于是兩家合力再修一條輸氣管道來(lái)做這筆生意。兩個(gè)國(guó)家在這個(gè)世界都還算是頗有分量的大國(guó),但是從2014年—2021年,前后折騰了7年,到現(xiàn)在這條輸氣管道都還沒(méi)完工!

在這個(gè)過(guò)程中,從烏克蘭到波蘭,從美國(guó)到法國(guó)——小半個(gè)歐盟成員國(guó)加上一個(gè)美國(guó)使出各種手段都想把這個(gè)事給整黃。

還是那句話,這個(gè)世界本質(zhì)上就是一個(gè)殘酷的存量博弈的世界,任何一個(gè)國(guó)家想要做點(diǎn)實(shí)事,想要發(fā)展真的很難。

5 對(duì)中國(guó)的影響

這個(gè)世界的規(guī)律是很奇妙的。

北京的蝴蝶扇了一下翅膀會(huì)引發(fā)密西西比河的一場(chǎng)風(fēng)暴。

美俄歐為了天然氣輸送的紛爭(zhēng)劍拔弩張卻讓遠(yuǎn)在東方的中國(guó)成為最大的贏家——對(duì)!你沒(méi)看錯(cuò),中國(guó)啥也沒(méi)做,就躺著成為歐盟天然氣紛爭(zhēng)的贏家。

這個(gè)贏家按照美式標(biāo)準(zhǔn)應(yīng)該叫做“雙贏”——也就是中國(guó)會(huì)贏兩次。

北溪2號(hào)項(xiàng)目沒(méi)完工中國(guó)先贏一次。

2014年在克里米亞危機(jī)爆發(fā)之后,烏克蘭兩次切斷了俄羅斯向歐洲的輸氣管道——以此來(lái)要挾俄羅斯妥協(xié)退讓。

俄羅斯對(duì)此做出的回應(yīng)就是迅速與中國(guó)簽訂為期30年的天然氣供應(yīng)協(xié)議!

這個(gè)協(xié)議中國(guó)官方評(píng)價(jià)是“互利互惠雙贏的協(xié)議”,外媒評(píng)價(jià)是“俄羅斯做出了重大讓步”,中國(guó)比較刻薄的網(wǎng)友評(píng)價(jià)是“俄羅斯向中國(guó)納上的投名狀”。

這里講講中俄天然氣協(xié)議的三個(gè)要點(diǎn)。

其一,天然氣價(jià)格與布倫特油價(jià)掛鉤。從2014年開(kāi)始國(guó)際油價(jià)一路走低,所以俄羅斯給中方供應(yīng)的天然氣價(jià)格也一路走低。我估計(jì)未來(lái)國(guó)際油價(jià)將長(zhǎng)期保持低位震蕩(原因我們后面來(lái)分析),所以,俄羅斯給中國(guó)的天然氣價(jià)格也只能在低位震蕩;

其二,俄羅斯為了給中國(guó)供應(yīng)的天然氣投入了巨資修建了專屬管道——注意是專屬管道,這個(gè)管道修建費(fèi)用由俄羅斯買單;其三:中國(guó)與俄羅斯結(jié)算天然氣購(gòu)買款有相當(dāng)一部分是人民幣,按照協(xié)議,這個(gè)結(jié)算比例未來(lái)還會(huì)不斷提高。

這三大條件都對(duì)中國(guó)非常有利,我們一個(gè)一個(gè)來(lái)說(shuō)。

首先是天然氣價(jià)格與石油價(jià)格掛鉤的問(wèn)題。

國(guó)際能源市場(chǎng)是啥狀況?

石油產(chǎn)能嚴(yán)重過(guò)剩,導(dǎo)致全球石油市場(chǎng)供大于求,而天然氣市場(chǎng)在美國(guó)頁(yè)巖油革命之前是求大于供。當(dāng)然,隨著美國(guó)頁(yè)巖油、氣產(chǎn)能逐漸擴(kuò)大,天然氣市場(chǎng)也開(kāi)始出現(xiàn)供大于求的情況,但是相對(duì)而言,天然氣價(jià)格比石油還是堅(jiān)挺得多。

所以,天然氣價(jià)格與石油價(jià)格掛鉤怎么看也是中國(guó)占了大便宜。

自2014年國(guó)際油價(jià)從100美元/桶跳水以來(lái),這一兩年大致在40—70美元的價(jià)格區(qū)間震動(dòng)。因?yàn)橛蛢r(jià)一路走低,導(dǎo)致俄羅斯給中國(guó)供應(yīng)的天然氣價(jià)格也一路走低。

2014年5月的油價(jià)是110美元/桶,當(dāng)年俄羅斯供應(yīng)中國(guó)的天然氣價(jià)格是350美元千方,2019年國(guó)際油價(jià)跌到62美元/桶。所以,當(dāng)年的俄羅斯天然氣價(jià)格也跌到199美元千方。按照2019年人民幣兌美元匯率7元左右計(jì)算,1立方天然氣才1.4元人民幣。

這個(gè)價(jià)格甚至比中亞各國(guó)供應(yīng)中國(guó)天然氣價(jià)格都略低一點(diǎn)——哈薩克斯坦供應(yīng)中國(guó)天然氣是每立方1.44元人民幣,烏茲別克斯坦是1.58元,土庫(kù)曼斯特是1.76元。

這種價(jià)格差異與輸送距離有關(guān),俄羅斯供應(yīng)中國(guó)天然氣輸送距離最遠(yuǎn),運(yùn)輸成本相對(duì)中亞各國(guó)也最高。在俄羅斯境內(nèi)這個(gè)天然氣管道建設(shè)費(fèi)用全由俄羅斯買單,考慮到這個(gè)因素,俄羅斯的天然氣價(jià)格確實(shí)已經(jīng)很便宜了。

下面我們來(lái)說(shuō)說(shuō)這個(gè)天然氣管道的問(wèn)題。

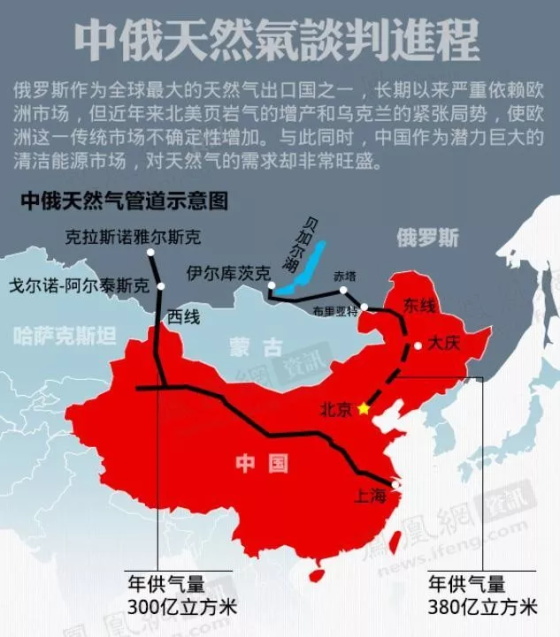

中俄天然氣管道線路圖(來(lái)源:鳳凰網(wǎng))

大家注意這兩條管道線(東西線)都有兩個(gè)特點(diǎn):其一是專用線路,其二都繞開(kāi)了蒙古。

這是啥意思?

意思就是俄羅斯向中國(guó)輸送天然氣不牽扯任何第三國(guó)!

這是中國(guó)從能源安全的角度堅(jiān)持的立場(chǎng)——俄羅斯向中國(guó)輸送的天然氣必須是單獨(dú)建設(shè)的專用管道,這個(gè)管道不能再給其他國(guó)家供應(yīng)天然氣,這個(gè)管道必須繞開(kāi)蒙古直通中國(guó)。當(dāng)然,這個(gè)管道建設(shè)費(fèi)用只能是俄羅斯買單。

大家想一想,中方對(duì)于管道提出這么多要求,是不是要增加俄羅斯的建設(shè)成本?

所以,為了這個(gè)專用管道,中國(guó)與俄羅斯磨了整整18年。

結(jié)果因?yàn)榭死锩讈單C(jī)逼迫俄羅斯做了重大讓步,全面同意了中方方案。

中俄天然氣管道(來(lái)源:新浪網(wǎng))

2019年12月2日中俄東線天然氣管道投產(chǎn),這個(gè)東線管道投產(chǎn)后,俄羅斯將從2020年1月開(kāi)始向中國(guó)供應(yīng)天然氣,前5年按照50億立方米的額度遞增,6年后達(dá)到380億立方米。合同期限為30年,合同總價(jià)為4000億美元。

有了這個(gè)4000億美元的長(zhǎng)期合同,俄羅斯面對(duì)烏克蘭等東歐國(guó)家要挾時(shí)就有了更多的底氣。

6 中國(guó)會(huì)再贏一次

北溪2號(hào)項(xiàng)目建成之后,估計(jì)中國(guó)還會(huì)贏一次。

目前北溪2號(hào)項(xiàng)目已經(jīng)完成了98%的工程,最后大概率會(huì)完工。一旦北溪2號(hào)項(xiàng)目達(dá)成,源源不斷的俄羅斯廉價(jià)天然氣就會(huì)涌向西歐各國(guó)。屆時(shí)美國(guó)天然氣在歐洲的銷售必然會(huì)面臨極大的壓力,畢竟俄羅斯天然氣幾乎比美國(guó)的便宜了一半。

便宜就是硬道理。

雖然美國(guó)佬拼命將自己的天然氣包裝成“自由的干凈天然氣”——還好天然氣是資源產(chǎn)品,如果是工業(yè)品,估計(jì)美國(guó)佬一定會(huì)給俄羅斯天然氣整出一個(gè)“邪惡的有安全隱患”的標(biāo)簽,如同它們整華為一樣。

但是這套話術(shù)估計(jì)沒(méi)啥用處,畢竟沒(méi)有誰(shuí)愿意當(dāng)冤大頭,最后美國(guó)天然氣在歐洲的份額會(huì)被俄羅斯打得潰不成軍。

如果歐洲市場(chǎng)份額下降,美國(guó)龐大的天然氣產(chǎn)能怎么找銷路?

唯一的辦法就只能找中國(guó)。

也只有中國(guó)有這個(gè)能力與財(cái)力大量進(jìn)口美國(guó)天然氣。

寫(xiě)到這里可能有人要問(wèn),美國(guó)天然氣不是遠(yuǎn)比俄羅斯的貴嗎?為啥我們要做這個(gè)冤大頭?

因?yàn)橹袊?guó)對(duì)天然氣需求量太大!

2018年中國(guó)天然氣消費(fèi)達(dá)到2800億立方米,2021年預(yù)計(jì)會(huì)突破3500億立方米。未來(lái)每年還將保持2位數(shù)增長(zhǎng)。俄羅斯東線管道投入運(yùn)營(yíng)后滿負(fù)荷運(yùn)轉(zhuǎn)每年也只能輸送380億立方米,未來(lái)西線投入運(yùn)營(yíng)后每年也只能輸送300億立方米。即使把中亞各國(guó)進(jìn)口天然氣算上,天然氣缺口依然很大。

在北方農(nóng)村大規(guī)模推廣煤改氣涉及增長(zhǎng)的天然氣用量確實(shí)是一個(gè)天文數(shù)字。

所以,如果能進(jìn)口美國(guó)天然氣,價(jià)格是要貴很多,但是農(nóng)村煤改氣的速度會(huì)大幅度加快,這也是為了藍(lán)天白云必須付出的代價(jià)。

從另一個(gè)角度來(lái)看,美國(guó)農(nóng)產(chǎn)品需要中國(guó)市場(chǎng),美國(guó)能源需要中國(guó)市場(chǎng),美國(guó)跨國(guó)資本需要中國(guó)市場(chǎng),美國(guó)金融資本更希望進(jìn)入中國(guó)市場(chǎng)。當(dāng)美國(guó)農(nóng)民、能源資本、跨國(guó)資本、金融資本都與中國(guó)市場(chǎng)緊密相連,中美之間經(jīng)貿(mào)聯(lián)系就是穩(wěn)定中美關(guān)系的壓艙石。

如果中美經(jīng)貿(mào)關(guān)系無(wú)法脫鉤,華盛頓政客再怎么反華又能如何?最多也就是切斷中美的科技聯(lián)系。那也不是壞事,這正好可以促使我們放棄幻想,加大核心自主技術(shù)的研發(fā)投入。

當(dāng)美國(guó)懇求中國(guó)擴(kuò)大對(duì)美天然氣進(jìn)口份額的時(shí)候,或許就是中美冰封已久的經(jīng)貿(mào)關(guān)系開(kāi)始破冰之時(shí)。

作者:花貓哥哥 來(lái)源: 貓哥的視界微信公眾號(hào)

責(zé)任編輯:向太陽(yáng)

特別申明:

1、本文只代表作者個(gè)人觀點(diǎn),不代表本站觀點(diǎn),僅供大家學(xué)習(xí)參考;

2、本站屬于非營(yíng)利性網(wǎng)站,如涉及版權(quán)和名譽(yù)問(wèn)題,請(qǐng)及時(shí)與本站聯(lián)系,我們將及時(shí)做相應(yīng)處理;

3、歡迎各位網(wǎng)友光臨閱覽,文明上網(wǎng),依法守規(guī),IP可查。

作者 相關(guān)信息

外部世界的險(xiǎn)惡可能超過(guò)你的想象:談?wù)勅毡鞠?/a>

2021-04-15棉花戰(zhàn)爭(zhēng):西方國(guó)家為啥死咬著新疆不放?

2021-03-26內(nèi)容 相關(guān)信息

美國(guó)天然氣運(yùn)營(yíng)商遭重大網(wǎng)絡(luò)攻擊,反思關(guān)鍵基礎(chǔ)設(shè)施為何總成“安全洼地”?

2020-02-24一個(gè)全新時(shí)代到來(lái),美國(guó)天然氣發(fā)生歷史性巨變,正在改變?nèi)蚴袌?chǎng)

2018-03-09? 昆侖專題 ?

? 高端精神 ?

? 新征程 新任務(wù) 新前景 ?

? 國(guó)資國(guó)企改革 ?

? 雄安新區(qū)建設(shè) ?

? 黨要管黨 從嚴(yán)治黨 ?

熱點(diǎn)排行

堅(jiān)決阻止:福建剛宣布部分臺(tái)胞無(wú)需隔離,臺(tái)灣就爆發(fā)聚集性疫情

堅(jiān)決阻止:福建剛宣布部分臺(tái)胞無(wú)需隔離,臺(tái)灣就爆發(fā)聚集性疫情 剛被罰182億,“湖畔大學(xué)”又被取締招生

剛被罰182億,“湖畔大學(xué)”又被取締招生 央視官宣:003電磁彈射航母今年下水!命名廣東艦還是臺(tái)灣艦?

央視官宣:003電磁彈射航母今年下水!命名廣東艦還是臺(tái)灣艦?

建言點(diǎn)贊

陳先義|警鐘:“不要犯中國(guó)式的官僚主義”

陳先義|警鐘:“不要犯中國(guó)式的官僚主義” 胡懋仁:警惕!美國(guó)對(duì)付今日中國(guó)就是無(wú)所不用其極

胡懋仁:警惕!美國(guó)對(duì)付今日中國(guó)就是無(wú)所不用其極 王毅:中美關(guān)系須撥亂反正,重回正軌(全文)

王毅:中美關(guān)系須撥亂反正,重回正軌(全文)? 社會(huì)調(diào)查 ?

圖片新聞