黃奇帆:金融科技應(yīng)該舉什么旗?走什么路? ——5G背景下金融科技的特征和發(fā)展路徑

點擊: 作者:黃奇帆 來源:中國經(jīng)濟周刊 發(fā)布時間:2020-06-11 11:13:19

攝影:《中國經(jīng)濟周刊》首席攝影記者 肖翊

《中國經(jīng)濟周刊》特約撰稿人 黃奇帆

4G技術(shù)孕育了舉世矚目的消費互聯(lián)網(wǎng)經(jīng)濟,電商、社交、文娛為代表的消費互聯(lián)網(wǎng)迅速崛起。而具有高速率、廣連接、高可靠、低延時特點的5G的全面運用,推動面向大眾的消費互聯(lián)網(wǎng)時代轉(zhuǎn)向萬物互聯(lián)的產(chǎn)業(yè)互聯(lián)網(wǎng)時代。在大數(shù)據(jù)、云計算、物聯(lián)網(wǎng)、人工智能等技術(shù)賦能之下,金融科技發(fā)展帶來前所未有的歷史機遇。未來,符合科學(xué)、契合規(guī)律的金融科技應(yīng)當具備哪些特征,應(yīng)當走什么樣的發(fā)展路徑,值得探討。

一、金融科技發(fā)展的重要基礎(chǔ)是產(chǎn)業(yè)互聯(lián)網(wǎng)

金融為實體經(jīng)濟服務(wù)。有什么樣形態(tài)的產(chǎn)業(yè)鏈,就會有什么類型的供應(yīng)鏈金融,相伴隨的也會有相應(yīng)的金融科技發(fā)展生態(tài)。傳統(tǒng)產(chǎn)業(yè)規(guī)模巨大,數(shù)字化轉(zhuǎn)型帶來的價值空間也非常巨大。全國目前有60余個萬億級的產(chǎn)業(yè)集群,根據(jù)測算,僅在航空、電力、醫(yī)療保健、鐵路、油氣這五個領(lǐng)域如果引入數(shù)字化支持,假設(shè)只提高1%的效率,那么在未來15年中預(yù)計可節(jié)約近3000億元;如果數(shù)字化轉(zhuǎn)型能拓展10%的產(chǎn)業(yè)價值空間,每年就可以多創(chuàng)造2000億元以上的價值。所以,如果說中國的消費互聯(lián)網(wǎng)市場只能夠容納幾家萬億元級的企業(yè),那么在產(chǎn)業(yè)互聯(lián)網(wǎng)領(lǐng)域有可能容納幾十家、上百家同等規(guī)模的創(chuàng)新企業(yè)。

(一)在消費互聯(lián)網(wǎng)領(lǐng)域,國內(nèi)C端流量增量即將耗盡,行業(yè)主動求變。

當前我國移動互聯(lián)網(wǎng)月活用戶增速持續(xù)下降,互聯(lián)網(wǎng)增量紅利消退,市場出現(xiàn)互聯(lián)網(wǎng)下半場的聲音。一方面,行業(yè)向上游拓展或國際化需求迫切。另一方面,頭部互聯(lián)網(wǎng)企業(yè)尋求新增長點的需求迫切,因此提出產(chǎn)業(yè)互聯(lián)網(wǎng)概念,這也是產(chǎn)業(yè)互聯(lián)網(wǎng)金融的產(chǎn)生背景。

中美互聯(lián)網(wǎng)行業(yè)對比,國內(nèi)尚未出現(xiàn)產(chǎn)業(yè)互聯(lián)網(wǎng)巨頭。中美對比,美國產(chǎn)業(yè)互聯(lián)網(wǎng)公司占據(jù)美股科技TOP20的半壁江山,相比之下,中國GDP約為美國的70%,但美國產(chǎn)業(yè)互聯(lián)網(wǎng)科技股市值為中國的30倍,國內(nèi)尚無領(lǐng)先的產(chǎn)業(yè)互聯(lián)網(wǎng)巨頭企業(yè)。

產(chǎn)業(yè)互聯(lián)網(wǎng)是通過產(chǎn)業(yè)內(nèi)各個參與者的互聯(lián)互通,改變了產(chǎn)業(yè)內(nèi)數(shù)據(jù)采集和流通的方式,并運用區(qū)塊鏈等技術(shù)保障產(chǎn)業(yè)內(nèi)數(shù)據(jù)、交易的可信性,進而改變產(chǎn)業(yè)價值鏈,提升每個參與者的價值。產(chǎn)業(yè)互聯(lián)網(wǎng)充分體現(xiàn)了數(shù)據(jù)要素在產(chǎn)業(yè)內(nèi)的價值創(chuàng)造能力,通過挖掘數(shù)據(jù)要素的價值提升產(chǎn)業(yè)價值。具體上,可以認為產(chǎn)業(yè)互聯(lián)網(wǎng)綜合運用互聯(lián)網(wǎng)、AI、物聯(lián)網(wǎng)、大數(shù)據(jù)、區(qū)塊鏈、云計算等新一代技術(shù)手段,深入到企業(yè)生產(chǎn)、研發(fā)、銷售等內(nèi)外各個環(huán)節(jié),力圖將每家企業(yè)都變成信息驅(qū)動型企業(yè),并進行互聯(lián),從而提高產(chǎn)業(yè)的整體效率。

(二)產(chǎn)業(yè)互聯(lián)網(wǎng)與消費互聯(lián)網(wǎng)的聯(lián)系與區(qū)別。

與消費互聯(lián)網(wǎng)相比,產(chǎn)業(yè)互聯(lián)網(wǎng)有明顯的區(qū)別。比如,產(chǎn)業(yè)互聯(lián)網(wǎng)是產(chǎn)業(yè)鏈集群中多方協(xié)作共贏,消費互聯(lián)網(wǎng)是贏者通吃;產(chǎn)業(yè)互聯(lián)網(wǎng)的價值鏈更復(fù)雜、鏈條更長,消費互聯(lián)網(wǎng)集中度較高;產(chǎn)業(yè)互聯(lián)網(wǎng)的盈利模式是為產(chǎn)業(yè)創(chuàng)造價值、提高效率、節(jié)省開支,消費互聯(lián)網(wǎng)盈利通常先燒錢補貼再通過規(guī)模經(jīng)濟或增值業(yè)務(wù)賺錢,等等。構(gòu)建產(chǎn)業(yè)互聯(lián)網(wǎng)是產(chǎn)業(yè)價值鏈重塑的過程,產(chǎn)業(yè)鏈上的每一個環(huán)節(jié)都需要做數(shù)字化升級,產(chǎn)業(yè)生態(tài)不再只是傳統(tǒng)意義上把原材料變成產(chǎn)品,還要加工“數(shù)據(jù)”要素、把數(shù)據(jù)變成產(chǎn)品的一部分,并進而通過數(shù)據(jù)產(chǎn)品和服務(wù)拓展產(chǎn)業(yè)鏈的價值空間。在發(fā)展產(chǎn)業(yè)互聯(lián)網(wǎng)的過程中,傳統(tǒng)產(chǎn)業(yè)要進行大膽的變革,敢于拋棄落后的商業(yè)模式,對組織架構(gòu)、組織能力進行升級迭代,提高組織內(nèi)部協(xié)同效率,更好更快地為數(shù)字化轉(zhuǎn)型服務(wù)。產(chǎn)業(yè)互聯(lián)網(wǎng)的這些特點,正是金融科技下一步發(fā)展的重要基礎(chǔ),也是傳統(tǒng)金融數(shù)字化轉(zhuǎn)型的基本方向。可以這么說,消費互聯(lián)網(wǎng)金融只是科技金融發(fā)展的初級階段,基于產(chǎn)業(yè)互聯(lián)網(wǎng)金融才是科技金融的高級階段主戰(zhàn)場。

二、金融科技發(fā)展的主體是產(chǎn)業(yè)互聯(lián)網(wǎng)金融

什么是產(chǎn)業(yè)互聯(lián)網(wǎng)金融?產(chǎn)業(yè)互聯(lián)網(wǎng)金融目前沒有行業(yè)標準定義,我認為,產(chǎn)業(yè)互聯(lián)網(wǎng)金融具體指的是機構(gòu)基于產(chǎn)業(yè)互聯(lián)網(wǎng)發(fā)展,通過金融科技向中小微企業(yè)提供融資服務(wù)的統(tǒng)稱,當前主要為基于產(chǎn)業(yè)互聯(lián)網(wǎng)服務(wù)的供應(yīng)鏈金融、互聯(lián)網(wǎng)金融產(chǎn)品(如微業(yè)貸)、助貸超市等形式,隨著行業(yè)的發(fā)展,未來可能會有新的形式。

產(chǎn)業(yè)互聯(lián)網(wǎng)金融與消費金融的聯(lián)系與區(qū)別主要為:產(chǎn)業(yè)互聯(lián)網(wǎng)金融是消費金融向上游產(chǎn)業(yè)端滲透,產(chǎn)業(yè)互聯(lián)網(wǎng)金融以企業(yè)為用戶,以生產(chǎn)活動經(jīng)營為場景提供貸款服務(wù),消費金融以個人為用戶,以日常生活消費為應(yīng)用場景提供貸款服務(wù)。

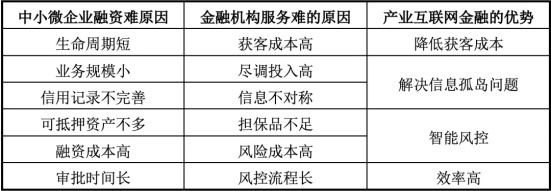

(一)產(chǎn)業(yè)互聯(lián)網(wǎng)金融的現(xiàn)實意義在于有望解決小微企業(yè)融資難題。

小微企業(yè)貢獻了全國80%的就業(yè),70%的專利發(fā)明,60%以上的GDP和50%以上的稅收,在經(jīng)濟發(fā)展中意義重大。截至2018年中國小微企業(yè)有9318萬家,占比88%。小微貸款余額33.5萬億元,占企業(yè)貸款37.6%,金融資源分配不夠合理,產(chǎn)業(yè)互聯(lián)網(wǎng)金融的現(xiàn)實意義在于有望改變這種狀況。

供給上,我國傳統(tǒng)銀行業(yè)不能完全解決小微企業(yè)融資需求。截至2018年底,我國共有134家城商行及1427家農(nóng)商行,提供了13.22萬億的小微企業(yè)貸款,且貸款規(guī)模發(fā)展迅速,高于國有商業(yè)銀行與股份制銀行的11.67萬億,是小微企業(yè)貸款的主力。但與此同時,行業(yè)不良率也在持續(xù)走高,農(nóng)商行行業(yè)不良率最高觸及4.29%,高企的不良率迫使銀行收縮信用,放緩小微企業(yè)貸款發(fā)放,農(nóng)商行及城商行不能完全解決小微企業(yè)的融資需求。

需求上,2018年起實體經(jīng)濟企業(yè)金融需求分層,呼喚新金融供給解決痛點。2019年12月,我國工業(yè)企業(yè)應(yīng)收票據(jù)及應(yīng)收帳款達17.4萬億,同比增長4.5%,實體經(jīng)濟融資需求旺盛,同時由于信用分層,小微企業(yè)融資難、融資貴問題日益嚴重。小微企業(yè)屬于金融業(yè)長尾客戶,由于存在抵押品不足、信用資質(zhì)差、信息不對稱、生命周期短等問題,銀行通過傳統(tǒng)手段進行風(fēng)控成本很高,造成了小微企業(yè)金融服務(wù)供需的不匹配,這是產(chǎn)業(yè)互聯(lián)網(wǎng)金融產(chǎn)生的基礎(chǔ)。

(二)各類因素疊加金融科技技術(shù)儲備迭代,產(chǎn)業(yè)互聯(lián)網(wǎng)金融產(chǎn)生。

2016年前后,隨著區(qū)塊鏈、人工智能、大數(shù)據(jù)等技術(shù)被應(yīng)用到金融行業(yè),金融科技迅速發(fā)展,當前市場上傳統(tǒng)商業(yè)銀行、互聯(lián)網(wǎng)銀行、供應(yīng)鏈金融平臺、產(chǎn)業(yè)互聯(lián)網(wǎng)服務(wù)商等機構(gòu)試水C端風(fēng)控技術(shù)在B端的有效性,諸多因素疊加導(dǎo)致了產(chǎn)業(yè)互聯(lián)網(wǎng)金融產(chǎn)生,并且在快速發(fā)展,不斷豐富。

產(chǎn)業(yè)互聯(lián)網(wǎng)金融依托產(chǎn)業(yè)互聯(lián)網(wǎng),價值來源于金融賦能產(chǎn)業(yè)能力提升。產(chǎn)業(yè)互聯(lián)網(wǎng)金融依托產(chǎn)業(yè)互聯(lián)網(wǎng)服務(wù),基于B端經(jīng)營融資需求,行業(yè)價值來源于金融賦能產(chǎn)業(yè)能力提升,這一點與C端消費金融滿足個人超前消費需求的價值邏輯不同。產(chǎn)業(yè)互聯(lián)網(wǎng)金融相比傳統(tǒng)金融供給體系的優(yōu)勢在于將企業(yè)服務(wù)數(shù)據(jù)與金融服務(wù)緊密的結(jié)合起來,以信息流轉(zhuǎn)帶動信用流轉(zhuǎn),從而解決傳統(tǒng)金融供給無法解決的問題。

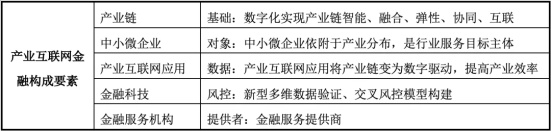

(三)產(chǎn)業(yè)互聯(lián)網(wǎng)金融有五類基本構(gòu)成要素。

產(chǎn)業(yè)互聯(lián)網(wǎng)金融的基本構(gòu)成要素分別為產(chǎn)業(yè)鏈、中小微企業(yè)、產(chǎn)業(yè)互聯(lián)網(wǎng)應(yīng)用、金融科技及金融服務(wù)機構(gòu)。我認為未來產(chǎn)業(yè)互聯(lián)網(wǎng)金融行業(yè)的重要節(jié)點在產(chǎn)業(yè)互聯(lián)網(wǎng)應(yīng)用與金融科技兩個部分,這一點類似C端的消費金融。

五類基本要素構(gòu)成產(chǎn)業(yè)互聯(lián)網(wǎng)金融

(四)產(chǎn)業(yè)互聯(lián)網(wǎng)金融服務(wù)商相比傳統(tǒng)金融機構(gòu)有四方面優(yōu)勢。

中小微企業(yè)天然具有生命周期短、業(yè)務(wù)規(guī)模小、抵押資產(chǎn)少、信息不對稱等問題,過去我國采用城商行及農(nóng)商行服務(wù)當?shù)氐淖龇ǎ什⒉粔蚋撸荒芡耆珴M足中小微企業(yè)融資需求。產(chǎn)業(yè)互聯(lián)網(wǎng)金融相比傳統(tǒng)金融機構(gòu)服務(wù)可以有效解決獲客成本、信息孤島、智能風(fēng)控、審批效率等問題。

產(chǎn)業(yè)互聯(lián)網(wǎng)金融將從根本上解決中小微企業(yè)融資中的痛點問題

產(chǎn)業(yè)互聯(lián)網(wǎng)金融的服務(wù)目標將專注于中小微企業(yè)金融市場。一是產(chǎn)業(yè)互聯(lián)網(wǎng)金融可以有效解決因信息不對稱導(dǎo)致的信用不足;二是大型企業(yè)信息化過程中,一般采用本地化策略,產(chǎn)業(yè)互聯(lián)網(wǎng)提供商提供定制化服務(wù),產(chǎn)業(yè)大數(shù)據(jù)不好采集;三是中小微企業(yè)預(yù)算有限,偏好低價甚至是免費軟件,一般愿意接受標準化服務(wù),服務(wù)商可以獲取大數(shù)據(jù);四是大型企業(yè)信用好,融資手段多且成本低,已經(jīng)被銀行服務(wù)覆蓋,中小微企業(yè)則因為風(fēng)控原因,仍為藍海市場。

金融科技能力是產(chǎn)業(yè)互聯(lián)網(wǎng)金融行業(yè)亟待驗證解決的問題。由于B端企業(yè)法人和C端自然人的巨大差異,同時中小微企業(yè)固有的生命周期短、抵押品不足、信息不對稱等問題,目前行業(yè)最成熟的解決方案是用核心企業(yè)彌補中小微企業(yè)信用的供應(yīng)鏈金融;脫離核心企業(yè)信用,僅以金融科技為基礎(chǔ)的大數(shù)據(jù)風(fēng)控,目前行業(yè)正在進行可行性驗證,部分龍頭企業(yè)已取得了初步的發(fā)展(如微業(yè)貸),未來完全依靠金融科技的產(chǎn)業(yè)互聯(lián)網(wǎng)金融模式,還有待時間驗證。

(五)區(qū)塊鏈是解決資金方信任中小微企業(yè)底層信用的新橋梁。

過去,中小微企業(yè)與傳統(tǒng)金融機構(gòu)信息不對稱是行業(yè)的主要問題。區(qū)塊鏈的產(chǎn)生,可以為中小微企業(yè)底層信用與金融機構(gòu)添加一座新橋梁(如解決票據(jù)流轉(zhuǎn)、倉單重復(fù)質(zhì)押等問題),有效解決資金供需雙方的矛盾,目前在政府的引導(dǎo)下,各類基于區(qū)塊鏈的跨境金融平臺、貿(mào)易融資平臺發(fā)展迅速。

SaaS、PaaS/IaaS是輔助解決最后一公里的有效手段。產(chǎn)業(yè)互聯(lián)網(wǎng)金融在風(fēng)控問題驗證得到有效解決后,獲客問題會逐漸出現(xiàn),由于B端客戶使用產(chǎn)業(yè)互聯(lián)網(wǎng)應(yīng)用具有排他性,所以行業(yè)前期的優(yōu)質(zhì)客戶積累很重要。產(chǎn)業(yè)互聯(lián)網(wǎng)金融將產(chǎn)業(yè)互聯(lián)網(wǎng)服務(wù)融合到產(chǎn)業(yè)鏈中,在助力小微企業(yè)發(fā)展的同時獲得產(chǎn)業(yè)大數(shù)據(jù),能有效解決信息的最后一公里問題,從而精準找到中小微企業(yè)中“合格的借款人”。

(六)以供應(yīng)鏈金融為基礎(chǔ)升級的產(chǎn)業(yè)互聯(lián)網(wǎng)金融基礎(chǔ)最好。

金融的底層邏輯是信用,傳統(tǒng)供應(yīng)鏈金融本質(zhì)是通過核心企業(yè)信用彌補產(chǎn)業(yè)鏈上下游中小微企業(yè)信用,但現(xiàn)實情況中四流合一很困難(資金流、信息流、物流、商流),制約行業(yè)發(fā)展。

由于供應(yīng)鏈金融行業(yè)存在時間較早,行業(yè)服務(wù)模式和金融產(chǎn)品已經(jīng)較為成熟,已有不少核心企業(yè)、商業(yè)銀行、供應(yīng)鏈金融平臺在探索金融科技,因此發(fā)展基礎(chǔ)最好。

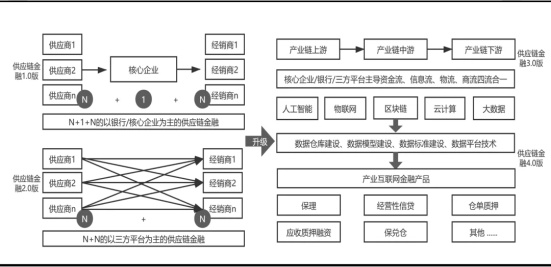

傳統(tǒng)供應(yīng)鏈金融借助產(chǎn)業(yè)互聯(lián)網(wǎng)及金融科技升級為4.0

上圖以供應(yīng)鏈金融為例。近三十年供應(yīng)鏈金融發(fā)展經(jīng)歷了三個階段:供應(yīng)鏈金融 1.0 是主辦銀行模式,銀行和企業(yè)是點對點的連接關(guān)系,只是主辦銀行將供應(yīng)鏈上下游作為整個鏈條來開展業(yè)務(wù),并沒有真正參與到供應(yīng)鏈運營中;供應(yīng)鏈金融 2.0 是核心企業(yè)主導(dǎo)模式,這種模式下,核心企業(yè)可以對供應(yīng)鏈中的應(yīng)收賬款、應(yīng)付賬款、倉單等信息進行有效掌控,銀行再依據(jù)這些信息對供應(yīng)鏈各類主體服務(wù),因此可以大大提高金融服務(wù)的效率和效益;供應(yīng)鏈金融 3.0 是數(shù)字金融模式,利用大數(shù)據(jù)、物聯(lián)網(wǎng)、人工智能、區(qū)塊鏈等技術(shù)在整個供應(yīng)鏈中獲取每個產(chǎn)業(yè)鏈上企業(yè)的動態(tài)、每時每刻的數(shù)字信用。此時,供應(yīng)鏈生態(tài)圈將相互打通,交易完全透明可信,資金流動清晰可見,在這個階段的供應(yīng)鏈金融將是智能化的、數(shù)字化的、效率極高的,大大提高了融資便利性與風(fēng)控水平。供應(yīng)鏈金融 3.0 才是這一領(lǐng)域金融科技的新生態(tài)。供應(yīng)鏈金融 4.0 是以產(chǎn)業(yè)互聯(lián)網(wǎng)生態(tài)為基礎(chǔ)的產(chǎn)業(yè)互聯(lián)網(wǎng)金融,是今后最具備想象空間的發(fā)展趨勢。以產(chǎn)業(yè)互聯(lián)網(wǎng)服務(wù)生態(tài)為基礎(chǔ)的產(chǎn)業(yè)互聯(lián)網(wǎng)金融最誘人之處在于未來有機會在全國范圍內(nèi)將企業(yè)法人、特別是中小微企業(yè)像自然人一樣建立畫像,提供金融服務(wù),最終形成了供應(yīng)鏈金融的 4.0 版本 。

供應(yīng)鏈金融升級產(chǎn)業(yè)互聯(lián)網(wǎng)金融的標志在于風(fēng)控方式的轉(zhuǎn)變。供應(yīng)鏈金融在風(fēng)控中一般關(guān)注三個點,分別是貿(mào)易的真實性、資金的自償性及交易的可控性。根據(jù)機構(gòu)調(diào)研,當前我國供應(yīng)鏈金融的風(fēng)控方式仍以傳統(tǒng)風(fēng)控手段為主,區(qū)塊鏈、物聯(lián)網(wǎng)、大數(shù)據(jù)等信息化風(fēng)控技術(shù)應(yīng)用仍然較少,我認為行業(yè)轉(zhuǎn)型升級的標志在于風(fēng)控手段的轉(zhuǎn)型。

三、金融科技發(fā)展應(yīng)遵循的原則和模式

(一)金融科技有兩個基因,并不改變金融的傳統(tǒng)宗旨與安全原則。

金融科技并沒有改變?nèi)魏谓鹑趥鹘y(tǒng)的宗旨以及安全原則,在這個意義上無論是科技+金融,還是金融+科技,都不但要把網(wǎng)絡(luò)數(shù)字平臺的好處高效的用足用好用夠,還要堅守現(xiàn)代金融形成的宗旨、原則和理念。金融科技有兩個基因,一是互聯(lián)網(wǎng)數(shù)字平臺的基因——“五全信息”,二是金融行業(yè)的基因,在一切金融業(yè)務(wù)中把控好信用、杠桿、風(fēng)險的基因。互聯(lián)網(wǎng)運行有巨大的輻射性和無限的穿透性,一旦與金融結(jié)合,既有可能提升傳統(tǒng)金融體系的效率、效益和降低風(fēng)險的一面,也有可能帶來系統(tǒng)性顛覆性的危機的一面。不能違背金融運行的基本原則,必須持牌經(jīng)營,必須有監(jiān)管單位的日常監(jiān)管,必須有運營模式要求和風(fēng)險處置辦法。不能“無照駕駛”,不能百分之十五、二十的高息攬儲、亂集資,不能無約束、無場景的亂放高利貸,不能對借款人和單位的錢用到哪里一概都不清楚,不能搞暴力催收、堵校門和朋友圈亂發(fā)信息等惡劣行為。

(二)消費互聯(lián)網(wǎng)金融和產(chǎn)業(yè)互聯(lián)網(wǎng)金融合理的發(fā)展模式:數(shù)字化平臺與各類金融機構(gòu)有機結(jié)合。

科技金融的發(fā)展可以是互聯(lián)網(wǎng)+金融,有條件的網(wǎng)絡(luò)數(shù)據(jù)平臺公司,獨立發(fā)展金融業(yè)務(wù),也可以是金融企業(yè)+互聯(lián)網(wǎng),圍繞產(chǎn)業(yè)鏈、供應(yīng)鏈發(fā)展自身需要的互聯(lián)網(wǎng)數(shù)字平臺,但是科技金融最合理、有效的發(fā)展路徑應(yīng)該是網(wǎng)絡(luò)數(shù)據(jù)平臺跟各種產(chǎn)業(yè)鏈金融相結(jié)合。否定和整頓P2P,并不等于拒絕網(wǎng)絡(luò)貸款。實踐表明,網(wǎng)絡(luò)貸款只要不向網(wǎng)民高息攬儲,資本金是自有的,貸款資金是在銀行、ABS、ABN市場中規(guī)范籌集的,總杠桿率控制在1:10左右,貸款對象是產(chǎn)業(yè)鏈上有場景的客戶,還是可以有效發(fā)揮普惠金融功能的。全國目前有幾十家這類規(guī)范運作的公司,8000多億貸款,不良率在3%以內(nèi),比信用卡不良率還低。

當然,科技金融不僅僅是科技公司自身打造的金融融通公司,其最合理、最有前途的模式是互聯(lián)網(wǎng)或物聯(lián)網(wǎng)形成的數(shù)字平臺(大數(shù)據(jù)、云計算、人工智能)與各類金融機構(gòu)的有機結(jié)合,各盡所能、各展所長,形成數(shù)字金融平臺并與各類實體經(jīng)濟的產(chǎn)業(yè)鏈、供應(yīng)鏈、價值鏈相結(jié)合形成基于互聯(lián)網(wǎng)或物聯(lián)網(wǎng)平臺的產(chǎn)業(yè)鏈金融。在消費互聯(lián)網(wǎng)(toC)時代,基于人類消費的同一性、同構(gòu)性,幾乎可以一刀切的模式對全社會的電子商務(wù)開展活動,在產(chǎn)業(yè)互聯(lián)網(wǎng)(toB)的時代,基于產(chǎn)業(yè)的復(fù)雜性、異構(gòu)性,一個工業(yè)產(chǎn)業(yè)鏈與物流供應(yīng)鏈的數(shù)字化平臺是完全不同構(gòu)的;而一個醫(yī)療藥品供應(yīng)鏈與消費品供應(yīng)鏈的數(shù)字化平臺結(jié)構(gòu)也完全不相同。

基于此,在產(chǎn)業(yè)互聯(lián)網(wǎng)時代,一個有作為的網(wǎng)絡(luò)數(shù)據(jù)公司,分心去搞金融業(yè),一要有金融企業(yè)所必需的充足資本金,二要有規(guī)范的放貸資金的市場來源,三要有專業(yè)的金融理財人士,還要受到國家監(jiān)管部門的嚴格監(jiān)管,無異于棄長做短、自討苦吃。所以,一個有作為的數(shù)據(jù)網(wǎng)絡(luò)平臺公司,應(yīng)當發(fā)揮自己的長處,深耕各類產(chǎn)業(yè)的產(chǎn)業(yè)鏈、供應(yīng)鏈、價值鏈,形成各行業(yè)的“五全信息”,提供給相應(yīng)的金融戰(zhàn)略伙伴,使產(chǎn)業(yè)鏈金融平臺服務(wù)效率得到最大化的提升,資源優(yōu)化配置,運行風(fēng)險下降,壞賬率下降。

從國際經(jīng)驗看,一般性互聯(lián)網(wǎng)平臺公司絕不敢隨意染指金融業(yè)務(wù),美國的Facebook、亞馬遜、雅虎等平臺公司都很大,股價市值同樣可以達到數(shù)千億、上萬億美元,但它們再大都不敢輕易染指金融業(yè)務(wù)。至少四個因素:其一,成熟的商人懂得術(shù)業(yè)專攻,懂得長期堅守自己,不斷創(chuàng)新自己才能使自己爐火純青,獲得足夠的行業(yè)地位和進入門檻,才有可能獲得超額利潤;其二,一般性的互聯(lián)網(wǎng)商品銷售平臺,其底層技術(shù)的安全等級無法滿足金融要求,要滿足金融業(yè)務(wù)要求,必須投入巨額成本,這往往得不償失;其三,美國對金融公司有非常嚴格的監(jiān)管要求,一般性互聯(lián)網(wǎng)公司從事金融業(yè)務(wù),一旦發(fā)生風(fēng)險,公司根本承擔不起動輒數(shù)十億美元的巨額罰款;其四,鑒于所有業(yè)務(wù)點的風(fēng)險都可能迅速轉(zhuǎn)化為金融風(fēng)險,而金融風(fēng)險反過來又會拖垮所有非金融業(yè)務(wù),所以成熟商人絕不愿去冒這么大的風(fēng)險。

(三)形成明確的各方多贏效益原則。

互聯(lián)網(wǎng)金融在發(fā)展過程中,要有明確的各方多贏的效益原則。在消費互聯(lián)網(wǎng)時代,基于人類生活方式的同構(gòu)性,一些網(wǎng)絡(luò)平臺公司的盈利模式往往一靠燒錢取得規(guī)模優(yōu)勢,二靠廣告收費取得一定壟斷效益。在產(chǎn)業(yè)互聯(lián)網(wǎng)時代,各行各業(yè)結(jié)構(gòu)不同、模式不同,任何網(wǎng)絡(luò)數(shù)字平臺的發(fā)展,不能靠簡單的燒錢來擴大市場占有率,也不能讓客戶中看不中用、有成本無效果、長期賠錢,這是不可持續(xù)的自殺行為。

合理的網(wǎng)絡(luò)數(shù)字平臺,應(yīng)通過五種渠道取得效益、紅利。一是通過大數(shù)據(jù)、云計算、人工智能的應(yīng)用,提高了金融業(yè)務(wù)的工作效率;二是實現(xiàn)了數(shù)字網(wǎng)絡(luò)平臺公司和金融業(yè)務(wù)的資源優(yōu)化配置,產(chǎn)生了優(yōu)化紅利;三是通過物聯(lián)網(wǎng)、大數(shù)據(jù)、人工智能的運籌、統(tǒng)計、調(diào)度,降低了產(chǎn)業(yè)鏈、供應(yīng)鏈的物流成本;四是由于全產(chǎn)業(yè)鏈、全流程、全場景的信息傳遞功能,降低了金融運行成本和風(fēng)險;五是將這些看得見、摸得著的紅利,合理的返還于產(chǎn)業(yè)鏈、供應(yīng)鏈的上游、下游、金融方和數(shù)據(jù)平臺經(jīng)營方,從而產(chǎn)生萬宗歸流的洼地效益和商家趨利集聚效益。

同樣,與網(wǎng)絡(luò)數(shù)字平臺合作的金融企業(yè),也可以通過四種優(yōu)勢為合作項目取得效益和紅利:一是低成本融資的優(yōu)勢。金融企業(yè)在獲取企業(yè)、居民的儲蓄資金和從人民銀行運行的貨幣市場獲取資金的低成本優(yōu)勢。二是企業(yè)信用判斷的優(yōu)勢。網(wǎng)絡(luò)數(shù)字平臺對客戶信用診斷相當于是X光、是CT、是核磁共振的體格檢查,代替不了醫(yī)生臨門一腳的診斷治療。對客戶放貸的實際凈值調(diào)查信用判斷以及客戶的抵押、信用、風(fēng)險防范,本質(zhì)上還要金融企業(yè)獨立擔當,這方面金融企業(yè)更是強項。三是資本規(guī)模的優(yōu)勢。網(wǎng)絡(luò)數(shù)據(jù)平臺盡管可能有巨大的客戶征信規(guī)模(百億、千億、萬億),但資本金規(guī)模往往很小,要真正實現(xiàn)放貸融資,自身至少要有相應(yīng)的融資規(guī)模10%以上的資本金。只有銀行、信托、保險等專業(yè)的金融公司有這種資本金規(guī)模并與時俱進的擴張能力。四是社會信用的優(yōu)勢。不論是金融監(jiān)管當局的管理習(xí)慣,還是老百姓存款習(xí)慣,企業(yè)投融資習(xí)慣,與有牌照、有傳統(tǒng)的金融企業(yè)打交道往往更放心、更順手、更相通。這方面,專業(yè)的金融企業(yè)比網(wǎng)絡(luò)數(shù)據(jù)平臺更為有利。基于上述四項分析,網(wǎng)絡(luò)數(shù)據(jù)公司與專業(yè)的金融企業(yè)的合作確實是強強聯(lián)合、優(yōu)勢互補、資源優(yōu)化配置,是最好的發(fā)展模式。

來源:中國經(jīng)濟周刊

責任編輯:向太陽

特別申明:

1、本文只代表作者個人觀點,不代表本站觀點,僅供大家學(xué)習(xí)參考;

2、本站屬于非營利性網(wǎng)站,如涉及版權(quán)和名譽問題,請及時與本站聯(lián)系,我們將及時做相應(yīng)處理;

3、歡迎各位網(wǎng)友光臨閱覽,文明上網(wǎng),依法守規(guī),IP可查。

作者 相關(guān)信息

黃奇帆:金融科技應(yīng)該舉什么旗?走什么路? ——5

2020-06-11黃奇帆:戰(zhàn)略新興產(chǎn)業(yè)如何集群化?新基建帶來了

2020-05-23內(nèi)容 相關(guān)信息

黃奇帆:金融科技應(yīng)該舉什么旗?走什么路? ——5G背景下金融科技的特征和發(fā)展路徑

2020-06-11黃奇帆:深化資本市場基礎(chǔ)性制度改革的若干思考和建議 | 第4屆復(fù)旦首席經(jīng)濟學(xué)家論壇

2018-10-22? 昆侖專題 ?

? 高端精神 ?

? 新征程 新任務(wù) 新前景 ?

? 我為中國夢獻一策 ?

? 國資國企改革 ?

? 雄安新區(qū)建設(shè) ?

? 黨要管黨 從嚴治黨 ?

熱點排行

匯豐是如何出賣孟晚舟的?國安法能拿匯豐祭旗嗎?

匯豐是如何出賣孟晚舟的?國安法能拿匯豐祭旗嗎? 丑牛:黨慶百年 誰與評說?一一驀然回首,那人卻在,燈火闌珊處

丑牛:黨慶百年 誰與評說?一一驀然回首,那人卻在,燈火闌珊處 秦順寧:深度揭露病毒來源——新冠病毒,你的魅影讓人心跳!

秦順寧:深度揭露病毒來源——新冠病毒,你的魅影讓人心跳!

建言點贊

王文 卞永祖 等:美國“大水漫灌”無節(jié)制,中國應(yīng)對宜疏不宜堵

王文 卞永祖 等:美國“大水漫灌”無節(jié)制,中國應(yīng)對宜疏不宜堵 周新城:中央黨校教授董德剛,不懂馬列卻狠批馬列!周新城:中央黨校教授董德剛,不懂馬列卻狠批馬列!

周新城:中央黨校教授董德剛,不懂馬列卻狠批馬列!周新城:中央黨校教授董德剛,不懂馬列卻狠批馬列!? 建言點贊 ?

欄目ID=5的表不存在(操作類型=0)

? 社會調(diào)查 ?

圖片新聞

友情鏈接

備案/許可證編號:京ICP備15015626號-1 昆侖策研究院 版權(quán)所有 舉報郵箱:kunlunce@yeah.net